Інформація, що допоможе зменшити собівартість виробництва та збільшити його рентабельність, здатна врятувати навіть «без п’яти хвилин банкрута».

Людмила Тимошенко, консультант проекту IFC «Розвиток фінансування аграрного сектора у Європі

та Центральній Азії»,

канд. екон. наук

Мабуть, у кожного керівника бували часи, коли доводилося використовувати всі внутрішні резерви компанії, аби підвищити її ефективність чи навіть урятувати від банкрутства. Свого часу робила це і я, очоливши багатогалузеве сільгосппідприємство у критичному фінансовому стані.

Величезні борги перед постачальниками, банками та працівниками не давали змоги залучити бодай якесь додаткове зовнішнє фінансування. Відтак кожна додаткова копійка в ціні на продукцію або в її собівартості могла стати фатальною. Тож передусім довелося проаналізувати всі виробничі процеси, визначивши їх реальну економічну ефективність. Як інакше визначити, чи скорочувати поголів’я (замість того, щоб нарощувати), чи продавати комбікорм (замість того, щоб змолоти на борошно й випікати хліб)?

Будь-яке таке рішення має базуватися на чіткому моделюванні вихідної ситуації й додаткового ефекту, що його отримає компанія. Утім, як з’ясувалося, жоден працівник численної фінансово-економічної служби не спромігся надати новому керівникові розрахунки щодо собівартості окремих видів продукції, їх доходності, й, відповідно, рентабельності виробництва. Ба більше! Необхідна інформація надходила до економістів-аналітиків із запізненням на 1,5–2 місяці й далеко не в тому вигляді, що був потрібен для ухвалення ефективного управлінського рішення. Що вже й казати про «білі плями» в даних кадрової служби щодо умов оплати праці й відповідальності працівників і їх розподілу по виробничих підрозділах.

Оскільки на реанімацію «без п’яти хвилин банкрута» практично не було жодних ресурсів, довелося мало не в ручному режимі вдосконалювати організаційну структуру, виробничі процеси, кадрову політику, організувати належний облік, аналіз, планування та контроль, а залучена команда IT-фахівців розробила автоматизовану систему керування всіма цими ланками. Довелося взяти до уваги всі чинники, що впливають на формування доходів і витрат.

Порахувати: кожну тварину, кожну зернину…

Важливо, щоб первинний облік був достовірний і своєчасний. Візьмімо, наприклад, основну статтю витрат у тваринництві (60, а часом і 70% прямих витрат) — корми. Їх в компанії безконтрольно роками «списували». Тож, аби покласти цьому край, було запроваджено Відомість на витрати кормів по групах тварин (із чітко вказаною зоотехніком нормою витрат кормів на одну голову та кількістю голів по днях). Так само ми розпочали контролювати кількість молока, що «списували» на випоювання телят. Як наслідок, зросли обсяги продажів і надходження виручки. Упровадження Книги обліку руху тварин, Актів на оприбуткування приплоду, Відомості зважування тварин, Відомості руху молока й інших первинних документів дало змогу контролювати не лише витрати, а й надходження продукції. Крім того, оптимізувавши виробничі процеси на фермі, певним чином оптимізували кількість персоналу та фонду оплати праці. Оскільки піддавалася аналізу окремо кожна стаття витрат, їх теж збалансували і, відповідно, підвищили дохідність тваринницької галузі.

У рослинництві на цій ланці обліку запровадили Талони комбайнера, Відомість руху зерна, Акти на очищення й сушіння зерна, Книгу складського обліку, Книгу вагаря й інші первинні документи.

Для контролю витрат на ремонт необоротних активів запровадили Відомість дефектів на ремонт машини та Лімітно-забірну картку на отримання запчастин. На переробних підприємствах компанії передусім взялися за облік витрат сировини і виходу продукції, також запровадивши відповідні звіти й калькуляційні картки. Врешті, спираючись на розрахунки реальної собівартості готової продукції, виробництво її певних видів збільшили, а від інших взагалі відмовилися.

А завдяки запровадженню Графіка документообігу (які первинні документи, хто складає, хто підписує, у який термін передають конкретному бухгалтеру і, відповідно, заносять в автоматизовану базу обліку) з’явилася можливість оперативно відслідковувати рух товарноматеріальних цінностей і готової продукції.

Контролювати в режимі онлайн

Усі документи первинного обліку щодня (а не в кінці місяця) потрібно було вносити в систему. Тож і звіти за будь-який період діяльності компанії (і, відповідно, контролювати її витрати й доходи) аналітики почали формувати оперативно. Відтак, у керівника з’явився простір для управлінських маневрів.

Важливо! Бухгалтерський облік має здійснюватися в розрізі тих статей, за якими відбувається аналіз і планування в господарстві.

Завітавши на підприємство, податківці передусім цікавляться наказом про облікову політику (його ще називають наказом №1). Саме цей документ визначає сукупність способів ведення бухгалтерського обліку на підприємстві, доцільний перелік об’єктів обліку витрат в окремих галузях і видах діяльності; методи оцінювання вибуття запасів, методи нарахування амортизації необоротних активів, перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу, перелік і склад статей калькулювання виробничої собівартості продукції. До наказу додають додатки — робочий план рахунків, графік документообігу, наказ на право підпису товарнорозпорядчих документів й ін.

Організація автоматизованого кадрового обліку дала змогу не лише контролювати чисельність персоналу, а й коригувати нарахування заробітної плати, компенсацій за невикористані відпустки. З усіма працівниками було укладено угоди про матеріальну відповідальність. Чітко прописані посадові та функціональні обов’язки допомогли розподілити обов’язки посадових осіб і поліпшити виконавську дисципліну. Також була встановлена персональна відповідальність конкретних посадових осіб за керівництво виробничими підрозділами й обліком їх діяльності.

Традиційно за загальновиробничі витрати (витрати складського господарства, використання легкового автотранспорту, засобів зв’язку тощо) ніхто не відповідав, зрозуміло, що був відсутній контроль і стимул до їх економії. Ситуацію довелося змінювати «у наказовому порядку»: встановили відповідальних кожній статті витрат і щомісяця контролювали ці витрати. Так само було й з адміністративними витратами (оплата праці управлінського персоналу, службові відрядження, утримання активів невиробничого призначення, витрати на зв’язок, охорону, оплату юридичних, аудиторських й інших послуг). Їх, як відомо, враховують в обчисленні повної собівартості продукції. Тож і тут довелося оптимізувати. Використання коштів за цією статтею, до речі, стало одним із критеріїв оцінки роботи керівників і фахівців й умовою їх стимулювання.

***

Загалом системні заходи дали добрі плоди. Компанія повністю розрахувалася з персоналом по своїх боргах із заробітної плати (а її накопичували роками) та значно скоротила іншу кредиторську заборгованість. За підсумками першого року роботи вдалося підвищити економічну ефективність на 25 (!) відсотків. Як мовиться, врятувалися від банкрутства, розклавши бізнес «на гвинтики».

Про стандарти, розрахунки й перспективи

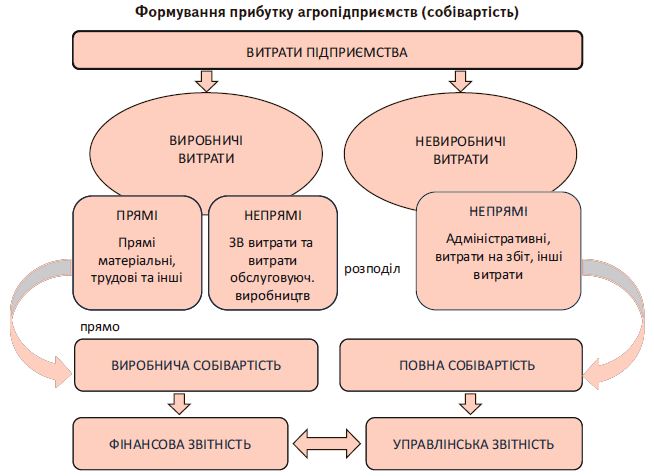

Національний бухгалтерський стандарт П(С)БО 16 «Витрати» визначає витрати підприємства як зменшення економічних вигод у вигляді вибуття активів або збільшення зобов’язань, які призводять до зменшення власного капіталу. Всі витрати поділяються на виробничі та невиробничі. Ті, що пов’язані з виробництвом продукції, виконанням робіт і наданням послуг є собівартістю продукції (робіт, послуг). Виробнича собівартість включає виробничі прямі витрати (прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати) й виробничі накладні витрати, які пов’язані з організацією й обслуговуванням виробництва. Повна собівартість включає всі виробничі витрати (прямі та накладні) й невиробничі накладні витрати на керування підприємством (адміністративні витрати, витрати на збут й ін. витрати).

Виробнича собівартість формується за об’єктами обліку витрат. Ними можуть бути окремі сільгоспкультури (по сортах, видах), виконані роботи в незавершеному виробництві (витрати під урожай наступного року), вид (група) тварин, продукція обслуговуваних виробництв, продукція переробних підприємств.

Підставою для обліку витрат є первинні документи. Дані про витрати та вихід продукції, що в них містяться, є основою виробничого обліку. Відповідно до законодавства підприємство самостійно обирає форму обліку. Проте незалежно від обраної форми бухгалтерського обліку всі підприємства зобов’язані підтверджувати господарські операції відповідними первинними документами. Тому будь-яка господарська операція, що не знайшла своє відображення в первинному документі, але фіксується безпосередньо в бухгалтерському обліку, є незаконною.

Важливо! Первинні документи мають бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення; та містити всі необхідні реквізити. Якщо якогось обов’язкового реквізиту немає, такий документ недоказовий і не може бути підставою в бухгалтерському обліку. В такому разі штрафних санкцій не уникнути, а документи ретельно вивчатимуть фіскальні органи. А якщо первинні документи складаються наприкінці місяця, при поданні звіту в бухгалтерію, навряд чи можна вважати ці дані коректними, а про контроль на підприємстві годі й говорити.

Людмила Тимошенко, консультант проекту IFC «Розвиток фінансування аграрного сектора у Європі та Центральній Азії», канд. екон. наук.

газета “АгроМаркет”, червень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».