Страхуючи свої посіви, не зайве поцікавитися компетентністю страхової компанії і, відповідно, рівнем можливих виплат в разі виникнення страхового випадку.

Агрострахування сьогодні актуальне як ніколи. Із 8963 тис. га посівних площ під озимі зернові торік восени було застраховано лише 3,83%, або 343 тис. га. Як змінилася ситуація у 2016-му, на що варто звертати увагу, цьогоріч вибираючи страхову компанію й підписуючи страховий договір, чи з’явилися нові вигідні пропозиції для аграріїв?

Ринкові пропозиції. Через політичну й економічну ситуацію цьогоріч, як відомо, з бюджету не було виділено коштів на реалізацію Закону України «Про особливості страхування сільськогосподарської продукції з державною підтримкою», який дав би змогу реалізувати програму субсидування 50% вартості страхової премії. Як приклад, у США на страхування без держпідтримки припадає лише 2%, тому й українська ситуація у цьому сенсі не унікальна. Найчастіше страхування в аграрній сфері реалізується як додатковий інструмент захисту від погодних ризиків у вирішенні кредитно-фінансових питань. Актуальні напрями нині в Україні такі: (1) підписання форвардного контракту з Аграрним Фондом; (2) отримання кредиту в комерційному банку; (3) оформлення товарного кредиту через постачальників насіння і ЗЗР; (4) агрохолдинги з іноземним капіталом купують страховку як реальний інструмент захисту від погодних ризиків.

Із ким працювати. Страхування сільськогосподарських ризиків відповідно до чинного законодавства України можуть здійснювати страхові компанії, що мають спеціальну ліцензію. Таких на ринку понад 40. До того ж я б виділила потенціальних гравців: «PZU Україна», «Інго Україна», «Універсальна», АХА, АСКА, «Іллічівська», «Українська пожежно-страхова компанія (УПСК)», ТАС, «Країна», «Здорово», «Оранта-Січ». Цей список може бути відкоригований внаслідок ротації на ринку фахівців й інших суб’єктивних чинників.

Аджастерсько-сюрвеєрські послуги здійснюють компанії «УКPАГРОСАК», «АгроРиск», «АртГрейн» й «Агросюрвеєр». За результатами осені-2015 через Аграрний фонд було укладено 122 страхових договори, що становило 62,4% зібраних премій у ході реалізації осінньої кампанії. Список із 9 акредитованих страхових компаній можна знайти на сайті Аграрного фонду. Укладаючи форвардний контракт, аграрій укладає страхову угоду на суму форварду. Нині практикують укладання двох угод: (1) страхування посівів озимих культур на період перезимівлі, та після проведення весняного огляду набуває чинності (2) договір страхування майбутнього врожаю на весняно-літній період. Комерційні банки Credit Agricole, «Райффайзен Банк Аваль», «АльфаБанк», «Кредит Днепр», «Укрексімбанк» у разі кредитування аграрного бізнесу готові прийняти страхування посівів та/або майбутнього врожаю як додаткову заставу.

Набирає популярності страхування товарного кредиту від постачальників насіння та ЗЗР. Купуючи продукцію Monsanto, Syngenta, BASF і KWS, сільгоспвиробник може застрахувати посіви на період перезимівлі. Є на ринку й інноваційні рішення. Навесні 2016-го Syngenta за підтримки Проекту IFC розробила та пропілотувала індексний продукт на базі опадів і температури. Вже восени стартує ще одне рішення від цієї компанії — Multi-peril crop insurance, розроблене теж за підтримки IFC, яке реалізовуватиметься в партнерстві з Credit Agricole. Страхування на період перезимівлі. Понад десятиліття страхувальники реалізують найпопулярніший із боку агровиробників страховий продукт — класичне мультиризикове страхування посівів озимих зернових й озимого ріпаку на період перезимівлі. Термін дії угоди охоплює період від появи сходів восени і до відновлення вегетації навесні. Покриваються всі можливі погодні ризики, що можуть спричинити часткову або повну загибель посівів. Страхова сума покриває витрати осінньої посівної кампанії й становитиме цьогоріч близько 3000 грн/га для озимих зернових і 5000 грн/га для ріпаку. Застосовується франшиза в розмірі 10–50%. Вартість страхування залежно від регіону становитиме близько 3–6% для озимих зернових і 6–10% для озимого ріпаку. Виплату здійснюють в разі часткової або повної загибелі посівів у період дії страхового договору.

Незважаючи на те, що концепція страхового продукту є незмінною, різні страхові компанії пропонують його різноманітні модифікації. Зупинимося на них детальніше, адже саме деталі допоможуть визначити професіоналізм страховика, рівень захисту й, відповідно, рівень можливих виплат в разі настання страхового випадку.

(!) Погодні ризики. Зверніть увагу, який саме перелік погодних ризиків покривається запропонованим договором страхування: чи включено ризики, що актуальні для регіону вирощування, чи коректно їх прописано. Будь-яке формулювання може бути окремо обговорене зі страховиком і відредаговане у процесі укладання страхового договору. На допомогу прийде інформація, що розміщена на сайті www.agroins.com.ua

(!) Франшиза. Найприйнятнішим є рівень франшизи в розмірі 20–30%. Важливо також, як вона застосовується. Найвигідніший варіант — по полю. Якщо пропонують застосування франшизи по господарству, району чи культурі, можливість отримання страхового відшкодування різко знижується.

(!) Повна загибель. Зверніть увагу, що мають на увазі страховики під «повною загибеллю посівів». Перед укладенням договору здійснюють передстраховий огляд і фіксують густоту стояння рослин. «Повна загибель» — це коли озимих зернових загинуло не менше як 50%, а озимого ріпаку — не менше за 70% показників, зафіксованих восени.

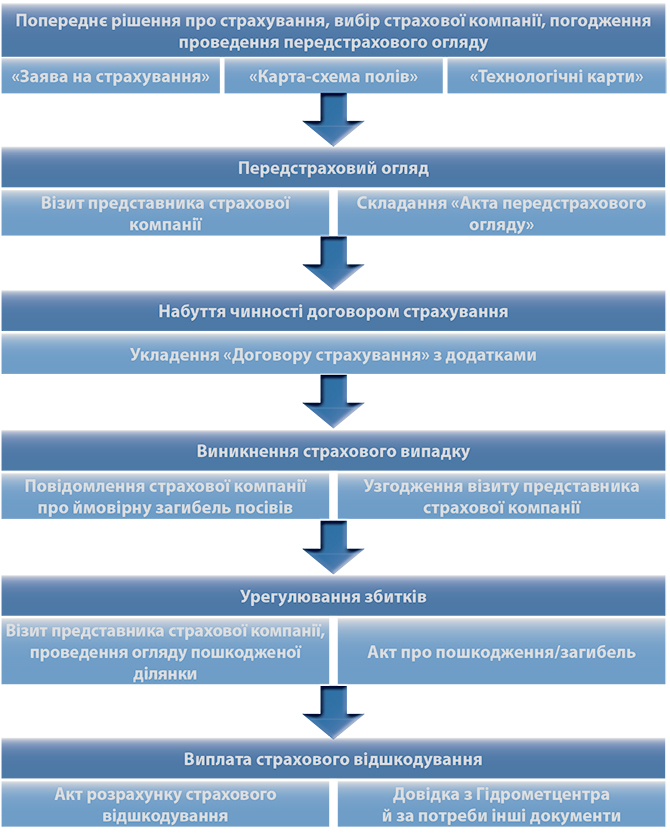

(!) Передстраховий огляд. Представники страхової компанії приїжджають на передстраховий огляд в разі страхування озимих зернових в період із 20 жовтня по 20 листопада, а за страхування озимого ріпаку — з 20 вересня по 20 листопада. Дати можуть зміщуватися залежно від регіону й строків сівби. Разом із тим сезон передстрахових оглядів має завершитися до 30 листопада. Всі огляди, що будуть запропоновані пізніше, демонструють непрофесіоналізм страховика.

Під час передстрахового огляду на ділянці обов’язкова присутність представника господарства. Його повинні ознайомити з методикою проведення огляду та запросити до безпосередньої участі у процесі складання «Акта передстрахового огляду». Як показує практика, за день можливо оглянути до 1000 га за умови, що поля розташовані в одному адміністративному районі та залежно від нарізки полів. За нормами, потрібно робити щонайменше 4 проби на кожні 30 га. Перед приїздом представника страхової компанії слід підготувати «Карту-схему полів», а також «Заяву на страхування», у якій зазначити всі поля, що господарство планує передавати на страхування, їх точними GPS-координатами.

(!) Критерії приймання на страхування. Страховик може не прийняти на страхування те чи інше поле або його частину. Є стандартні «Критерії прийняття посівів на страхування», що можуть незначним чином відрізнятися в різних страхових компаній. Водночас формалізовано очікується, що посіви відповідатимуть таким показникам: (1) рівномірний розподіл посівів; (2) фаза розвитку рослин — для озимих зернових має бути фаза кущення за формування від 4–5 листочків і для озимого ріпаку фаза формування осінньої розетки в кількості 4-5 листків; (3) діаметр кореневої шийки від 5 мм для ріпаку; (4) густота стояння від 30 шт./м2 для ріпаку і 300–350–500 шт./м2 для зернових в залежності від характеристик сорту.

(!) Строк дії договору та весняні заморозки. Зверніть увагу, що дія страхового договору закінчується, щойно відновлюється вегетація навесні й фіксується датами 1–10 квітня. Для агровиробника важливе покриття й весняних заморозків, які можуть настати після закінчення терміну дії угоди. Можливо збільшити термін дії договору до 1 травня з метою додаткового охоплення весняних заморозків за згодою сторін. Цей пункт оговорюють окремо, й вартість договору може бути відкоригована за умови розширення часового покриття договору. За результатами осінньої кампанії 2015 року, тільки 19% застрахованих площ на період перезимівлі охоплювали такий важливий ризик, як весняні заморозки.

(!) В разі настання страхового випадку в період дії страхового договору слід обов’язково повідомити страхову компанію про те, що складаються погодні умови, які можуть стати причиною загибелі посівів. Узгодьте візит представника страхової компанії для проведення експертної оцінки збитків. Експертиза має бути проведена протягом трьох днів після відновлення вегетації. До візиту представника страхової компанії не можна проводити жодних польових робіт.

(!) Страхова виплата. Зверніть увагу й завчасно узгодьте зі страховиком, як формуватиметься база нарахування страхової компенсації в разі настання страхового випадку. Декотрі застосовують формулювання «фактично понесені витрати», що часто призводить до довгого збирання всієї бухгалтерської документації з боку агровиробника (навіть кілька тижнів) і відтерміновує фактичний строк виплат. Більш прийнятним буде зафіксувати в договорі «планові витрати, за якими здійснюватиметься фактична виплата страхової компенсації». Це дасть змогу швидше й прозоріше здійснити взаємозалік.

Вибираючи страхову пропозицію, зверніть увагу й на досвід роботи страхової компанії на ринку. На жаль, далеко не всі з тих, хто пропонує прийняти на страхування будь-який стан посівів за зниженими тарифами, готові будуть здійснити страхову виплату, якщо станеться страховий випадок. І, звісно ж, обов’язково підрахуйте.

Примірний список страхових випадків, що можуть бути покриті договором страхування

Заморозок, мороз, ожеледь, вимерзання, випрівання, випирання, льодова кірка; град, удар блискавки; землетрус; лавина, земельний зсув, земельний або земельно-водний сель; сильний вітер, пилова буря, шквал, смерч, суховій, видування; злива, сильна злива, тривалі дощі, повінь, паводок, вимокання; засуха, зимова засуха або зневоднення на землях, які підлягають примусовому зрошенню або заводненню, дуже сильна спека, ґрунтова кірка, випадіння рослин; єпіфітотійний розвиток хвороб рослин, єпіфітотійне розмноження шкідників рослин; вторинні хвороби рослин унаслідок настання ризиків, протиправні дії третіх осіб стосовно рослинних насаджень.

Ірина Головко,

провідний експерт проекту IFС «Розвиток фінансування аграрного сектора в Європі й Центральній Азії»

газета “АгроМаркет”, вересень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».