Очікування бізнесу поліпшилися. Коли врешті економіка повернеться до сталого зростання?

Втомлені стресами

Україна пливе в сильний шторм. Ніхто, звісно, не прагне жахливого фіналу. Втім, стреси накопичуються вже понад рік. Падіння ВВП у країні триває вже п’ять кварталів поспіль, пів року — стагфляція, коли зменшення економіки супроводжується зростанням цін. Гібридний локдаун подовжено, хоча макропрогнози на поточний рік розробляли без урахування повторних карантинних обмежень. На додаток – ніхто не передбачав виникнення реальної загрози нового вторгнення Росії, через яку зупинився притік грошей іноземних інвесторів. Однак виснажений усім цим негативом бізнес таки прагне розгледіти просвіт серед хмар.

Світло в кінці тунелю?

Короткий період між локдаунами дозволив бізнес-колам значно поліпшити свої очікування: оцінки підприємців щодо загальноекономічних показників зросли вперше після І кварталу 2020 року. Про це Нацбанк повідомив у квітні з посиланням на власне опитування 687 підприємств у 22 регіонах, яке проводилося з 3 лютого до 3 березня 2021 року.

Індекс ділових очікувань підприємств повернувся до позитивних значень. Пожвавлення ділової активності очікували підприємства всіх видів економічної діяльності, найбільше — добувної промисловості, будівництва і переробної промисловості.

Найоптимістичнішими у своїх оцінках були респонденти Львівської та Житомирської областей, а найпесимістичніші — Закарпатської та Хмельницької областей. Поліпшення індексу відбулося переважно за рахунок високих оцінок щодо загальних обсягів реалізації продукції власного виробництва, фінансово-економічного стану підприємств, інвестиційних видатків на машини та обладнання, а також інвестиційних видатків на будівництво.

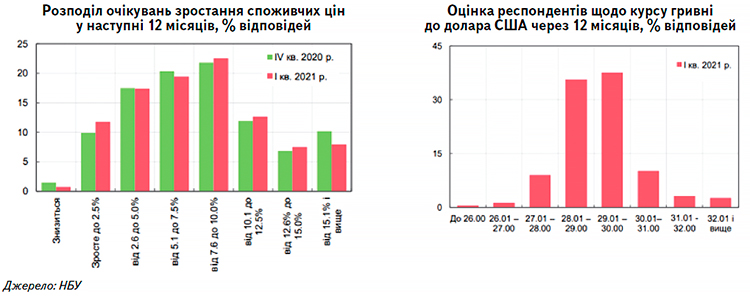

Крім того, інфляційні очікування впали з 7,9% до 7,7%. Послабилися також девальваційні очікування: середнє значення обмінного курсу через 12 місяців вийшло на рівень 29,15 грн/$ з 29,68 грн/дол. у попередньому кварталі.

Бізнес пом’якшив й свої очікування щодо зменшення загальної кількості працівників на своїх підприємствах. Більшість компаній (62,9%) планували підвищувати зарплати своїм працівникам упродовж наступних 12 місяців.

Таблиця. Динаміка індексу споживчих настроїв в Україні (цільова аудиторія 16+)

Місяць, рік

Індекс споживчих настроїв (ІСН)

Індекс по- точного становища (ІПС)

Індекс економічних очікувань

Індекс очікувань щодо динаміки безробіття (ІОДБ)

Індекс інфляційних очікувань (ІІО)

Індекс девальваційних очікувань (ІДО)

03.21

67,8

58,9

73,7

148,1

187,8

134,3

02.21

69,1

64,4

72,2

150,7

186,2

139,5

03.20

73,0

67,2

76,9

133,4

185,4

154,0

Повний чан — сам собі пан

Жодним чином не пасуть задніх у своїх очікуваннях аграрії. За даними проєкту «Німецько-український агрополітичний діалог» (APD), опитані у лютому 400 аграрних товаровиробників поліпшили оцінки щодо аграрного бізнес-клімату України: порівняно із листопадом-2020 індекс зріс з 29,1 до 32 пунктів.

«Причиною такого позитивного росту можуть бути, зокрема, сприятливі погодні умови, особливо збільшення об’єму опадів… Також варто зазначити, що з початку грудня ціни на зернові культури стали стрімко зростати. Тож ті агровиробники, хто мав змогу залишити зерно в себе в сховищі після збору врожаю, змогли пізніше компенсувати гірші врожаї попереднього року завдяки більшій ціні», — зазначається у дослідженні.

Результати опитування також вказували, зокрема, на найвищу оцінку такого індикатора, як виробничі ресурси аграрних підприємств (наприклад, зміни у земельному банку, поголів’ї худоби). Разом із тим оцінка рівня забезпеченості технікою та обладнанням і доступу до зовнішнього фінансування дещо знизилася.

Споживчий песимізм у дії

В унісон з бізнесом змінювалися у лютому й очікування населення. За даними дослідження Info Sapiens, у лютому індекс споживчих настроїв зріс на 8,4 пункта. Але вже у березні він знову знизився на 1,3 пункта. Причина очевидна. Поновлення протипандемічних заходів найбільше вплинуло на індекс доцільності великих покупок: невизначеність перспектив примушує українців відкласти суттєві видатки до ліпших часів.

«Найбільшого падіння зазнав індекс доцільності робити великі покупки (скорочення на 7 пунктів). Таке падіння, ймовірно, є реакцією на зростання захворюваності COVID-19 і небажання витрачати гроші за цих умов», — прокоментували динаміку очікувань аналітики Info Sapiens.

У березні показник індексу очікуваної динаміки безробіття поліпшився на 2,6 пункта, але індекс інфляційних очікувань погіршився на 1,6 пункта. Ослаблення гривні населення очікує дедалі менше: індекс девальваційних очікувань знизився на 5,1 пункта.

Одним із головних, хоч і не єдиним, чинником негативного впливу на економіку є наднизькі темпи вакцинації: за обрахунками аналітиків Bloomberg, якщо наявний рівень буде збережено, на вакцинацію 75% населення піде десятиліття.

Наказано — вижити

Оновлені у квітні прогнози МВФ передбачають зростання світової економіки у 2021 році на 6%. Прогноз для України передбачає подальшу дивергенцію, хоча його й підвищено до 4% з 3% у жовтні. Вочевидь, ці розрахунки не враховують різкого зростання військової напруги на кордонах України.

У середині квітня Нацбанк, з огляду на втрати від пандемії погіршив прогноз зростання реального ВВП у 2021 році з 4,2% до 3,8%, а інфляції — з 7% до 8%. «Починаючи з II кварталу, економіка України повернеться до стійкого зростання. Головним рушієм і надалі залишатиметься споживчий попит», — зазначають в НБУ.

Падіння ВВП у першому кварталі, за прогнозом Мінекономіки, становитиме 2,2%, але вже у другому кварталі очікується ріст економіки понад 7%. Такі оцінки є набагато реалістичними, ніж очікування того ж міністерства приросту прямих іноземних інвестицій на 1,5–2 млрд доларів у 2021 році.

Утім, якщо торік існувала можливість підтримати економічний розвиток через розширення дефіциту бюджету, то у поточному році він уже й так величезний і вже почалася полеміка щодо секвестру державних видатків. І це попри те, що за неофіційними оцінками показник дефлятора ВВП (загальний ріст цін) вже сягнув понад 20%, полегшуючи завдання наповнення бюджету.

Окремий ризик пов’язаний з перспективами співпраці з МВФ. Прем’єр-міністр запевняв, що наступний транш Фонду буде у лютому-березні-2021. Нині вже у Мінфіні вважають, що надходження коштів від МВФ у вересні — це непоганий варіант.

Є ризики й у сфері енергоносіїв. За даними агентства Reuters, у травні в Україні дефіцит дизельного палива може досягнути 150– 270 тис. тонн. Крім того, як підрахували у Exploration&Production Consulting, ціни на природний газ на українському ринку на 16 квітня досягли найвищих значень за останні два роки.

Що на обріях побачили аналітики

Аналітичні центри останнім часом не шкодували прогнозів, хоча значна кількість невідомих у реальності не дозволяє твердо спиратися на жоден з них.

У квітневому прогнозі Ukraine Economic Outlook йдеться про те, що за базовим сценарієм дефлятор ВВП зросте у 2021 році до 13,8% (проти 9,8% торік), а реальний ВВП — на 4,6%.

«Ключовим чинником невизначеності, який може порушити рух за описаним сценарієм, є ескалація військового конфлікту. Саме підвищені військові ризики стримують зміцнення курсу і збільшують попит на валюту — як захисний актив в короткостроковому періоді в очах банків і населення… Оцінити межу девальвації в разі військово-політичного ризику вважається неможливим», — йдеться у дослідженні.

За обрахунками Ukraine Economic Outlook, залежно від формату військової агресії, можливі дві лінії поведінки НБУ.

Якщо фундаментально валютним надходженням нічого не загрожуватиме, то регулятор допустить різкий, але невисокий стрибок курсу до 30 грн/дол. у перші два тижні. Після стабілізації ситуації і адаптації настроїв населення до ризику некритичних військових обстрілів валютний ринок самостійно збалансується і курс розвернеться назад до 28–29 грн/дол., лише частково відігравши попередню девальвацію.

З іншого боку, якщо в результаті загострення конфлікту постраждають критичні для експортних поставок об’єкти інфраструктури (наприклад, буде заблоковано морські порти) або IT-компанії почнуть передислоковувати своїх фахівців в інші країни, то Нацбанк буде змушений дати ринку збалансуватися на новому рівноважному рівні.

Банкіри прогнозують зростання

У Незалежній асоціації банків України у квітні узагальнили очікування банків: консенсус щодо середньорічного індексу споживчих цін у 2021 році досяг 7,7%, що на 1,3 процентного пункту перевищує прогноз на початку року. Очікування щодо курсу гривні практично не змінилися: консенсус-прогноз середнього обмінного курсу на 2021 становить 28,39 грн/дол.

За базовим (найбільш імовірним) сценарієм, який розробили у квітні аналітики Альфа-Банку Україна, у 2021 році очікується зростання реального ВВП на 4,3% за інфляції 8,6%.

Незважаючи на посилення карантинних обмежень у багатьох регіонах України за останні тижні, ми спостерігаємо доволі стійку динаміку споживчого попиту на тлі стабільного зовнішнього попиту.

«В ІІ кварталі економіка продемонструє приголомшливе зростання більш як на 10% рік до року, експлуатуючи ефект порівняння з дуже слабким ІІ кварталом 2020 року. У другому півріччі 2021 року помірне відновлювальне зростання підживлюватиметься очікуваним послабленням карантинних обмежень та подальшим зростанням реальних наявних доходів, а також збільшенням врожаю у агросекторі», — вважають у фінустанові.

Утім, аналітики банку зазначають, що відновлення не буде однорідним. У галузевому розрізі посилюється роль торговельного сектору, який вже нині перевищує докоронакризові показники. Разом з тим промисловість, транспорт та готельно-ресторанна галузь так і не зможуть повноцінно відновитися цього року.

При цьому помірний торговельний дефіцит забезпечить стабільність обмінного курсу: середньорічний курс у 2021 році може становити 28 грн/дол.

Київська школа економіки (KSE) представила 20 квітня свій прогноз: за базового сценарію очікуване зростання реального ВВП України у 2021 році — 4,7% за інфляції 7,7%.

«У другій половині 2021-го почнеться помірна девальвація гривні. У кінці 2021 року курс гривні до долара становитиме 28,9 грн/дол., після чого щорічно знецінюватиметься темпами, не вищими за 4% (до 31 грн/дол. у 2023-му)», — вважають у KSE.

Олексій Янковий, аналітик фінансових ринків

газета AgroTimes, травень 2021 року

Усі авторські права на інформацію розміщену у газеті “AgroTimes” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».