Курсовий штиль або Про стабільність в епоху міхурів та бульбашок

Курсовий штиль

Курс гривні рухається в бік зміцнення, своїм заспокійливим поступом вгамовуючи песимізм очікувань економічних агентів. Проте приголомшлива волатильність цифрових валют та напружений дискурс щодо подальших перспектив американського долара на глобальному ринку підносить питання короткострокових перспектив та ризиків, які можуть групуватися за горизонтом ефективного прогнозування.

Вкладати не можна тікати

Вартість біткоїна впала на понад 40% з рекордного рівня в 64,8 тис. доларів ще у квітні. Втрати криптовалюти прискорилися після заяви гендиректора Tesla Ілона Маска про відмову приймати оплату біткоїном за електромобілі. Але справжню паніку посіяла рекомендація наглядових органів Китаю фінансовим установам не вести бізнес, пов’язаний з віртуальною валютою, включаючи торгівлю або обмін фіатної валюти. Криптобіржі занурилися у волатильність, а їх клієнти страждали від частих збоїв у роботі торговельних систем.

Такий розвиток подій поновив глобальну полеміку, як про регулювання цього сегмента фінансового ринку, так і про джерело енергії, за допомогою якого роздмухувався міхур на цифровому ринку.

Дефіцит бюджету США у коронавірусному 2020 фінансовому році (починається 1 жовтня) досягнув 3,1 трлн доларів або 15,2% ВВП, що є максимумом з 1945 року. Очікувалося, що у 2021 фінансовому році він скоротиться до 2,2 трлн доларів. Але вже у першому півріччі 2021 фінансового року він був вищим 1,7 трлн доларів. Президент США Джо Байден представив проєкт федерального бюджету на 2022 фінансовий рік, який передбачає збільшення державних витрат до 6 трлн доларів: дефіцит бюджету заплановано у 1,8 трлн доларів.

Разом із тим у США вже давно висловлювали побоювання, що ринок цифрових валют зазнає маніпуляцій, використовується злочинцями і наражає недосвідчених інвесторів на істотні ризики. Випадок Colonial Pipeline Co, коли хакери вимагали викуп у біткоїні, став додатковим поштовхом до розуміння необхідності дій, але, схоже, що до прийняття остаточного рішення ще далеко. У ФРС вивчають різні способи розв’язання проблеми, обмірковуючи правильний підхід до регулювання.

«Волатильність цін робить біткоїн ризикованим і спекулятивним, у той час, як його непомірний вуглецевий слід і потенційне використання в незаконних цілях є підставою для занепокоєння», – йдеться у нещодавньому звіті ЄЦБ.

Старий бакс уже не той?

Міжнародні інвестори у травні емоційно полемізували щодо курсових перспектив долара: євро тестував максимуми з початку року.

Нафта на світовому ринку оцінюється в доларах — їх вартість, як правило, рухається у протилежних напрямках. Нещодавній ріст цін на нафту посприяв ослабленню долара. Тож актуальне нині питання: чи справді в Америку повертається велика інфляція, і якщо так, то чи призведе це до підвищення ставок?

Інфляція в США різко прискорилася в квітні до 4,2% в річному вираженні, що стало найвищим показником з 2008 року.

У порівнянні з березнем, зростання цін у квітні становило 0,8% (хоча прогнозували 0,2%), що є найбільшим щомісячним зростанням з 2009 року.

«Високі темпи інфляції в США змушують міжнародних інвесторів нервувати не на жарт. І не без причин, адже тривала та висока інфляція в США може запустити в дію ринкові процеси, від яких буде непереливки всім», — вважають в інвестиційній компанії ICU.

На думку експертів Goldman Sachs, долар продовжить спадний тренд до 2024 року, що буде відображенням м’якої політики ФРС і високих темпів зростання світового ВВП.

В ING радили купувати британський фунт, який є другою ефективною валютою G10 щодо долара в цьому році (+3,4% з початку року, поступаючись тільки канадському долару, прив’язаному до сировинних товарів). Інвестори зроблять ставку на швидке відновлення роботи британської економіки на тлі темпів вакцинації.

На цьому тлі золото все ще має вигляд головного прихистку від інфляційних хвиль, хоча й не бездоганного. Створені в Україні правила обігу дорогоцінних металів дозволяють легко купувати золото, але через високий спред повернути вкладені гроші з прибутком, як правило, можливо лише через доволі тривалий час.

Облікова ціна на золото

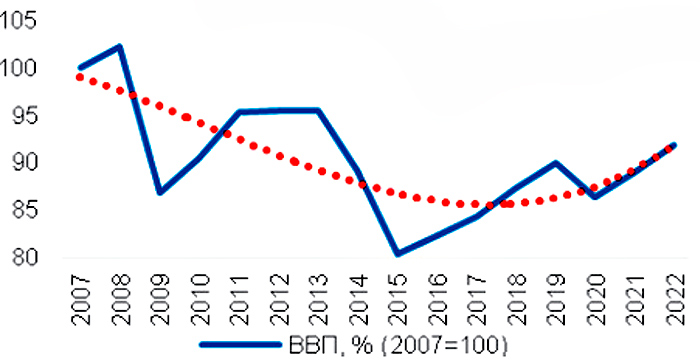

За обрахунками Національного інституту стратегічних досліджень (НІСД), економічне зростання в Україні у 2019–2020 роках суттєво уповільнилося, а протягом 2021–2023 років середньорічні темпи зростання становитимуть, за оцінками МВФ, лише 3,2%. За таких обставин ВВП України досягне передкризового рівня 2013 року лише у 2024-му, що посилить розрив із провідними країнами світу.

Інвестиційна активність підприємств, яка є визначальною для перспектив економіки, все ще у зоні від’ємних значень: темпи відновлення повільні та з дуже низької порівняльної бази.

Загалом торік рівень валового нагромадження основного капіталу становив 13% ВВП, що на 4,6 в. п. менше, ніж позаторік. Падіння капінвестицій в Україні в січні-березні 2021-го сповільнилося до 9,5% (проти аналогічного періоду попереднього року) з 42,9% у четвертому кварталі 2020-го: підприємства та організації фінансують капітальні видатки за рахунок власних коштів на 4/5.

Динаміка ВВП України

«Повільні та нерівномірні темпи відновлення інвестицій підприємств в основні засоби свідчать про визнання бізнесом внутрішнього попиту як недостатнього, що консервує стан вітчизняного виробництва товарів із високою доданою вартістю та обмежує економічний потенціал вітчизняної економіки», — наголошує голова Ради НБУ Богдан Данилишин.

Скорочення інвестицій виливається, зокрема, у низхідний тренд продуктивності праці: приріст продуктивності (на 3,5% у 2016-му) трансформувався у її падіння (на 3,1% у 2020-му). Негативне значення зміни продуктивності праці торік досягнуто вперше з 2015 року.

«Відсутність в Україні довгострокової, масштабної та стійкої програми відновлення, якою б визначалася цільова спрямованість державних витрат, зокрема інвестицій в модернізацію, технологічний, цифровий та зелений перехід, обумовлює труднощі зі створенням достатнього ресурсу для розв’язання проблеми економічного зростання та безробіття в Україні, а також не забезпечує стимулювальний ефект для економічного розвитку загалом», — констатують у НІСД.

Український індекс ставок за депозитами фізичних осіб (річних)

Життя відновлюється

Падіння обсягів іноземних інвестицій зіграло важливу роль у зменшенні угод злиття та поглинання (M&A) в Україні.

За обрахунками юридичної компанії Aequo, у 2019 році майже дев’ять із кожних десяти M&A доларів, інвестованих в Україні, надходили від іноземних компаній. Натомість у 2020-му кількість інвестицій іноземних компаній становила лише 31% загального обсягу та 52% розкритої вартості угоди.

Ситуація може кардинально змінитися за умови старту великої приватизації, що матиме позитивний вплив на міцність гривні. «M&A активність набере обертів у другій половині цього року… ВВП України збільшиться на 4%. Це зростання, хоча і залежить від багатьох чинників, може призвести до того, що діяльність M&A в країні досягне нових висот, починаючи з 2022 року», — зазначають у компанії.

Оптимістичні сигнали надходять і з авторинку. Єдиний в Україні офіційний дилерський центр Bentley Motors планує в 2021 році реалізувати 63 автомобілі (торік — 37 машин). При цьому, за даними Укравтопрому, кількість імпортованих легкових авто у першому кварталі зросла на 9% проти першого кварталу 2020 року.

А ось ситуація на ринку нерухомості викликає конраверсійні відчуття: істотний ріст цін на житло на тлі розширення доступу до іпотеки, депопуляції та безперервних мітингів обдурених інвесторів нагадує про ризики бульбашкового розвитку.

За прогнозами, середня ціна квартир на первинному ринку столиці може вирости на 15–20% і досягти 1,3 тис. доларів/кв. м вже в 2021 році, а до кінця 2023 року — до 2 тис. доларів/кв. м.

Прогнози на літо

Нині триває помірне укріплення гривні на валютному ринку, чому сприяє стриманість НБУ щодо купівлі валюти до своїх резервів. І це позитивно впливає, зокрема на боргове навантаження. За даними Рахункової палати, у I кварталі 2021 року унаслідок ревальвації гривні до іноземних валют, в яких номіновано борг, його загальний обсяг зменшився на 38 млрд гривень.

Зростання зовнішніх цін на зерно, деревину, руду та метали надає підтримку гривні, долаючи вплив подорожчання імпортних енергоносіїв. Курс гривні наприкінці травня вийшов на рівень, близький до позначки 27,5 грн/дол., що є відображенням певного балансу між попитом та пропозицією.

Динаміка офіційного курсу гривні

У банківських колах очікують курс гривні влітку у коридорі 2727,5 грн/дол. Впливатиме запуск великої приватизації, пожвавлення економічної активності. Крім цього, зупинився вихід нерезидентів із ОВДП.

Утім, сезонне зміцнення гривні зазвичай триває до другої половини літа. У той же час невизначеність у співпраці з МВФ, збільшення споживчого попиту на імпортні товари, сплата дивідендів формуватимуть девальваційний тиск на курс.

Наприкінці літа, зазвичай зростає імпорт пального, що стає вагомим продевальваційним чинником. Проте реалізація негативного сценарію щодо поставок бензину з Білорусі може призвести до збільшення валютних видатків на імпорт пального вже у червні. Крім того, вплинути на курс може й спрощення транскордонних мандрівок, яке очікується влітку.

Хмари на обрії

Міністерство економіки України в оновленому макропрогнозі погіршило очікування зростання реального ВВП в 2021 році з 4,6% до 4,1%, у 2022-му — з 4,3% до 3,8%.

Крім того, у березні поточний рахунок знову став дефіцитним. Його від’ємне сальдо склало становило 62 млн доларів, тоді як у березні 2020-го його профіцит сягав 460 млн доларів. Пожвавлення економічного розвитку і споживчого попиту на тлі істотного росту цін на зовнішніх ринках дає підстави очікувати жвавого росту дефіциту поточного рахунку.

Про присутність девальваційних очікувань в учасників ринку свідчить розширення попиту на іноземну валюту на форвардному сегменті міжбанківського валютного ринку. За даними Ради Нацбанку, з початку року клієнти банків купили на 1,043 млрд доларів більше, аніж продали. Водночас банки мали можливість компенсувати чистий продаж валюти на міжбанку за рахунок купівлі валюти в населення — з початку року обсяг чистої купівлі валюти банками за такими операціями становив 1,073 млрд доларів.

Кошти чергового траншу МВФ та інших міжнародних фінансових організацій до бюджету не надходили, й існують цілком обґрунтовані сумніви, що вони надійдуть у найближчі квартали. Значення цього факту навряд стане критичним, але девальваційного тиску додає.

Зменшився й потік грошей від заробітчан. Але радник президента України з економічних питань Олег Устенко сподівається, що їх сукупні перерахування з-за кордону за підсумками року хоч і не досягнуть торішніх показників у 12 млрд доларів, але, тим не менше, будуть не нижчими за 10 млрд доларів.