Зростання виробничих витрат, з одного боку, надає підтримку цінам, а з другого — змушує аграріїв до економії.

Ось уже кілька сезонів поспіль ріпакове виробництво демонструє спад. Цьогорічна осіння посівна теж не залишила аграріям шансів на позитивні прогнози. Втім, цілком імовірно, вже у 2017-му ситуація може змінитися, і для цього є кон’юнктурні передумови. Про це на міжнародній конференції «Олійножирова промисловість — 2015» заявив аналітик «АПК-Інформ» Андрій КУПЧЕНКО, репрезентувавши дослідження щодо перспектив українського ринку ріпаку й продуктів його переробки.

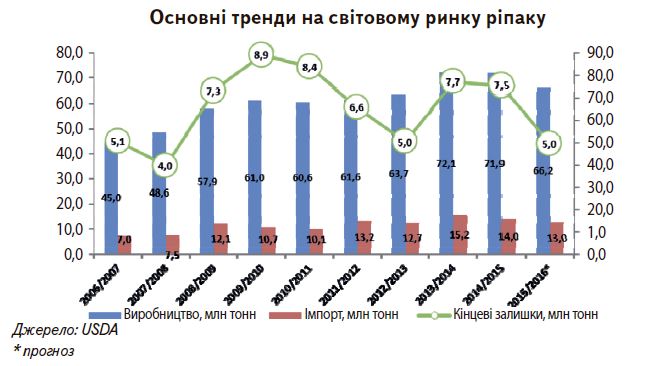

Серед основних внутрішніх чинників, властивих цьому сегменту ринку, як зауважує експерт, — нестабільне виробництво, зумовлене неоптимальним розподілом площ, зростанням витрат на виробництво й погодою. Зростання виробничих витрат, з одного боку, надає підтримку цінам, а з другого — змушує аграріїв до економії, що дається взнаки на врожайності та якості насіння. Крім того, на ціновій ситуації найближчим часом позначиться скорочення кінцевих залишків ріпаку як на внутрішньому, так і на світовому ринках.

Які прогнози? Посіви гинуть!

Посівні площі під озимим ріпаком ось уже кілька сезонів поспіль знижуються. Зокрема, під урожай 2016-го, за даними профільного міністерства, цією культурою було засіяно лише 626 тис. га, що на 29% менше, ніж торік. Ситуацію ще більше погіршує імовірна суттєва загибель посівів. Частка площ, на яких ріпак гине під час перезимівлі, коливається в суттєвому діапазоні (за п’ять років — від 6% у 2013-му до 50% у 2012-му). Тому говорити нині про перспективи на врожай ріпаку в 2016-му дещо передчасно.

Втім, якщо, за оптимістичними прогнозами, вимерзне взимку лише 15% посівів, а врожайність в середньому становитиме 21,6 ц/га, то вал у 2016-му може сягнути 1,1 млн тонн, що на 35% менше, ніж у 2015-му (1,7 млн тонн). Це критичне падіння, зважаючи на загальні тенденції та структуру виробництва ріпаку в Україні. Зазначимо, що основу валового збору становить саме озимий ріпак. Зокрема, за десятиліття на частку озимого клину в структурі врожаїв припадає близько 95%.

На динаміку виробництва ріпаку, як і будь-якої культури, нині має неабиякий вплив походження насіннєвого матеріалу. Оскільки його третина — імпорт, то за наявних курсових коливань це загалом підвищує рівень виробничих витрат. Для формування врожаю-2016 було імпортовано 2,0 тис. тонн насіння (торік — 2,1), але через скорочення площ його частка зросла до 37%. Чи весь цей посівний матеріал було використано за таких несприятливих погодних умов — питання, наразі відкрите. Хай там як, усі ці витрати аграрії компенсуватимуть зокрема й збільшенням цін на свою продукцію.

Подальший розвиток ринку ріпаку визначається й особливістю регіонального розподілу посівних площ (найбільші з них розташовано на Одещині, а 70% припадає на ТОП-10 областей). До того ж чимало із цих лідерів навіть не входять у десятку тих областей, де найвища врожайність культури. Відтак, м’яко кажучи, ріпак вирощують не зовсім там, де для нього найліпші умови. Ба більше: за результатами 2014-го, мало не третина площ була зосереджена в зоні ризикового землеробства. Така сама ситуація повторюється й поточного сезону. Що ж до оптимізації розподілу посівів, то це доволі потужний потенціал для агровиробництва. Так, скажімо, середня врожайність у 2014-му на Одещині становила 20,9 ц/га, а на Дніпропетровщині — 17,8 ц/га, тоді як на Хмельниччині — 32,9 ц/га, а на Вінниччині — 31,3 ц/га. Виходячи із цих даних, лише завдяки коректному розташуванню посівів можна суттєво збільшити середню врожайність і на менших площах отримувати великий вал. З другого боку, причиною такого розподілу є розташування основних переробних потужностей і можливості здешевлення логістики (наприклад, близькість до порту). Це важливо, враховуючи чітко виражену експортну орієнтацію культури.

Переробляємо вже в Україні!

Ще одна тенденція — розвиток переробки ріпаку в Україні. За прогнозами експертів АПК-Інформ, нинішнього сезону вона суттєво зросте. Загалом урожай 2015/16 МР оцінюється в 1,7 млн тонн (–21% до 2014/15 МР). Зважаючи на циклічність (після піків виробництва у 2008-му і 2013-му йдуть спади), цілком очевидно, й у 2017–2018 рр. можна знову очікувати зростання виробництва, і для цього є кон’юнктурні передумови. Разом із перехідними залишками пропозиція практично на 23% менша, ніж минулого сезону (1,8 млн тонн). Експортний потенціал оцінюється в 1,4 млн тонн (–29% до 2014/15 МР). Протягом десятиліття до 83% загальної пропозиції українського ріпаку йшло на експорт.

Що ж до внутрішнього споживання, то це єдиний показник, за яким прогнозується зростання — на 18%. Очікується, що всередині країни поточного сезону буде використано 322 тис. тонн ріпаку, з яких близько 300 тис. тонн перероблять на олію. Загалом уже протягом трьох сезонів у сегменті її виробництва спостерігається суттєве зростання. Якщо у 2012/13 МР вироблено всього близько 1000 т, то минулого сезону — 105 тис. тонн, а в поточного прогнозується на рівні 129 тис. тонн (завдяки планомірному збільшенню потужностей). Динаміка щорічного експорту поки що відповідає динаміці виробництва й має чітко виражену сезонність: 95% постачань здійснюється в першій половині сезону.

Азія платить

Традиційно основними покупцями українського ріпаку є країни ЄС. Проте попереднього сезону лідером із закупок став Пакистан, який придбав понад 422 тис. тонн культури (цьогоріч він поки що на третій позиції в рейтингу імпортерів — близько 13%).

Країни ЄС, до речі, планомірно знижують закупки цієї культури та її виробництво. Цьогоріч далася взнаки ще й посуха. Тому чи буде запрошуваним український ріпак для біодизельної галузі у Європі — ще те питання.

Натомість у географії експорту ріпакової олії — дещо інша картина. Тут лідирує Китай, що придбав близько 36% всієї експортованої олії у 2014/15 МР і 33% в липні-вересні поточного сезону. Тож перспективи для подальшого розвитку в Україні виробництва ріпакової олії на експорт є, до того ж неабиякі.

Ще одним перспективним імпортером може стати Індія, яка поточного сезону вже придбала 15% експортованої з України олії. На відміну від європейців азійські покупці потребують продовольчої, а не технічної продукції, що відповідним чином позначається на ціні.

За прогнозами USDA на поточний сезон, Україна на 6-й позицію в рейтингу основних виробників цієї культури. На першій сходинці ЄС (21,6 млн тонн), далі Канада (14,3 млн тонн), Китай (14,1 млн тонн), Індія (7,2 млн тонн) й Австралія (3,3 млн тонн). До того ж практично для всіх країн, окрім Індії, властиве зниження обсягів виробництва ріпаку. Для України, як для нетто-експортера ріпаку, цікаві передусім тенденції в середовищі імпортерів. Тут лідирує Китай, що, за оцінками USDA, у 2015/16 МР закупить близько 3,9 млн тонн такої сировини. Проте китайський імпорт планомірно зменшує обсяги на тлі політики самозабезпечення. Так, минулого маркетингового року у цю країну було поставлено 4,6 млн тонн цієї культури, а за результатами 2013/14 МР — 5,0 млн тонн. Японія купує щороку до 2,5 млн тонн. ЄС також скорочує імпорт ріпаку (з 2,5 млн тонн у 2013/14 МР до 2,2 млн тонн за прогнозами поточного сезону — навіть незважаючи на скорочення внутрішнього виробництва). Відтак, для світового імпорту ріпаку властиве зниження.

У сегменті ріпакової олії ситуація стабільніша. Світові обсяги виробництва, хоча й дещо знизилися, але несуттєво (26,2 млн тонн проти 27,1 млн тонн у 2014/15 МР і 26,5 млн тонн у 2013/14 МР). Основний виробник — ЄС (з очікуваним обсягом виробництва поточного сезону на рівні 9,8 млн тонн), далі — Китай (6,3 млн тонн) і Канада (3,2 млн тонн). Україна поки що не в ТОП-10 світових виробників, але вже близька до цього. Глобальному імпорту ріпакової олії властива ще більша стабільність. Провідні імпортери — США (очікується, що поточного сезону буде придбано 1,7 млн тонн олії) і Китай (0,8 млн тонн). Індія (0,2 млн тонн у 2015/16 МР) дещо скоротить імпорт через зростання внутрішнього виробництва ріпаку. Утім для нашої продукції це перспективний ринок збуту, й постачання вже здійснюються. Загалом Китай та Індія, куди ми експортуємо ріпакову олію, поточного сезону загалом придбають понад 25% усього світового торгового обсягу. Цілком імовірно, що в майбутньому вони можуть збільшити обсяги імпорту з України.

Андрій Купченко, аналітик «АПК-Інформ»

газета “АгроМаркет”, грудень 2015 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».