Валютний ринок демонструє певні ознаки посилення гривні. Чого чекає й боїться ринок

Курсовий віраж

Валютний ринок демонструє певні ознаки посилення гривні. Чого чекає й боїться ринок.

Коли під час візиту міністра фінансів США Пола О’ Ніла в Київ я запитав його про перспективи долара, американський чиновник відповів: «Нехай що ви тут собі думаєте, туалетний папір у Сполучених Штатах завжди буде м’якішим, ніж у вас». Уся подальша курсова динаміка гривні є красномовним свідченням правдивості цього прогнозу. Інтрига лише у швидкості змін… Нині валютний ринок демонструє певні ознаки посилення гривні. Але наскільки сталою є ця тенденція? Проблема не лише в кількості «чорних лебедів», а й у тому, що вони вміло маскуються, приховуючи свою істинну природу.

Пружина відкладеного попиту

Грошова маса в Україні прискорила зростання в грудні до 4,7% (що стало торік найвищим значенням місячного приросту), а загалом у 2020-му зросла на 28,7% або на 412 млрд гривень. Надпотужне збільшення загальної суми грошей відбувалося за помірної інфляції (лише 5%) та падіння реального ВВП на 4,8%.

Сукупні депозити зросли за минулий рік на 25,6%, або на 274 млрд гривень: їх сума вже майже на 400 млрд гривень перебільшує сальдований обсяг кредитів. Але зниження ставок гальмує цей процес.

Тим часом банки працюють на уряд, а не на економіку: загальний обсяг кредитів скоротився за рік на 2,3%, зокрема гривневі кредити корпораціям зменшилися за рік на 4,3%, домогосподарствам — на 0,5%. Фінустанови надавали перевагу менш ризикованим внутрішнім держоблігаціям, загальний обсяг яких виріс у 2020-му на 22% або на 182 млрд гривень. На цьому тлі показник готівки поза банками за рік зріс на третину (131 млрд гривень): у грудні її зростання сягнуло рекордних 4,6% — до 515,7 млрд гривень у купюрах та монетах.

Пояснювати структуру цього феномену НБУ не вважає за потрібне. Але можна допустити, що частина цих коштів обслуговує тіньову економіку, а частина накопичується через скорочення інвестицій та споживчого попиту в умовах карантинних обмежень. І ці величезні накопичені запаси шукають шляхи для уникнення від знецінення, що формує істотний ризик для курсу та інфляції у разі повноцінного відновлення попиту.

Навіть викривлений офіційний показник споживчих цін вже показав прискорення. Крім того, у листопаді-грудні радикально змінилася ситуація на готівковому валютному ринку — фізособи почали купувати більше валюти, ніж продавати. Проте курс гривні залишається стабільним. Чому?

Знайомтеся – рефляція в США

Глобальні грошові ринки очікують додаткових грошових стимулів в США і стрибка інфляції. Новообраний президент Джо Байден представив свій план нового стимулювання економіки США в умовах пандемії на 1,9 трлн доларів. Для порівняння — номінальний ВВП України цьогоріч запланований на рівні 160 млрд доларів.

Тим часом глава ФРС США Джером Пауелл сказав, що час для підвищення процентних ставок в США настане не скоро, хоча торік долар пережив найбільше річне падіння з 2017 року. Банки Wall Street чекають подальшого зниження долара, зокрема, ING, Goldman Sachs і Citi попереджають про те, що в цьому році долар може подешевшати на 5–20%.

Тобто, коли в українському уряді говорять про очікувану девальвацію (середньорічний курс на 2021 рік, за яким розраховувався держбюджет, становить 29,1 грн/ дол.), то мова йде про падіння до долара, що сам падає до інших валют. Це добра новина для експортерів, які отримують подвійний стимул.

Крім того, в розвинутих країнах заплановано агресивну вакцинацію. Грегорі Дако з Oxford Economics вважає, що до серпня частка вакцинованого населення США досягне 68–92%. Реалізація відповідних планів підвищує ймовірність швидкого відновлення попиту на товари на світовому ринку, що також підштовхне ціни вгору і хвиля цієї інфляції неминуче вплине на внутрішні ціни і курс в Україні.

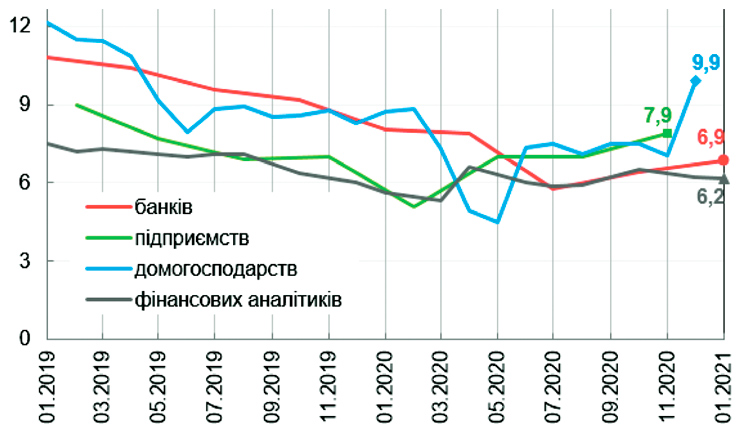

Інфляційні очікування в наступні 12 місяців (у середньому по Україні, %)

Джерело – НБУ

Ревальвація у борг

Перспектива більш радісного 2021 року знизила привабливість долара як безпечної валюти і підвищила популярність активів в інших країнах, особливо на ринках, що розвиваються, які можуть запропонувати вищу прибутковість.

Обсяг облігацій з від’ємною прибутковістю у світі досягнув рекордних 18 трлн доларів. За даними Deutsche Bank, лише 15% всіх облігацій світу мають прибутковість понад 2%, і лише 10% — понад 3%.

На цьому тлі ставки, пропоновані Україною, більш ніж щедрі. У грудні минулого року Україна додатково розмістила зовнішні держоблігації з погашенням у березні-2033 на 600 млн доларів під 6,2% річних. Ставки за внутрішніми доларовими держоблігаціями нижчі, але набагато вищі за нуль — на аукціоні 12 січня Мінфін продав річні доларові ОВДП зі ставкою 3,8% річних.

Дискримінацію у ставленні до внутрішніх інвесторів у Мінфіні не пояснюють, як, утім, і логіку формування настільки високих ставок за гривневими облігаціями: попри облікову ставку в 6% середньозважена дохідність однорічних ОВДП досягнула 11,69%, дворічних — 11,85%, а трирічних — 12,15%.

«Істотний розрив між ключовою ставкою і ставками на ринку по ОВДП робить монетарну трансмісію урізаною. Це особливо дискомфортно у світлі можливого руху ставки вгору в цьому році, прискорення інфляції і тиску на витрати з боку енергетичних цін», — написав у Facebook член Ради НБУ Віктор Козюк.

Зрозуміло, що такі ставки на тлі розширення доларової ліквідності повернули частину інвесторів. І це стало одним з чинників, що забезпечили стабільність курсу гривні. І, вірогідно, буде забезпечувати у найближчі місяці.

Неоднозначна перспектива

Останні заміри Нацбанку свідчать, що рівень очікуваної інфляції зріс і перевищує стратегічну ціль НБУ вже третій квартал поспіль: понад половина опитаних керівників підприємств очікує інфляцію в 2021 році у розмірі понад 7,6%.

При цьому 87% очікує помірної девальвації гривні до долара — середнє значення обмінного курсу через 12 місяців очікують на рівні 29,68 грн/дол.

Проте, згідно з проведеним Reuters опитуванням аналітиків, українська гривня зміцниться в першій половині 2021 року завдяки притоку іноземної валюти від експорту (в результаті зростання цін на зерно і сталь), а також через відновлення інтересу іноземних портфельних інвесторів до українських облігацій. За усередненим прогнозом, до червня курс становитиме 27,6 грн/дол.: усі, хто вкладеться в держоблігації, до цього часу отримають на додаток до ставки ще й курсову премію.

«Різкі девальвація або ревальвація — це вже погано. Різке зміцнення гривні робить вітчизняну економіку менш конкурентоспроможною. Ми заклали середньорічний курс на рівні 29,1 грн, щоб мати можливість у разі різних сценаріїв бути готовими здійснити всі державні витрати. Думаю, курс буде стабільним», — сподівається міністр фінансів України Сергій Марченко.

«Гривня може опинитися під серйозним тиском на зміцнення вже в першій половині року на тлі позитивної динаміки сировинних ринків… Більший обсяг експортної виручки створить додаткову пропозицію валюти при фіксованому обсязі попиту», — вважає радник президента України Олег Устенко.

Однак після зміцнення курс національної валюти в другій половині року може повернутися до девальвації, і Устенко сподівається, що Нацбанк не допустить коливання курсу понад +/– 5%. У 2020 році курс гривні на міжбанку знизився на 19,25%, з 23,74 грн/дол.

Інфляційні очікування в наступні 12 місяців (у середньому по Україні, %)

Джерело – НБУ

Сигнали і несподіванки

Керівник Ukraine Economic Outlook Михайло Кухар вважає, що приплив валюти в країну, планове скорочення платежів за боргами, а також сприятлива ситуація на зовнішніх ринках дозволить країні впоратися з виплатами навіть без кредиту МВФ.

«Сподіваємося, що Нацбанк хоча б не опустить курс нижче 27,1 грн/дол. улітку. Восени буде невелика девальвація — там складний платіжний графік… За нашої математичної моделі гривня не матиме волатильності більше ніж на 1–1,5 грн в обидві сторони за цей рік. Однак просідання долара проти євро може бути більш істотним», — зазначив експерт.

За його словами, нова адміністрація в США націлена на вирішення екологічних програм, першою жертвою яких стане видобуток сланцевого газу: Німеччина почне відчувати дефіцит і, ймовірно, все ж запустить «Північний потік-2», що може скоротити надходження валюти від прокачування газу по території України.

А ось керуючий партнер інвестиційної компанії Capital Times Ерік Найман відзначив певні ознаки того, що ФРС США, попри поточні запевнення, може повернутися до застосування стримувальних інструментів вже всередині року, що кардинально змінить картину на глобальному ринку.

«Це та несподіванка, яка всі наші прогнози може знести… Ф’ючерси на процентну ставку ФРС США вже дають сигнал, що з’явилася ймовірність підвищення ставки в червні цього року. Навіть 0,25% в умовах поточної ейфорії на світових фондових ринках — це буде співставним з цунамі», — зазначив він.

Експерти Міжнародного центру перспективних досліджень (МЦПД) вважають, що середній офіційний обмінний курс становитиме цьогоріч 28,5 грн/дол., а в 2022 — 29 грн/дол. А за прогнозами аналітиків Центру Разумкова, у поточному році середньорічний курс сягне 29,7 грн/дол. за інфляції (грудень до грудня) 7,4%. «Помітно прискориться інфляція — у 2020-му влада утримувала житлово-комунальні тарифи для забезпечення політичного іміджу у період підготовки і проведення місцевих виборів, а у 2021-му такі стимули вже відсутні. Про посилення інфляційного тиску також свідчать рішення регуляторних органів, за якими комунальні послуги в Україні у 2021 році різко подорожчають», — вважають у Центрі.

Директор Інституту економічних досліджень та політичних консультацій Ігор Бураковський прогнозує у 2021 році середньорічний курс на рівні 28,4 грн/дол. «Зараз є великий елемент невизначеності. Чи буде третя хвиля? Коли вона буде? Якою вона буде, на що вплине? Ну і, звичайно, ситуація на зовнішніх ринках. Україна є експортно-орієнтованою країною і зрозуміло, що ситуація на зовнішніх ринках прямо впливатиме на українську економіку», — зазначає експерт.

«Ситуація невтішна. 2020 рік однозначно дав суттєве підвищення бідності, зниження реальних доходів та споживчих можливостей населення… переважна більшість населення дуже втратила споживчі можливості. Зросли ризики бідності в багатьох категоріях населення», — вважає завідувачка сектору дослідження рівня життя Інституту демографії та соціальних досліджень ім. Птухи НАН України Людмила Черенько.

Тим часом The Economist оприлюднив нові обрахунки Індексу Біг-Мака: у січні-2021 гривня на п’ятому місці з кінця у списку найбільш недооцінених валют світу — курс за купівельною спроможністю мав би бути на рівні 10,95 грн/дол.

Олексій Янковий, аналітик фінансових ринків

газета AgroTimes, січень 2021 року

Усі авторські права на інформацію розміщену у газеті “AgroTimes” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».