Коронавірус занурив світові фінанси у стан невизначеності - що чекає українську гривню

Спокуса девальвацією

Коронавірус занурив світові фінанси у стан невизначеності: глобальна турбулентність поки істотно не вплинула на Україну, але ускладнила прогнозування.

Лауреат Нобелівської премії Мілтон Фрідман 50 років тому окреслив максиму: «інфляція завжди і всюди є монетарним феноменом». Провідні економіки світу прагнуть зараз довести, що й зростання ВВП може бути таким феноменом. Природно, в Україні прагнуть долучитися до цього глобального експерименту, хоча всі попередні подібні ініціативи призводили лише до чергового послаблення національної економіки.

Отримання додаткової плати за кожну одиницю товару без докладання жодних зусиль — нездоланна спокуса для багатьох експортерів. Отримання додаткових доходів у бюджет через зростання цін та девальвацію курсу — бажання майже всіх керівників українського Мінфіну. Коли за таких умов з боку влади лунають міркування про доцільність девальвації, це неабияк розігріває проінфляційні очікування. Проте розігнати зростання цін чи девальвувати нацвалюту набагато простіше, ніж знизити інфляцію і стабілізувати курс.

Заміри Info Sapiens свідчать, що у червні індекс інфляційних очікувань зріс на 17,6 пункту (до 183), індекс девальваційних очікувань — на 6,2 пункту (до 142,7). Утім, за даними Центру економічної стратегії, 88% українців проти ідей політиків, що країні потрібен вищий курс долара, майже 90% впевнені, що зростання цін і девальвація гривні вигідні олігархам, а не пересічним громадянам, які, власне, оплачують будь-який інфляційний податок.

Зовнішнє тло

Якщо коротко: США і ЄС бачили й кращі часи. Масові заворушення в США не обіцяють нічого доброго перед виборами восени. Значні ризики формують і торгова війна з Китаєм, й епідеміологічна ситуація. Об’єднана Європа не стала сильнішою, пройшовши через свої заворушення та боргову кризу. Обидві економіки розв’язують проблеми, заливаючи їх грошима.

ЄЦБ збільшив програму екстреної скупки активів у зв’язку з пандемією на 600 млрд євро (до 1,35 трлн євро). Лідери країн ЄС після чотирьох днів переговорів дійшли згоди щодо бюджету ЄС на 2021–2027 роки з розширеним антикризовим фінансуванням — загалом 1,824 трлн євро (проти близько 1,08 трлн євро у попередні 7 років). З них 1,074 трлн євро — витрати на програми ЄС, а ще 750 млрд євро Єврокомісія позичить на фінансових ринках для субвенції на 390 млрд євро і кредитів на 360 млрд євро. 70% коштів мають намір розподілити в 2021–2022 роках.

ФРС із початку пандемії влила в економіку вже 2,8 трлн доларів. Але республіканці розробили черговий план допомоги економіці на 1 трлн доларів, з яким не погоджуються демократи, оскільки мають свій план на 3 трлн доларів. Зрештою, інвестиційна спільнота почала схилятися у бік євро, а агентство Fitch погіршило прогноз рейтингу США: JPMorgan підвищив цільову ціну для єдиної валюти до 1,15 дол. на кінець 2020 року і прогнозує рух до рівня 1,2 дол. у 2021 році.

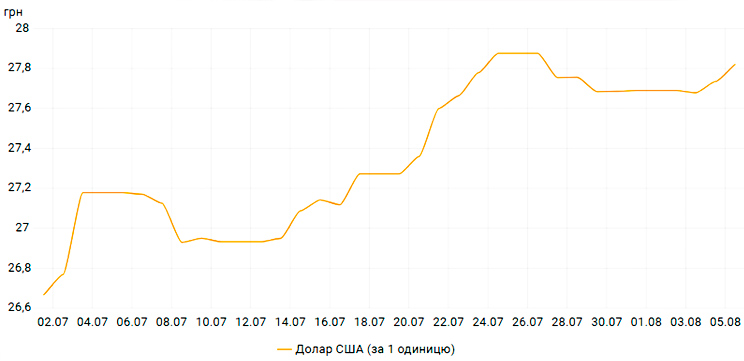

Рис. 1. Офіційний курс гривні до долара у липні-2020

З нашим телятком вовка з’їсти

В Україні теж вирішили скористатися схожими інструментами, не помічаючи наших принципових відмінностей від провідних економік.

За липень курс гривні до долара знизився з 26,6 грн/дол. майже до 28 грн/дол. Тобто гривню змусили падати (швидше за багато інших валют) до долара, що падає. Об’єктивність підстав для цього далеко не очевидна.

Згідно з оновленим індексом The Big Mac Index, українська гривня опинилася в п’ятірці найбільше недооцінених валют світу (на 62% до долара). Проте головним підґрунтям для збереження стабільності гривні, зрозуміло, була статистика платіжного балансу.

Платіжний баланс

За підсумками січня — червня 2020 року, профіцит зведеного платіжного балансу сягнув 1,2 млрд доларів, що майже вдвічі більше, ніж за такий період торік (0,7 млрд доларів). Такий результат є класичною підставою для ревальвації гривні. Звісно, можна визнати, що курсові коливання у липні могли виникнути через такий політичний чинник, як дострокова примусова зміна керівника НБУ. Але ж у розпорядженні Нацбанку валютні резерви, обсяг яких є найбільшим з 2012 року. Їх було цілком достатньо для протидії тимчасовому сплеску. Водночас курсу дозволили знизитись.

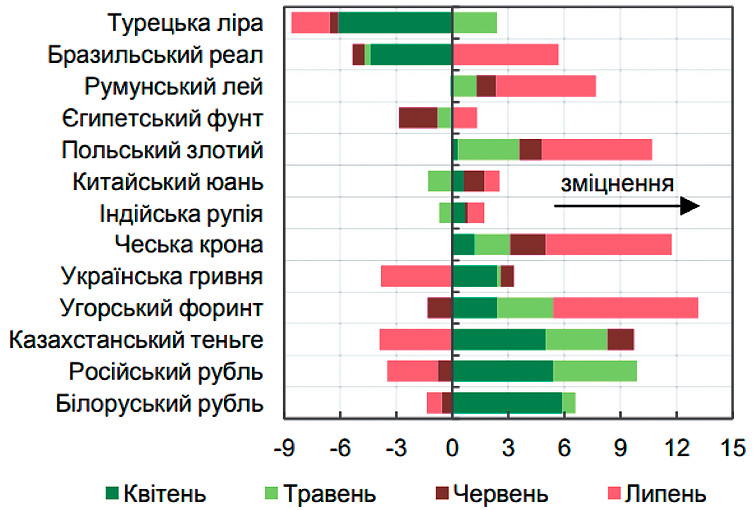

Рис. 2. Зміна курсів валют окремих ринків, що розвиваються до долара США (%, на кінець періоду)

Міністр економіки Ігор Петрашко в ефірі одного з телеканалів заявив, що девальвація була потрібна для бізнесу. «Курс є комфортний для бізнесу, для промисловості. Розумієте, після шоку 23 грн/дол. ця девальвація на 20% вже відбулась. Люди її не відчули, коли посилювалась, так само вони зараз не відчують з точки зору того, що курс 28 грн. Я маю на увазі з точки зору цін на товари», — сказав він.

Насправді, штучна девальвація у такій економіці, як українська, довготермінової користі бізнесу не несе, але збільшує витрати населення. За даними НБУ, зменшення імпорту товарів у січні — червні становило 16,6%, тоді як скорочення експорту лише 6%. Проте навіть за цих зрушень товарний імпорт переважив експорт на 2,2 млрд доларів. За такого розміру товарного імпорту штучна девальвація стає не стільки чинником, що захищає внутрішній ринок від поставок ззовні, скільки інструментом розігріву внутрішніх цін. Своєю чергою, зростання внутрішніх цін (як і ревальвація гривні) послаблює конкурентоспроможність українського експорту на зовнішньому ринку.

Достатньої аргументації, для чого було здійснено такий крок, надано не було, хоча раніше велися розмови про необхідність девальвації для збільшення надходжень під імпортного ПДВ. І це, насправді, вказує ще на один ризик ситуації, що склалася. Непрозорі свавільні рішення у монетарній політиці збільшують невизначеність економічних агентів та інвесторів: за січень — червень цього року чистий відплив прямих іноземних інвестицій оцінено в 2,9 млрд доларів.

Проблема орієнтирів

Новий голова НБУ Кирило Шевченко у липні заявив, що Нацбанк суттєво покращив прогноз поточного рахунку на 2020 рік — з нульового дефіциту до профіциту на рівні 6,5 млрд доларів (4,4% ВВП), після дефіциту 4,2 млрд доларів у попередньому році. Профіцит зведеного платіжного балансу в Нацбанку очікують на рівні 1,5 млрд доларів.

За його словами, формуванню профіциту поточного рахунку сприятиме значне скорочення імпорту через падіння попиту на товари довгострокового призначення, закриття кордонів для подорожей, а також низькі ціни на енергоносії.

«Водночас завдяки збереженню у світі стабільного попиту на продовольство негативні наслідки пандемії для експорту очікуються слабшими, ніж для імпорту. Крім цього, обсяг переказів від трудових мігрантів в Україну буде вищим, ніж очікувалося», — зазначив Шевченко.

Здавалося б, підстав для подальшого ослаблення гривні у поточному році немає, але чинний урядовий прогноз середньорічного курсу гривні на 2020 рік встановлено на рівні 29,5 грн/дол. І він не викликає публічних питань з боку НБУ.

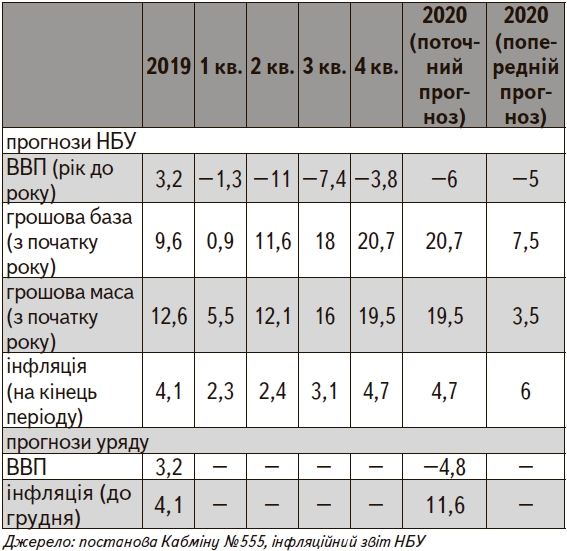

Офіційні прогнози (%)

Ймовірно, в уряді відомо дещо, про що не поспішають говорити. Не виключено, що відповідні рішення ухвалюватимуть після повноцінного оновлення складу правління НБУ. Наразі його переважно сформовано попереднім очільником грошової влади. Як зміниться риторика нового голови НБУ, коли він отримає більшість у правлінні, покаже час. Поки що залишається лише стежити за обсягами та реципієнтами довгострокового рефінансування Нацбанку.

Насправді, проблема неузгодженості офіційних прогнозів є масовим явищем. Падіння ВВП у поточному році НБУ прогнозує на рівні 6%, МВФ на рівні 8,2%, а уряд на рівні 4,8%. У центробанку говорять про інфляцію за підсумками року 4,7%, в МВФ — про 4,5%, а в Кабміні — про 11,6%.

Разом із тим на тлі очікуваного скорочення економіки у поточному році Нацбанк на 6% збільшив прогноз росту грошової маси з 3,5% до 19,5%.

Зрозуміло, що цьогорічна економічна ситуація унікальна, але такі розбіжності прогнозів потребують щонайменше додаткових роз’яснень.

Облікова ставка без прикрас

Нацбанк вже майже рік агресивно знижує облікову ставку. Її чинний рівень (6%) став найнижчим за весь час існування України. Подальшого її зниження в НБУ не планують, оскільки це може спровокувати додатковий тиск на обмінний курс та подальшу доларизацію економіки внаслідок зменшення спреду між ставками за депозитами у гривні та іноземній валюті.

Зниження облікової ставки в Національному банку підсвічують як суттєвий чинник для зниження ставок за кредитами.

Велике питання, наскільки цей інструмент справді дієвий?

Позитивні ефекти від зниження облікової ставки стають відчутними з лагом 9–18 місяців. Проте якщо подивитися, зокрема, на ставки за кредитами фізособам, то стає зрозумілим, що ані зниження інфляції, ані падіння облікової ставки, ані рекордна ліквідність не може змусити банки відмовитися від грабіжницьких ставок, усереднене значення яких майже у четверо перевищує рівень ставок по кредитах юросіб.

При цьому частка непрацюючих кредитів за загальним кредитним портфелем фізосіб становить 36,2%, тоді як за позиками юросіб — 53,6%.

Фактично скорочення облікової ставки знизило привабливість вкладання коштів у депозитні сертифікати центробанку — ставки скоротилися до 5–6%: на цьому тлі ставка за однорічними ОВДП на рівні 9,2% виглядає більш привабливо, що забезпечує поступовий перетік коштів з Нацбанку до Мінфіну для фінансування дефіциту бюджету, оминаючи позичальників в реальній економіці. Вочевидь, повноцінне відновлення кредитування гальмують проблеми, що існують поза монетарним полем.

До речі, запланований бюджетний дефіцит це ще один істотний проінфляційний чинник. У квітні Верховна Рада внесла антикризові зміни в держбюджет, збільшивши його дефіцит майже втричі, до 298,4 млрд гривень, або 7,5% від ВВП.

Ці кошти, якщо Мінфін зможе їх зібрати, не створені в економіці — для їх товарного покриття буде потрібен додатковий імпорт, або вони підуть на валютний ринок з відповідним впливом на курсову динаміку та ціни.

З урахуванням означених ризиків складно уявити скільки протримається облікова ставка на низькому рівні.

Монетарний комітет Нацбанку нещодавно визнав, що у червні відбувся розворот інфляційного тренду: переважна більшість членів комітету поділяє думку, що ключову ставку, ймовірно, доведеться підвищувати у 2021 році внаслідок посилення інфляційного тиску.

Разом із тим значна кількість ринкових аналітиків очікує подальшу девальвацію гривні до 28–29 грн/дол. на кінець року.

Олексій Янковий, аналітик фінансового ринку

газета “АгроМаркет”, серпень 2020 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».