«Темною конячкою» 2018/19 МР може стати ярий ячмінь, а кукурудзи засіють менше, надаючи перевагу рентабельнішим соєвим бобам.

По завершенню зимових свят саме час починати готуватися до весняної посівної. Звісно ж, добрий господар зазвичай планує наступний сезон ще з осені. Втім, зима завжди вносить свої корективи навіть у заздалегідь ретельно сплановану та вивірену стратегію — погода останніми роками взагалі доволі мінлива й спрогнозувати її практично неможливо. А визначальним чинником, звісно ж, і надалі є ринкова кон’юнктура.

Цього року погодні умови поки що були прихильними для наших аграріїв. Так, після посушливого літа дощі наприкінці осені та на початку зими суттєво покращили вологозабезпечення ґрунтів. У підсумку навіть те зерно, яке було покладено в суху землю, зійшло. Вищий температурний режим у першій половині зими сприяв тому, що переважна більшість посівів вегетувала й рослини встигли дорозвинутися. Водночас поступове зниження температури протягом січня дало можливість рослинам загартуватись і, поступово припинивши процеси вегетації, перейти до стану зимового спокою. Ми можемо констатувати, що станом на 20 січня з 7,2 млн га посівів озимого зерна лише 14% перебувають у слабкому стані, а з 1 млн га ріпаку поки що втрачено лише 0,1% посівів і трохи більше як 10% — у слабкому та зрідженому стані. Такі дані оприлюднило аграрне міністерство України, і якщо лютнева погода не внесе свої негативні корективи, то можна вважати, що цьогорічна зима була до аграріїв прихильною, а отже, пересівати озимину фактично не буде потреби.

За попередніми оцінками, цьогорічний озимий клин в Україні становитиме 6,2 млн га пшениці, що на 4,17% перевищує тогорічний показник, 930 тис. га ячменю, що фактично відповідає торішнім посівним площам, і майже 160 тис. га жита. Останній показник на 4,24% є нижчим за розмір посівів поперед нього року. Зазвичай частка площ під озимою пшеницею в Україні становить 95% загального рівня посівів цієї культури, натомість ситуація з ячменем кардинально відрізняється. Так, частка озимого ячменю торік становила 34% загальних площ під цією культурою, а ярого — 66% відповідно. По пшениці цьогорічний розподіл навряд чи суттєво відрізнятиметься, якщо погода не внесе наприкінці зими свої корективи, хіба що навіть розмір посівів ярої пшениці ще більше скоротиться. Що ж до ячменю, то ситуація не має вигляд сталої і не є такою однозначною. Тут варто пильніше придивитися до другого чинника, що впливає на ринкову цінову кон’юнктуру (а, відповідно, чого й скільки посіють аграрії).

Оскільки Україна повністю інтегрована в загальносвітовий ринок зерна, то аналізувати поточний стан і розглядати перспективи варто у світовому контексті. Отже, що ми маємо в сезоні 2017/18 МР і на що слід очікувати навесні. Торік, за попередніми оцінками, Україна зібрала від 62 до 63 млн тонн зерна й розраховує на експорт на рівні майже 41 млн тонн. Цей показник менший за рекорд 2016/17 МР (45,7 млн тонн), але теж є доволі непоганим. Питання в тому, як отримати належний прибуток. Отже, розглянемо, що ж відбувається на ринку зерна поточного сезону у світі.

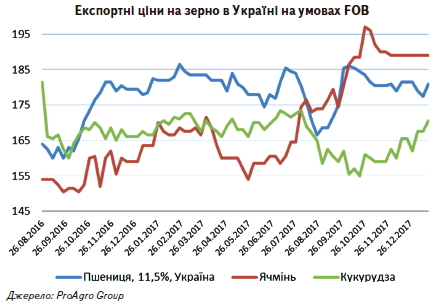

Найсприятливішою є ситуація на ринку ячменю. У 2017/18 МР обсяг світового виробництва цієї культури скоротився на 3,56%, що становить 4,56 млн тонн до позначки 141,66 млн. Це фактично найнижчий показник за останні 5 років. Також, за оцінкою USDA, рівень кінцевих світових запасів за підсумками поточного сезону має скоротитися на 19,87%, або на 4,45 млн тонн до позначки у 17,94 млн. Як наслідок, ціна на ячмінь із початку цього сезону весь час зростає й нині фактично зрівнялась із ціною на продовольчу пшеницю.

Якщо ж подивитися на українські експортні ціни в портах Чорного моря, то ціна на український ячмінь зрівнялась із ціною на українську продовольчу пшеницю 3-го класу ще в середині серпня, а в багатьох випадках і перевищувала її. Варто зазначити, що традиційно ячмінь в Україні був однією з найдешевших зернових експортних культур, як це видно на графіку, тому останніми роками його посівні площі постійно скорочувалися. Сьогодні ж, виходячи з тих цінових трендів, які спостерігаються на ринку, обсяг посівних площ під ярим ячменем може бути переглянуто в бік збільшення. Фактично ярий ячмінь — це темна конячка 2018/19 МР.

Що ж до кукурудзи — найбільш вагомої в українському зерновому експорті культури, частка якої в сезоні 2016/17 МР становила 48%, — то ситуація є не дуже сприятливою. З одного боку, є незначне скорочення обсягів світового виробництва з 1,075 млрд тонн до 1,045 млрд переважно через падіння виробництва в США на 3,6%, які становлять 13,82 млн тонн. З іншого — рекордний обсяг урожаю минулого року призвів до рекордно високого рівня перехідних залишків. У результаті поточний маркетинговий рік було розпочато із запасами у 228,75 млн тонн, що фактично обвалило й так низькі ціни на кукурудзу на початку сезону.

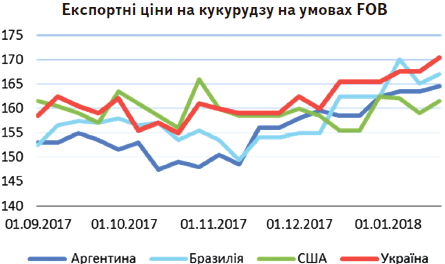

Додатковим негативним чинником для української кукурудзи поточного року стала внутрішня вкрай несприятлива ситуація. Так, у нашій країні скорочення обсягів урожаю цієї культури зафіксовано мінімум на 3 млн тонн. Щоправда, це поки що лише попередні оцінки — остаточні підсумки тогорічної збиральної кампанії ще не підбито. Також у другій половині осені пішли дощі, що унеможливлювало вихід техніки в поле та гальмувало процес збирання. Все це призвело до того, що українська кукурудза поточного сезону стала найдорожчою серед країн-конкурентів.

Найбільш відчутно, як це видно на графіку, ми програємо за ціною зерну зі США та Південної Америки. З урахуванням того, що за останніми січневими оцінками Міністерства сільського господарства США, експорт кукурудзи з Аргентини в сезоні 2017/18 МР має зрости на 17,64%, або на 4,05 млн тонн, до рекордного показника у 27 млн тонн, а з Бразилії — на майже 80%, або на 15,71 млн тонн до 35,5 млн відповідно, поточна ситуація з нашим потенційним експортом має вигляд доволі небезпечної.

Аби не втратити свої позиції на світовому ринку кукурудзи, українським експортерам насамперед варто звернути свою увагу на Єгипет, Іран й Алжир, де за прогнозами обсяг цьогорічного імпорту кукурудзи має зрости на 14% (+1,23 млн тонн), 15,4% (+1,2 млн тонн) та 20,1% (+0,78 млн тонн) відповідно. Також на 3,66 млн тонн оцінюється скорочення обсягів виробництва кукурудзи Китаєм, але його імпорт за прогнозами зросте лише на 500 тис. тонн — до 3 млн тонн, а всі внутрішні потреби покриватимуться власними резервами. Варто зазначити, що останніми роками Китай суттєво наростив внутрішні резерви до рекордних 110 млн тонн, і в країні було ухвалено рішення про поступове їх скорочення. Так, на початок поточного сезону перехідні залишки кукурудзи в Китаї становили 100,7 млн тонн, а на кінець 2017/18 МР мають скоротитися до 79,55 млн тонн зерна. Також цього року очікується збільшення на майже 5%, до 16 млн тонн, обсягів імпорту кукурудзи країнами Європейського Союзу, але нижча ціна на кукурудзу з країн Південної Америки може призвести до втрати нашими експортерами частини європейського ринку.

Як наслідок, навесні поточного року українські фермери можуть частково відмовитися від кукурудзи, надаючи перевагу рентабельнішим культурам, зокрема, соєвим бобам. За нашими попередніми оцінками, посівні площі під кукурудзою під урожай 2018 року можуть бути скорочені на 3–4,5% фактично до рівня 2016 року, тобто до 4,4 млн га. Натомість тенденція з розширення посівів соєвих бобів і цього року й далі триватиме. Так, якщо ціновий тренд на ринках кукурудзи та сої збережеться до квітня поточного року, то існує висока ймовірність розширення посівних площ під соєю в Україні на 10–15%, до 2,2–2,3 млн га.

Попри скорочення обсягів світового виробництва сої на 2,75 млн тонн — до 348,57 млн, оцінку загального світового експорту експерти USDA збільшили на 3,34%, тобто на 4,92 млн тонн, проти минулого року. Паралельно було збільшено прогноз обсягів світової переробки сої на 4,46%, тобто на 13,14 млн тонн до показника у 301,45 млн. Останніми роками Україна також суттєво наростила потужності з переробки соєвих бобів, що призвело до зростання конкуренції на українському внутрішньому ринку між експортерами й переробниками. Все це вилилось у спробу прийняття напередодні нового року закону, який фактично скасовував повернення ПДВ експортерам за експорту соєвих бобів. Введення норми цього закону із сезону 2018/19 МР жодним чином не погіршить ситуацію на українському соєвому ринку, оскільки протягом року конкуренція за соєву сировину лише поглиблюватиметься внаслідок подальшого збільшення переробних потужностей.

І, наостанок, ринок пшениці. Її посівні площі в Україні на новий сезон уже фактично визначено. Так, оскільки вартість пшениці була доволі стабільною, в той час як вартість ячменю постійно зростає, то, за нашими оцінками, частка ярої пшениці може скоротитися до 200 тис. га (проти тогорічних із 300 тис. га). Перевага надаватиметься рентабельнішим культурам. Отже загальна площа посівів пшениці в Україні в сезоні 2018/19 МР становитиме 6,35 млн га, що дозволить отримати майбутній урожай на рівні 25 млн тонн зерна.

Основною причиною стабільних цін на пшеницю на світових ринках є надлишок пропозиції: в сезоні 2017/18 МР обсяг світового виробництва становив рекордні 757 млн тонн, показавши приріст у 6,56 млн тонн проти рекордного врожаю 2016 року в 750 млн тонн. Усе це відбувалося на тлі оновлення максимуму світових перехідних залишків із 253 до 268 млн тонн за умов сталих обсягів світової торгівлі в обсязі 183 млн тонн. Таким чином, найближчими місяцями очікувати суттєвих цінових коливань на ринку пшениці не варто, а за укладання форвардних контрактів на майбутній сезон слід ураховувати рекордний рівень світових запасів.

Марія Колесник

аналітик аграрного ринку

газета “АгроМаркет”, лютий 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Найсприятливішою є ситуація на ринку ячменю. У 2017/18 МР обсяг світового виробництва цієї культури скоротився на 3,56%, що становить 4,56 млн тонн до позначки 141,66 млн. Це фактично найнижчий показник за останні 5 років. Також, за оцінкою USDA, рівень кінцевих світових запасів за підсумками поточного сезону має скоротитися на 19,87%, або на 4,45 млн тонн до позначки у 17,94 млн. Як наслідок, ціна на ячмінь із початку цього сезону весь час зростає й нині фактично зрівнялась із ціною на продовольчу пшеницю.

Найсприятливішою є ситуація на ринку ячменю. У 2017/18 МР обсяг світового виробництва цієї культури скоротився на 3,56%, що становить 4,56 млн тонн до позначки 141,66 млн. Це фактично найнижчий показник за останні 5 років. Також, за оцінкою USDA, рівень кінцевих світових запасів за підсумками поточного сезону має скоротитися на 19,87%, або на 4,45 млн тонн до позначки у 17,94 млн. Як наслідок, ціна на ячмінь із початку цього сезону весь час зростає й нині фактично зрівнялась із ціною на продовольчу пшеницю. Додатковим негативним чинником для української кукурудзи поточного року стала внутрішня вкрай несприятлива ситуація. Так, у нашій країні скорочення обсягів урожаю цієї культури зафіксовано мінімум на 3 млн тонн. Щоправда, це поки що лише попередні оцінки — остаточні підсумки тогорічної збиральної кампанії ще не підбито. Також у другій половині осені пішли дощі, що унеможливлювало вихід техніки в поле та гальмувало процес збирання. Все це призвело до того, що українська кукурудза поточного сезону стала найдорожчою серед країн-конкурентів.

Додатковим негативним чинником для української кукурудзи поточного року стала внутрішня вкрай несприятлива ситуація. Так, у нашій країні скорочення обсягів урожаю цієї культури зафіксовано мінімум на 3 млн тонн. Щоправда, це поки що лише попередні оцінки — остаточні підсумки тогорічної збиральної кампанії ще не підбито. Також у другій половині осені пішли дощі, що унеможливлювало вихід техніки в поле та гальмувало процес збирання. Все це призвело до того, що українська кукурудза поточного сезону стала найдорожчою серед країн-конкурентів.