Успішні підприємці прогнозують свої витрати й надходження навіть подекадно та потижнево.

Cхоже, сільське господарство й агробізнес — це таки й справді «дві великі різниці». Бо господарювати можна і в тещі на дачі, а підприємницька діяльність передбачає отримання ПРИБУТКУ. І це не просто цифри в статистичному звіті, який формується десь в «незвіданих глибинах» бухгалтерії, а конкретна сума грошей.

Аби скерувати грошовий потік в потрібне русло, самого лише природного хисту недостатньо. Втім, здобути ці навички може кожен керівник.

Гроші були, є й будуть головним рушієм розвитку економіки — чи то глобальної, чи локальної. Під час аграрного виробничого процесу вони можуть набувати різної форми (сутність)із банківського рахунка трансформуються в ресурси для виробництва, а згодом у незавершене виробництво, далі — в зібраний урожай (готову продукцію), а коли його продадуть, знову стануть сумою на рахунку. Цей процес можна було б символічно назвати «кругообігом грошей в агробізнесі». Розуміння цього процесу, а також навички з керування грошовим потоком можуть стати запорукою успішного бізнесу.

З точністю «до навпаки»

Власник бізнесу, найнятий керівник або менеджер, та й узагалі проста людина, яка розуміється на керуванні грошовими потоками, має такі переваги:

• можливість прогнозування витрат та їх регулювання — задля надходження коштів у конкретний час; • визначення «кризових» періодів, коли треба стовідсотково забезпечити наявність певної суми «на вчора», • вчасна та вдала реалізація продукції; • розуміння обсягів залучення додаткових коштів у разі потреби (не «на око», а під конкретно визначену статтю чи статті); • підвищення ефективності використання грошей; • покращення якості виробництва шляхом вчасного фінансування; • уникнення проблем із поверненням боргів, хороша кредитна історія.

Що відбувається, коли ми нехтуємо потребою керування грошовими потоками?

Та, власне, відбувається все, що описано вище, тільки навпаки:

• дисбаланс грошей на рахунку — «то густо, то пусто»; • проблеми з вчасною сплатою рахунків, робота в режимі «зачекайте трохи, я зараз щось продам»; • нерозуміння конкретних обсягів залучення коштів («ну десь приблизно…»); • можливі затримки з погашенням кредиту, досвід спілкування з колекторами; • висока ймовірність появи спірних питань (суди, банкрутства, рейдерство й інше).

Назви різні — суть одна

Що ж таке цей грошовий потік?

Як запевняє наукова література, «це сукупність розподілених у часі надходжень і видатків грошових коштів, які генерує підприємство у процесі господарської діяльності».

Я ж зауважу, що йдеться саме про «живі гроші». Категорії на кшталт «амортизації» чи «знецінення активів» ми не розглядатимемо, бо ті кошти було витрачено раніше, можливо, торік або кілька років тому.

Інструмент для керування грошовим потоком, про який сьогодні піде мова, — це помісячний прогноз грошового потоку (він же помісячний прогноз ліквідності, він же monthly Cash Flow). Назви різні, але суть одна: прогнозування руху грошових потоків. Чому прогноз помісячний? Зазвичай сільгоспвиробник планує свою роботу на рік (раніше брали в розрахунок господарський рік, тепер для розрахунків більше використовують календарний рік), і розмір витрат по місяцях досить нерівномірний. Ці витрати треба якимось чином компенсувати, якимось чином їх регулювати, і тільки помісячний прогноз може дати відповідь на це запитання.

Не можна сказати, що хтось із господарів узагалі не планує. Щоправда, як показує практика, планують далеко не так детально. Зазвичай процес відбувається так: «прикинули» річні витрати й надходження, вирахували можливий результат — і чудово! А що буде в середині року? То вже, як кажуть, питання риторичне. Так не повинно бути! Що більший період прогнозування, то менше можливостей його перевірити, відкоригувати, нейтралізувати проблеми та виклики. Отож підприємства, які мають досить високий рівень організації виробництва й обліку, грошові потоки прогнозують не просто помісячно, а навіть подекадно та потижнево. Проте це вже, як мовиться, вищий пілотаж. Однак для початку достатньо робити такий прогноз хоча б раз на місяць.

Яка користь від аналізу?

Передусім можна отримати чимало корисної інформації для ведення бізнесу. Зокрема, визначити:

• яка сума потрібна щомісяця на проведення операційної діяльності? • на які потреби є сенс щомісяця використовувати ці кошти? • про яку максимальну суму позики та у якому місяці може йтися в разі браку власних оборотних коштів? • коли вигідніше продати готову продукцію? • за який час (у якому місяці) буде змога повернути позику? • яку загальну суму здатне згенерувати господарство за прогнозний період? • який залишок «живих коштів» буде на рахунку наприкінці прогнозного періоду?

Як бачимо, основна маса запитань — із тих, що цікавлять не лише самого автора прогнозу, а й будь-якого кредитора, з яким підприємець може мати справу (чи то банк, чи постачальник за товарним кредитом).

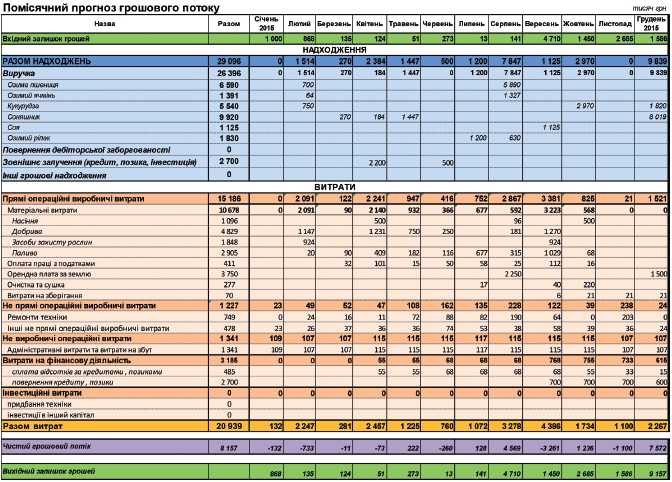

Прогноз грошового потоку має вигляд таблиці, у якій помісячно розбиті основні розділи:

1. Залишок грошей на початок періоду (в нашому випадку на початок місяця). 2. Грошові надходження (виручка від продажу продукції та послуг, повернення дебіторської заборгованості, зовнішні надходження — позики, суди, інвестиції). 3. Витрати (на операційну діяльність (пов’язані з основним виробництвом), на фінансову діяльність (сплата відсотків банку, повернення позики), на інвестиційну діяльність (купівля нової техніки, лізингові платежі, інвестиції в інші зовнішні бізнеси). 4. Чистий грошовий потік (різниця між грошовими надходженнями та грошовими витратами). 5. Залишок грошей на кінець періоду (в нашому випадку на кінець місяця).

Порахуємо основні показники

Коли ми наповнюємо дохідну або витратну частини цього прогнозу, то показуємо факт сплати або надходження саме «живих грошей». Якщо в нас є домовленість про отримання товарного кредиту, скажімо, на ЗЗР або насіння за схемою 50:50 (50% суми сплачується в березні і 50% у жовтні), то в прогнозі грошового потоку ми відповідно покажемо суму витрат, розбиту на дві частини. До того ж одна в березні, а друга — у жовтні, тобто за фактом списання грошей з рахунка. Якщо ж маємо витрати на оплату праці, то, відповідно, в прогнозі показуємо суми, які будуть виплачені, виходячи з планових робіт на цей самий період. Так само обраховуватимемо й по всіх інших витратах. А в разі продажу продукції з відстрочкою оплати показуватимемо надходження грошей не в тому місяці, коли відвантажили товар, а в тому, коли фактично надійшли кошти. Ось так формується помісячний прогноз руху грошей, який максимально точно покаже потреби господарства в «живих грошах». Своєю чергою ця потреба формуватиме план продажу продукції, завдяки якій буде нейтралізовано дефіцит грошей на рахунку на кінець кожного місяця.

Коли власних коштів і залишків готової продукції на ведення діяльності буде недостатньо (тобто сума фактичних виплат на період від початку прогнозу до першого врожаю буде більша, ніж вартість наявних ліквідних активів — готівка, готова продукція), тоді найбільше від’ємне значення залишку коштів на кінець місяця (дефіцит грошей на рахунку) визначить розмір необхідних запозичень. Місяць, у якому виникає дефіцит грошей на рахунку, стане тим часом «Ч», коли доведеться позичати.

Проаналізувавши свій прогноз грошового потоку, керівник матиме змогу максимально об’єднати й структурувати виробничу та фінансову інформацію, спрогнозувати розвиток свого бізнесу, зможе визначити його перспективи та потенціал, а також легко дасть відповідь на будь-які запитання можливого кредитора. Важливо пам’ятати, що прогноз цінний тільки тоді, коли він максимально наближений до реалій.

Олександр Ващук, консультант проекту IFC «Розвиток фінансування аграрного сектора у Європі та Центральній Азії»

газета “АгроМаркет”, липень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Інструмент для керування грошовим потоком, про який сьогодні піде мова, — це помісячний прогноз грошового потоку (він же помісячний прогноз ліквідності, він же monthly Cash Flow). Назви різні, але суть одна: прогнозування руху грошових потоків. Чому прогноз помісячний? Зазвичай сільгоспвиробник планує свою роботу на рік (раніше брали в розрахунок господарський рік, тепер для розрахунків більше використовують календарний рік), і розмір витрат по місяцях досить нерівномірний. Ці витрати треба якимось чином компенсувати, якимось чином їх регулювати, і тільки помісячний прогноз може дати відповідь на це запитання.

Інструмент для керування грошовим потоком, про який сьогодні піде мова, — це помісячний прогноз грошового потоку (він же помісячний прогноз ліквідності, він же monthly Cash Flow). Назви різні, але суть одна: прогнозування руху грошових потоків. Чому прогноз помісячний? Зазвичай сільгоспвиробник планує свою роботу на рік (раніше брали в розрахунок господарський рік, тепер для розрахунків більше використовують календарний рік), і розмір витрат по місяцях досить нерівномірний. Ці витрати треба якимось чином компенсувати, якимось чином їх регулювати, і тільки помісячний прогноз може дати відповідь на це запитання.