Цінові перспективи напередодні нового маркетингового сезону не додають оптимізму.

Як для українських сільгоспвиробників, так і для фермерів інших країн, маркетинговий рік, що авершився в червні 2016-го, був непростим. Зокрема, котирування пшениці та кукурудзи на світових біржах досягали цінового мінімуму за останню п’ятирічку. Нинішні фундаментальні чинники також не додають оптимізму…

Пшениця

Маркетинговий рік, що завершився у червні, був для пшениці досить передбачуваним. Рекордні світові запаси підштовхнули світові ціни до різкого зниження ще на початку маркетингового періоду: біржові котирування американської пшениці на Чиказькій товарній біржі (СВОТ) знизилися з 6,20 дол./бушель у липні 2015-го до 5,0 дол./бушель у вересні 2015 року. Надалі волатильність цін була не такою значною, проте ціновий тренд все ж мав спадний характер, і вже весною 2016-го котирування коливалися в межах 4,60–4,80 дол./бушель, або 169–176 дол./т, що є ціновим мінімумом за останні п’ять років. Наприкінці маркетингового періоду котирування почало «хитати» сильніше під впливом погодних умов й інформації з полів щодо стану посівів пшениці.

Українські цінові тренди на пшеницю мали свої особливості. У гривневому еквіваленті ціни зростали через суттєві темпи інфляції та девальвації української гривні. В перерахунку на доларовий еквівалент ціни були відносно стабільними, коливаючись в межах 145–160 дол./т на умовах постачання EXW-елеватор (за офіційним курсом валют). Десь із березня 2016-го українські ціни зростали, не дуже корелюючи з котируваннями на світових біржах. Це пояснюється тим, що запрацював механізм повернення ПДВ експортерам, що дозволило дещо підняти внутрішні ціни.

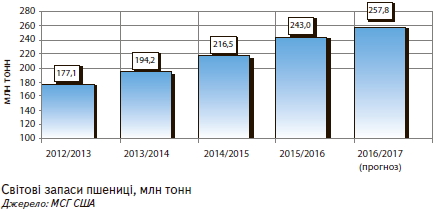

Цінові перспективи на новий маркетинговий рік сьогодні не виглядають оптимістично. У червневому звіті МСГ США оприлюднено рекордні прогнози світових залишків пшениці у 2016/17 МР на рівні 257,8 млн тонн, що на 14,8 млн тонн більше за торішній показник. Закономірно, що такі вагомі світові запаси тиснутимуть на ціни нового маркетингового року.

В Україні на 11–12% знижено площі посіву під пшеницею насамперед за рахунок озимої пшениці, для якої погодні умови виявилися несприятливими через засушливу осінь. Тому врожай очікується на 15% менший, ніж торік. Разом із тим значні світові надлишки пшениці в новому маркетинговому сезоні тиснутимуть й на українські ціни.

Кукурудза

Для кукурудзи 2015/16 МР був не таким прогнозованим, як для пшениці. Біржові котирування кукурудзи на Чиказькій товарній біржі (СВОТ) тривалий час знижувалися під впливом значних світових запасів. Проте починаючи з квітня котирування впевнено попрямували вверх. Основними чинниками цього тренду стали прогнози щодо зменшення площ посіву під кукурудзою у США через рясні опади в «кукурудзяному поясі» країни, зниження оцінок виробництва кукурудзи в Бразилії й Аргентині, зростання цін на суміжних ринках (сої та соєвого шроту), зростання попиту на етанол через ріст цін на нафту тощо. Відтак біржові котирування кукурудзи досягали 4,39 дол./бушель (172,8 дол./т), що є максимальним показником за маркетинговий рік.

Спред між котируваннями американських пшениці та кукурудзи значно звузився, що може свідчити про те, що або пшеницю недооцінено або кукурудзу переоцінено (останнє виглядає реальнішим).

Ціни на кукурудзу в Україні зростали не лише у гривневому еквіваленті (що закономірно з огляду на інфляційні процеси), а й також у перерахунку на доларовий еквівалент. Нетиповим для України є повільне підвищення цін ще на початку маркетингового року (у вересні, жовтні) через нижчий за торішній урожай зернової. В лютому-червні 2016 року внутрішні ціни на кукурудзу зростали завдяки світовим тенденціям і залученню механізму повернення ПДВ трейдерам. У червні внутрішні ціни досягли рівня 4850 грн/т на умовах постачання EXW-елеватор, і, як це не виглядає дивно, перевищили на 500 грн/т ціни на продовольчу пшеницю 2-го класу.

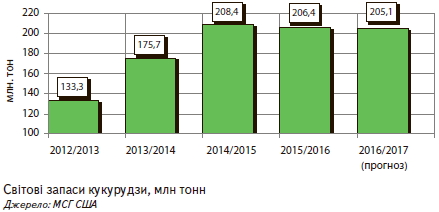

Щодо нового врожаю. Згідно зі звітом МСГ США, світове виробництво прогнозується на рівні понад 1 млрд тонн (приблизно як у 2014/15 МР), а світові запаси — на рівні двох останніх урожайних років, що й здійснюватиме відповідний тиск на ціни.

В Україні очікується близько 26 млн тонн кукурудзи, що менше за рекордні показники, але більше ніж торік (23,3 млн тонн). Тому погодні умови, стан розвитку посівів, ціни суміжних ринків та інші чинники й надалі впливатимуть на тенденції формування цін.

Соєві боби

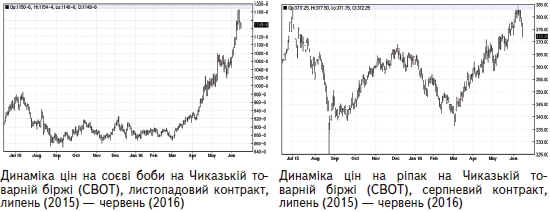

Ринок соєвих бобів, який зазвичай досить волатильний, у 2015/16 МР був відносно стабільним. Більший відрізок часу ціни рухалися в боковому тренді з незначними коливаннями, але починаючи з березня 2016-го біржові котирування соєвих бобів на Чиказькій товарній біржі упевнено «рвонули» вверх, і ця тенденція зберігалася наступних чотири місяці. Схоже, у 2016/17 МР очікується збільшення виробництва соєвих бобів у світі до рекордних показників, але споживання також очікується більшим, тому кінцеві запаси прогнозуються на 6 млн тонн менше, ніж у 2015/16 МР, що й надає сьогодні підтримку біржовим котируванням. В Україні ціни на сою повторювали тенденції світових цін. На кінець маркетингового року соя торгувалася за цінами 11 300 грн/т на умовах постачання СРТ-порт. Більшість аналітиків вважають, що соя на світових біржах переоцінена, й тому очікується коригування цін в бік зниження, що й відбулося у другій декаді червня. Далі ціни на соєві боби залежатимуть від стану посівів в Україні та у світі, попиту на сою та продукти переробки з боку Китаю, цін на нафту, курсу долара до іноземних валют тощо.

Ріпак

Ціни на ріпак як сировину для виробництва біопалива значною мірою коригували із цінами нафти та етанолу. Біржові котирування ріпаку на Паризькій товарній біржі (MATIF) зростали з березня 2016-го, досягнувши позначки 385 євро/т у червні 2016 року.

Український ріпак було розпродано ще в першій половині маркетингового року, причому левова його частка зазвичай успішно реалізується у країни ЄС. У червні 2016-го форвардні контракти на майбутній урожай ріпаку укладалися за цінами 415–420 дол./т на умовах постачання FOB порти Чорного моря.

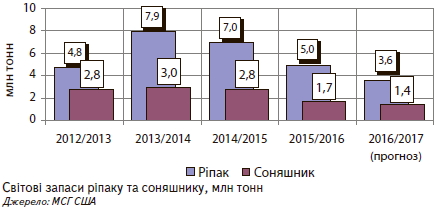

Оцінки майбутнього врожаю ріпаку в Україні невтішні. І хоча погодні умови сприяли збереженню та розвитку посівів, усе ж урожай очікується на 20–25% меншим за тогорічний. Світове виробництво та запаси, а також аналогічні показники у ЄС, очікуються найнижчими за останні роки. З огляду на зазначене можна очікувати, що ріпак матиме більше перспектив для успішної реалізації на внутрішньому ринку та на експорт, якщо ціни нафти та суміжних олійних культур не зазнають значного спаду.

Соняшник

2015/16 МР для ринку соняшнику був відносно спокійним. Низькі ціни на соняшникову олію у європейських портах — 840–880 дол./т утримували на низькому рівні ціни на соняшник в Україні. Звісно, коливання курсу долар/гривня призводило до коливання гривневих цін, але в перерахунку на доларовий еквівалент ціни мали досить стабільний вигляд — 350–440 дол./т. На початку літа значний попит мав соняшниковий шрот, що відповідно надавало додаткову підтримку соняшниковим цінам.

Високий рівень конкуренції між переробними підприємствами за сировину сприяє скороченню спреду між цінами на сировину та соняшникову олію, що грає на користь сільськогосподарських товаровиробників. Адже потужності з переробки соняшнику становлять близько 15 млн тонн, тоді як торік було зібрано 11,3 млн тонн.

Поточного року соняшником засіяно 5,5 млн га (проти 5,1 млн га торік), тому врожай очікується на вищому рівні, й це скоротить дефіцит для переробників, але тиснутиме на ціни. Згідно з прогнозом МСГ США, завдяки очікуваному збільшенню валового збору соняшнику в Україні, Росії, Аргентині світове виробництво соняшнику очікується також на рекордному рівні. Разом із тим світові запаси соняшнику й олійних культур усе ж будуть меншими, ніж у минулі маркетингові сезони.

Любов Панкротова, начальник відділу функціонування аграрних ринків Аграрного союзу України

газета “АгроМаркет”, липень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Спред між котируваннями американських пшениці та кукурудзи значно звузився, що може свідчити про те, що або пшеницю недооцінено або кукурудзу переоцінено (останнє виглядає реальнішим).

Спред між котируваннями американських пшениці та кукурудзи значно звузився, що може свідчити про те, що або пшеницю недооцінено або кукурудзу переоцінено (останнє виглядає реальнішим). Український ріпак було розпродано ще в першій половині маркетингового року, причому левова його частка зазвичай успішно реалізується у країни ЄС. У червні 2016-го форвардні контракти на майбутній урожай ріпаку укладалися за цінами 415–420 дол./т на умовах постачання FOB порти Чорного моря.

Український ріпак було розпродано ще в першій половині маркетингового року, причому левова його частка зазвичай успішно реалізується у країни ЄС. У червні 2016-го форвардні контракти на майбутній урожай ріпаку укладалися за цінами 415–420 дол./т на умовах постачання FOB порти Чорного моря.