Ріпак — головна експортна позиція України на ринку олійних культур

Перші гроші

Ріпак — головна експортна позиція України на ринку олійних культур

Прийдешній 2022/23 МР — одна суцільна невизначеність. Під великим питанням як обсяги виробництва ріпаку в Україні, так і терміни реалізації його експортного потенціалу…

То що за кадром?

Через російську воєнну агресію, що досі триває, і нарощування напруженості в припортових областях України локальний експортний ринок агропродукції фактично паралізовано — його майже повністю відрізано від виходу до моря. Наразі усі глибоководні та малі порти країни (окрім портів Дунайського регіону) є заблокованими, а вхід/ вихід суден — неможливий, що, безумовно, викликає високий резонанс і занепокоєність у світі.

Як відомо, позиції України на світовому ринку зернових та олійних культур суттєві, і за поточних умов знайти їм заміну не так то й легко. Однак якщо про соняшникову олію, кукурудзу і пшеницю говорять усі, то ріпак лишається за кадром.

Поміж тим Україна стала важливою ланкою в ланцюжку постачання ріпаку на глобальній арені — 3-є місце за обсягами світової торгівлі, попри невелику частку виробництва (близько 4%).

Зокрема, за оцінками експертів USDA, у 2021/22 МР Україна збільшила свою частку в рейтингу світових виробників (з 3,7 до 4,2%, або 2,8 та 3 млн тонн в абсолютному значенні) та експортерів ріпаку (з 13,3 до майже 20%), разом із цим істотно поступаючись в обсягах експорту Канаді й Австралії з частками 38 і 35% відповідно.

Нинішнього сезону, на думку американських аналітиків, виробництво ріпаку в Україні зросте до 3,2 млн тонн, але його частка у світі зменшиться до 4%. Очікування щодо експорту менш оптимістичні й поки що лишаються на рівні, близькому до торішнього — 2,75 млн тонн, а ось частка у світовій торгівлі впаде нижче за 17% (за травневими оцінками).

Утім, це все одно доволі оптимістичні перспективи, та чи дано їм здійснитися за поточних умов?

Воєнні реалії

На перший погляд ситуація в секторі ріпаку в Україні здається не такою вже й критичною, бо культура традиційно є експортно-орієнтованою, а головне — основні обсяги реалізації та переробки припадають на першу половину сезону. В загальному обсязі виробництва ріпаку в країні на переробку припадає в середньому 12%, у той час як частка експортних відвантажень становить близько 86–87%. До того ж майже всю ріпакову олію, яку переробляють усередині країни, експортують. Пік активності експорту також спостерігається в перші 4–5 місяців після початку збирання нового врожаю. Саме в цей період з України реалізовують близько 80–95% загального експортного потенціалу ріпаку.

На момент початку воєнної агресії росії запаси олійної культури всередині країни вже традиційно були на мінімальному рівні. Однак станом на 1 березня 2022 року близько 32% загального обсягу запасів ріпаку в Україні перебували в регіонах активного ведення бойових дій. Наразі ще неможливо повною мірою оцінити рівень ушкоджень інфраструктури й, відповідно, порахувати втрачену частку із цих залишків. Утім, це не критично для продовольчої безпеки й забезпечення потреб внутрішнього ринку олією та шротом до кінця поточного сезону.

Формування посівів культур цьогоріч було ситуативним — залежно від воєнної ситуації, рівня забезпечення МТР, ПММ і держпідтримки. І хоча брак ресурсів ще може надалі негативно позначитися на показниках врожайності, та загалом, попри всі виклики, ситуація на ріпакових обріях доволі позитивна. Прогнозованого врожаю ріпаку в Україні у 2022/23 МР цілком достатньо для забезпечення споживчих потреб і завантаження потужностей для виробництва і подальшого експорту ріпакових олії та шроту. Наразі основні переробні підприємства розташовано у відносно спокійних регіонах, а їхні потужності суттєво перевищують наявні потреби з виробництва.

Скільки зберемо?

Як ми всі добре знаємо, ріпак — це традиційно озима культура в Україні, і валовий збір формує озимий клин.

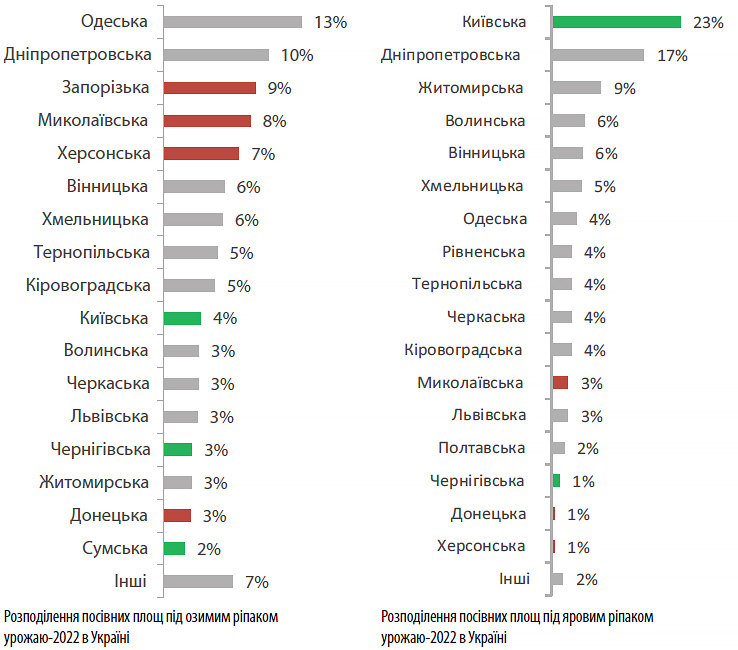

Якщо під урожай-2021 українські аграрії засіяли мінімальну за попередні чотири роки площу озимого ріпаку (через тривалу відсутність дощів і низьку вологозабезпеченість ґрунту), то під урожай 2022 року було закладено максимальну за 12 років площу — 1,4 млн гектарів. Утім, понад 35% цієї площі припадає на регіони, де відбувались або й досі тривають активні бойові дії. Тож це загрожує втратою значної частки посівів.

З початку квітня низку областей (зокрема, Київську, Чернігівську та Сумську з частками площ 4%, 3 та 2% відповідно) можна вважати умовно безпечними — уже навіть проведено роботу з розмінування територій. Утім, тимчасова окупація територій Запорізької й Херсонської областей та бої в Миколаївській області є критичними для майбутнього врожаю ріпаку, бо їх сумарна частка у структурі площ під озимим ріпаком становить 24%.

Ярими сортами ріпаку засівають усього 2–3% загальної площі й, звісно ж, вони не зможуть компенсувати втрати озимого клину. Утім, зі звільненням північних областей України оптимізму додалося. Скажімо, за даними Мінагрополітики, на початок червня ярим ріпаком було засіяно 32,4 тис. гектарів, що становить 97,6% прогнозу. Найбільший недосів наразі в Дніпропетровській області, де площі під ярим ріпаком скоротилися, як порівняти з минулим роком, на 1,7 тис. гектарів — до 5,6 тис., а ось у Запорізькій області з торішніх 1,6 тис. гектарів цьогоріч ярим ріпаком не засіяно нічого. Проте частково загальні втрати посівних площ під ярим ріпаком було компенсовано їх нарощуванням у Київській області (на 6,2 тис. гектарів — до 7,8 тис.), а також менш істотним приростом в інших областях.

За оцінками Укргідрометцентру, стан посівів озимого ріпаку переважно добрий. Наразі триває цвітіння й утворення стручків, а висота рослин на фазу утворення стручків становила 93–176 см.

Щоправда, попри всі негативні моменти й ризики, у 2022/23 МР серед зернових й інших олійних культур саме ріпак очікує мінімальне скорочення виробництва, як порівняти з показниками 2021 року, на 20%, до 2,5 млн тонн (за травневими прогнозами «АПК-Інформ»). Дехто з гравців ринку оцінює перспективи олійної оптимістичніше — до 4 млн тонн. Утім, такі прогнози рекордного врожаю наразі нічим не підкріплено і, відповідно, малоймовірні.

У контексті нових викликів

Поточного сезону обсяги переробки ріпаку хоч і зросли, але були обмеженими внаслідок активного експорту сировини (через підвищений попит у портах України та високі ціни трейдерів). У прийдешньому 2022/23 маркетинговому році кінцевий обсяг виробництва готової продукції формуватиметься залежно від імпортного попиту й експортних можливостей України. Не останню роль у цьому відіграватиме ціновий аспект, адже вартість перевезень залізницею й автотранспортом зросла щонайменше вдвічі проти довоєнного часу, поставки відбуваються із суттєвими затримками, що робить деякі культури та напрямки нерентабельними й призводить до відтермінування розрахунків за контрактами по всьому ланцюжку.

Якщо пригадати досвід минулого сезону, то ціни на ріпак сягнули історичних максимумів. І це попри дуже високий урожай (другий за розміром після рекордного 2019 року). Суттєвий приріст світових цін на ріпак виник унаслідок різкого збільшення глобального попиту на тлі зниження потенціалу виробництва каноли в Канаді. До речі, тоді Канада вперше в історії уклала форвард на поставку ріпаку з України. Далі ціни підтримало затримання початку збирання врожаю в Україні через дощі й стримування продажів аграріями, які не встигли укласти форварди до початку збирання й з огляду на подальше зростання цін вирішили не поспішати з продажами та чекали вищих цін. Як результат, у перші два місяці поточного сезону (2021/22) сектор функціонував в умовах дуже низької пропозиції. Тож ціни на ріпак на внутрішньому ринку з липня по кінець листопада перевищували вартість соняшнику на 1000–2500 грн/т, а в пікові періоди (кінець серпня — початок вересня) — на 3000–4000 грн/т. На експортному ринку (базис FOB) ріпак був дорожчим за соняшник у середньому на 50–100 дол./т, а з кінця серпня по початок жовтня цей спред сягав 110– 135 дол./т. У цей період спостерігалося відчутне відставання темпів експорту. Зокрема, у липні 2021 року Україна експортувала трохи більше як 50 тис. тонн ріпаку, що на 72% нижче за липень 2020 року і є мінімумом для цього періоду за дев’ять сезонів. Тільки за підсумками трьох місяців 2021/22 МР експортні відвантаження ріпаку стали дещо перевищувати темпи сезону-2020/21. Наслідком стримування продажів і низьких темпів експорту стало збільшення попиту на послуги зі зберігання, а цьогоріч Україна може наразитися на дефіцит елеваторних потужностей через потребу в збереженні нереалізованих зернових й олійних 2021 року та майбутнього врожаю.

Реалії і перспективи

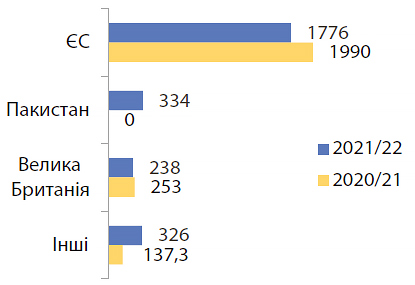

На відміну від багатьох інших культур ріпаку не страшний тиск надлишкових перехідних запасів, та й загалом ситуація навколо блокування портів істотно не вплине на функціонування цього сегмента ринку в сезоні, що завершується. Ба більше, ріпак може стати чи не єдиною позицією на українському ринку олійних культур, експорт якої зросте щодо 2020/21 МР. У березні та квітні Україна спромоглася відвантажити — 7 та 11 тис. тонн відповідно, а в травні-червні, за попередніми оцінками, може бути вивезено ще близько 7–10 тис. тонн. Тож, за підсумками 2021/22 МР, експорт ріпаку з України може досягти 2,7 млн тонн (+13%).

Географія експорту українського ріпаку (липень-лютий),

тис. тонн

А ось що буде далі, коли почнеться збирання пшениці з її нереалізованим експортним потенціалом і великими перехідними запасами, а також триватимуть спроби вивезти рекордний урожай кукурудзи-2021 та треба буде звільнити склади під зернові й олійні врожаю поточного року? До того ж варто пам’ятати, що в цей самий час розпочнеться сезон збирання та експорту зернових із країн ЄС, які наразі допомагають нам реалізувати агропродукцію, але їх потужностей та вжитих заходів явно замало…

Тож цілком імовірно, що у 2022/23 МР експортний потенціал ріпаку не зможе бути реалізованим у звичні терміни (липень-листопад), а може й взагалі… Адже з урахуванням поточних обмежених експортних можливостей України перевага віддаватиметься найбільш ліквідним товарам. Може, вкотре слід замислитись над експортом продукції з доданою вартістю й відвантажувати менші обсяги за вищими цінами? До того ж ЄС скасував мита на українські товари — гріх не скористатися цією можливістю.

Основним імпортером українського ріпаку та продуктів його переробки є Євросоюз, куди за поточних логістичних реалій є шанс доставити вантаж (якщо порівняти, наприклад, з Індією і Китаєм, що є основними покупцями соняшникової олії). Та й український ріпак покриває суттєву частку потреб країн ЄС. Тож вони стратегічно будуть зацікавлені в його безперебійному імпорті, особливо за умов уведення ембарго на російські нафтопродукти та ще більшу увагу на розвиток біопаливної галузі (ріпак спрямовують на виробництво біодизелю).

З огляду на дефіцит і дорожнечу пального, можливо, й Україні час уже розвивати цю галузь? Тим паче певні правки до закону про біопальне вже ухвалено, експорт — під питанням, а зберігати, можливо, доведеться в рукавах…