Плодоовочівництво закінчує 2023 рік, який створив багато викликів для виробників, навчив працювати в умовах війни та показав нові перспективи

Сезон надії

Плодоовочівництво закінчує 2023 рік, який створив багато викликів для виробників, навчив працювати в умовах війни та показав нові перспективи.

Український плодоовочевий ринок 2023 року й далі працював в умовах війни. Цей рік можна назвати адаптаційним для бізнесу: паніка припинилася, виробники випрацювали стратегії оптимізації, робота в екстремальних умовах перетворилася на рутину.

Активно тривала релокація втраченого через окупацію виробництва з південних регіонів далі на Північ і Захід. Цей процес супроводжувала висока волатильність цін, причиною якої були процеси не тільки на внутрішньому ринку. Через погодні умови скорочувався врожай у Європі та інших регіонах.

Одночасно в українських господарствах зберігався дефіцит робочої сили, особливо кваліфікованої, невелика кількість споживачів на внутрішньому ринку та їхня відносно низька платоспроможність. Незважаючи на збільшення площ по окремих плодоовочевих культурах, загалом ринок овочів і фруктів скорочувався, за деякими позиціями відбувалося заміщення імпортом.

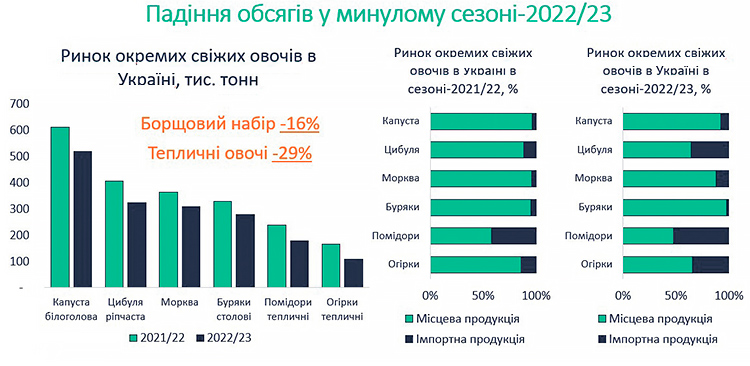

«Перший прямий ефект війни — падіння обсягів овочевого ринку, — каже Євген Кузін, аналітик плодоовочевого ринку в проєкті EastFruit, міжнародний консультант ФАО. — Борщового набору — на 15–20%, тепличних овочів — на чверть або навіть на третину».

2023/24 став сезоном викликів і для виробників фруктів й інших учасників цього ринку. Власне, як і решта сезонів, зауважує Володимир Гуржій, керівник компанії USPA Fruit. Незважаючи на те, що Україна отримала менший урожай яблук, ніж торік, але він на рівні середнього за останні роки.

«Кожного разу ми маємо адаптуватись до умов нових сезонів, але, здається, що це вже стало мейнстримом і звичним для українського бізнесу», — каже Гуржій.

ГЛОБАЛЬНІЧИННИКИ

За даними Євгена Кузіна, з березня 2022 року по серпень 2023-го українці профінансували виробників овочів в інших країнах на суму 556 млн доларів.

«Це, я вважаю, неприпустимим в умовах війни, — резюмує аналітик. — Але є один важливий момент: імпорт зростав і до повномасштабної російської агресії — щорічно на 40%. Імпортували навіть картоплю та цибулю».

Частка імпорту помідорів майже за два роки війни перевищила 50%, хоча до війни, навпаки, місцева продукція становила таку частку. Імпорт огірків збільшився з 15% до третини, цибулі — з 10 до 30%.

Одночасно в Україні стартував процес заміщення окупованих овочевих плантацій на більш північних і західних територіях. Однак він просувається дуже специфічно, зауважує Кузін, — виробники зосереджуються на окремих чинниках, ігноруючи інші.

«Дуже часто ті, хто заходить у новий ринок, орієнтуються тільки на ціни минулого сезону, — розповідає експерт. — Забуваючи, наприклад, про те, чи зростають ціни на борщовий набір за період зберігання».

Так, за останні шість сезонів щонайменше двічі по кожному сегменту за основний період зберігання (кінець вересня — початок квітня) ціни на овочі не лише не зростали, а й у деяких випадках знижувалися. Як, наприклад, на столові буряки минулого сезону. Часто таке трапляється й з морквою. Так, були сезони, коли ціни за період зберігання злітали на 300–400%, але були й протилежні випадки.

Другий чинник, на який не звертали увагу учасники овочевого ринку: Україна — частина світової економіки. І, наприклад, ціни на цибулю були високими не лише в Україні, а й у всьому світі. В Україні — через втрату південних плантацій, у ЄС — через посуху. З Євросоюзу в Україну цибуля також потрапляла за високими цінами, ще більше підвищуючи ціни на українському ринку.

Своєю чергою, в Україну не експортували цибулю з Центральної Азії, бо виробники звідти орієнтувались на Пакистан через повінь улітку, а остаточно її запаси були знищені заморозками взимку. Це ще більше підвищило ціну цибулі на українському ринку.

Ринок овочів

«Тож ціна в Україні не завжди підвищується через внутрішні чинники — треба звертати увагу і на глобальні, — наголошує Кузін. — Наприклад, нині ціни на цибулю в Україні знизилися, але вони знизилися в основних країнах світу. Так, одним із головних чинників буде ціна у Польщі — там знизилося виробництво. І вже тепер на польському ринку є цибуля з Центральної Азії».

Далі аналітик EastFruit малює такий можливий розвиток подій: ціна в Україні почне підвищуватися, і тоді цибуля з Центральної Азії через Польщу заїде в Україну. Або другий варіант: ціна в Польщі починає підвищуватися, і з’являються цікаві можливості для українського експорту. Звісно, якщо дозволить якість української продукції у сховищах, уточнює Кузін.

ЦИБУЛЕВІЦІНИ

За даними EastFruit, минулого сезону основне підвищення ціни на цибулю розпочалося в січні. У 2023-му вона падала з початку червня по вересень, трохи підвищилася в листопаді після завершення збиральної кампанії й наразі практично не змінюється. За дуже приблизними оцінками в Україні виробництво цибулі виросло поточного року як мінімум до рівня сезону-2018/19. Але тоді імпорт в Україну почав заходити у жовтні, а у жовтні 2023-го імпорту не було. В той самий час 2018 року в Україні було на 8–9 млн більше споживачів.

«В останні сезони основне підвищення ціни на цибулю відбувається у березні, якщо взагалі відбувається, і тоді ж починає заходити імпорт, — коментує Кузін. — Я думаю, що основним моментом, коли буде зрозумілою ціна на цибулю, стане кінець лютого».

Два сезони 2017/18 та 2020/21 ціна на цибулю була найнижчою і практично не змінювалася. Зазвичай таке відбувається після сезонів із високими цінами. Як наслідок, площі під овочами розширюються, а насіннєві компанії продають рекордні обсяги посадкового матеріалу й рекордно високими є ціни на оренду сховищ, зауважує аналітик EastFruit. І в такі сезони Україна активно експортує цибулю. Наприклад, у 2020/21 на зовнішні ринки відправили 35 тис. тонн. Сезон-2023/24 може виявитися досить схожим на описану ситуацію, вважає Кузін.

«Збільшуються площі, хоча це відбувається не тільки в Україні, підвищується ціна оренди потужностей зберігання, бо всі намагаються дотримати продукцію до березня-квітня. Потім відкриваються сховища, зростає пропозиція, яка давить на ціни, а ринок не може спожити обсяг пропозиції — в результаті неспожита продукція досягає ціни 0 грн/кг, а то й іде у мінус, тому що треба платити за утилізацію продукції», — пояснює аналітик.

Він знову звертає увагу на зовнішні процеси: виробництво цибулі цього сезону зросло майже у всіх країнах ЄС, крім Польщі, рекордні врожаї в Узбекистані та Центральній Азії загалом. У південніших регіонів сезон розпочнеться з Ірану в лютому, потім підуть Єгипет, Туреччина, Центральна Азія і так далі.

«Тобто в України є не так багато часу до того, як на ринок потрапить можливо великий обсяг продукції з основних країн-постачальниць, — резюмує Кузін тему цибулі. — На світовому ринку цибулі негативних чинників, які тиснуть на її ціну, більше, ніж позитивних».

ІНДЕКСБОРЩУ

З рештою овочів борщового набору поточного сезону відбувались схожі процеси. На капусту білоголову ціни протягом осені не підвищувалися. Минулого сезону головне підвищення відбулося наприкінці лютого. У сезоні-2021/22 це трапилось швидше і раніше — восени. Коли Україна експортувала капусту в Білорусь, це підтримувало ціни всередині. Але й сьогодні є можливість експорту капусти — наприклад, у Румунію, Молдову і Польщу.

«Вища ціна нині в Польщі, але не така, щоб дозволити український експорт, — зауважує аналітик EastFruit. — Тому будемо дивитись, чи взагалі Україна буде в змозі експортувати всю овочеву продукцію на польський ринок».

Борщовий набір

Ціна на моркву до війни в більшості випадків підвищувалась у березні-квітні, але в сезоні-2023/24 може бути інакше. «Площі під морквою сильно збільшились, і ціни до кінця сезону можуть або взагалі не підвищитись, або період їх підвищення може посунутись на один місяць пізніше — до квітня-травня, — прогнозує Кузін. — Нині в Україні — найвища ціна на моркву серед сусідів, тому теж можливо замислитись про експорт, якщо дозволить якість».

Схожа ситуація з буряком. Ціна на нього восени була трохи вищою за польський ринок, і основне підвищення можна очікувати, швидше, наприкінці весни.

ТЕПЛИЧНІУМОВИ

За даними EastFruit, 2022 року Україна ввезла щонайменше 160 тис. тонн тепличних овочів, які можна теоретично успішно вирощувати в країні.

«Однак імпорт тепличних овочів зростав задовго до війни, — зауважує Кузін. — Україна втратила статус нетто-експортера томатів й огірків десь у 2015–2016 роках».

У той самий час різниця цін може дозволити заходити на ринок закритого ґрунту новим гравцям. Усе залежить від їхніх технологічних можливостей — чи зможе конкретний виробник забезпечити таку собівартість овочів, що дозволить йому стартувати наприкінці зими або, наприклад, восени, коли ціни на тепличну продукцію підвищуються.

Утім, за даними спостерігачів, імпортозаміщення й відновлення тепличного виробництва в Україні вже почалися. «Крім того, що це буде підтримувати українську економіку, це означає, що й ціни не будуть такими високими, — каже Кузін. — І це в той період, коли поруч з Україною є великі постачальники тепличних овочів».

Крім Туреччини, яка є традиційно великим виробником тепличної продукції, це Румунія, що вже щорічно експортує близько 40 тис. тонн тепличних огірків в основному у ЄС. В майбутньому румунські огірки можуть заходити й на український ринок, збиваючи тут ціну. Як і тепличні помідори, наприклад, із Туркменістану, які можуть опинитись тут уже через рік. Ця країна завдяки дешевому газу почала витісняти з деяких ринків Узбекистан, який традиційно був експортером тепличних томатів, і вже може заходити в Україну з доволі якісною продукцією.

ФРУКТОВИЙМІКС

За підсумками 2023 року очікується незначне зменшення виробництва яблук галузевими підприємствами — 500 тис. тонн проти 600 тис. у попередні роки, але його буде достатньо для потреб внутрішнього ринку та експорту. Такі дані наводить Володимир Гуржій, керівник компанії USPA Fruit.

Ціни на свіжому ринку яблук поточного сезону є доволі високими, хоча і не рекордними. Цьому є кілька причин: виробництво яблук знизилося, високі ціни свіжого яблука підтримують високі ціни на яблуко для переробки. Причому ціна на яблуко для концентрату є високою не лише в Україні, а й у Польщі, Молдові та інших країнах-виробницях яблук, наголошує Євген Кузін, аналітик EastFruit.

Яблучний концентрат став головним героєм минулого сезону на внутрішньому ринку яблук. Україна експортувала його рекордну кількість. Цьому сприяло:

• зниження виробництва концентрату в Китаї — головному експортері цього продукту у світі;

• зниження виробництва яблук у США 10 років поспіль, цьогоріч — на 3%. США є найбільшим у світі імпортером концентрату;

• світова економіка почала відновлюватись після ковідного падіння;

• у Бразилії зібрали дуже низький урожай апельсинів, що підвищило попит на яблучний концентрат, сокові заводи почали замінювати апельсиновий концентрат на яблучний.

«Цього сезону ми очікуємо досить великий український експорт яблучного концентрату, тому що в Китаї виробництво яблук може вирости щонайбільше на 1%, тобто у світі нині є дефіцит яблук на переробку та дефіцит яблучного концентрату, і це теж тисне на світовий ринок свіжих яблук», — пояснює Кузін.

На внутрішньому ринку кісточкових протягом 2022– 2023 років також відбувались метаморфози, і залежали вони не тільки від воєнного стану в країні. У плануванні своєї діяльності виробникам кісточкових не треба орієнтуватись тільки на той факт, що Україна втратила велику частину виробництв на Півдні, наголошує Кузін.

«Виробництво кісточкових потроху релокувалося на північному та західному напрямках ще задовго до повномасштабної агресії, — пояснює він. — Тому чинник втрати виробничих територій на Півдні слід розглядати лише в балансі з іншими, наприклад, погодним. Нинішнього сезону саме він став вирішальним у ціноутворенні черешні».

Не можна забувати про технологічні чинники, тому що, наприклад, урожай абрикоса у південних областях серйозно постраждав від хвороб, і ціни на нього підвищилися. Український ринок кісточкових культур орієнтується переважно на імпорт, особливо персиків та абрикосів, тому важливо відстежувати ситуацію в інших країнах. Так, на персик імпортний і вітчизняний спостерігаються поточного сезону рекордні ціни, незважаючи на те, що їх виробництво в країнах ЄС зросло. На ринку абрикоса також високі ціни через те, що українська абрикоса на Півдні дуже перехворіла, а у ЄС зібрано дуже низький урожай.

«На відміну від персиків й абрикосів по черешні Україна була нетто-експортером, хоча цей статус був дуже сумнівний, тому що ті експортні 3,5–4 тис. тонн відправляли тільки в Білорусь, — зауважує аналітик. — Поточного року ціни на черешню були досить високими, але окупація була одним із чинників такого підвищення. Інший — дощі, які не дозволили отримати якісну черешню».

Загалом імпорт фруктів в Україну 2022 року впав на чверть практично за всіма категоріями. Через девальвацію гривні імпортна продукція ще й подорожчала для кінцевих споживачів. З іншого боку, подорожчання бананів і цитрусових трохи підтримало споживання яблук, хоча до цього ринок яблук стагнував. А після 2022 року Україна, по-перше, практично відмовилася від імпорту яблук, по-друге, активно нарощувала експорт яблук, по-третє, більша частина українських яблук, як і в попередні сезони, піде в переробку.

27-МЕМІСЦЕЗЕКСПОРТУ

Експорт українських яблук на початку сезону відбувався з трендом підвищення до трьох попередніх, констатує Гуржій. Станом на жовтень країна відвантажила на зовнішні ринки 10 тис. тонн, що експерт називає досить хорошим показником. Він залежав від низки чинників, зокрема задовільних цін і зростання кількості операторів з Узбекистану та Туреччини, які були дуже активними.

25% експорту із січня по жовтень цього року припали на три країни — ОАЕ, Саудівська Аравія та Швеція. 75% — інші держави світу. Загальна географічна диверсифікація експорту дуже широка, включно з Азією та Африкою (Індія, Малайзія, Оман, Катар, Сінгапур, Кувейт, Оман, Мальдіви, Джибуті, Ліберію та інші). «По ОАЕ та Саудівській Аравії є ще значний запас міцності, і ми ще можемо там досить серйозно рости», — додає керівник USPA Fruit.

Ринок яблук

У світовому рейтингу країн-експортерок яблук основні гравці утримали власні позиції. Перша п’ятірка — Італія, Китай, Польща, Іран, США, які постачають по 700–800 тис. тонн на рік. Україна експортувала 46,4 тис. тонн і посідає лише 27-ме місце. Це не більше за 0,5% світового експорту, майже вдвічі менше за Північну Македонію, вчетверо менше за Ліван і у восьмеро — за Туреччину.

«Хтось чув, що Македонія або Ліван експортують яблуко? — ставить риторичне запитання Гуржій. — Але я вважаю, що це не є нашою проблемою, а є нашим потенціалом для зростання та нашим завданням на наступні роки. Незважаючи на очевидні результати в експорті, ми на самому початку цього шляху».

Іран ще десять років тому взагалі не вважався експортером яблук, наводить приклад експерт, а нині він посунув п’ятірку до США. Дуже успішно розвивається Туреччина, щорічно експортуючи 380 тис. тонн яблук. Україна як приблизно така сама за розміром країна має всі шанси теж узяти цю планку, особливо після перемоги».

За сталих економічних і воєнних обставин Гуржій прогнозує можливе збільшення експорту-2023/24, порівнюючи з попереднім сезоном. Це теоретична можливість, зауважує він, але поки що немає жодних умов, які б говорили нам про протилежне. Так само як і для падіння цін на експортне яблуко — вони або лишаться стабільними або дещо підвищаться.

Перед Новим роком хитку стабільність логістики порушили страйки водіїв у Польщі, які блокували кордон з ЄС для українських вантажівок з експортними товарами. Крім того, припинився експорт Червоним морем через ракетні атаки з території Ємену по контейнеровозах найбільших світових перевізників — останні заявили про припинення бронювання контейнерів. Загалом вартість логістики з України до Констанци зросла на 1,5 тис. євро, майже до 4 тис. євро, що на сьогодні економіка експорту яблук «переварити» не зможе, резюмує Гуржій. Перспективи відновлення шляху через Суец поки що прогнозувати складно.

Також туманними є перспективи внутрішнього ринку через високу ціну на якісне яблуко, низьку купівельну спроможність українців і значну вимушену міграцію основної цільової аудиторії.

«Ціни на яблуко посередньої якості та неекспортних сортів є низькими, і тендери, що відбуваються на таке яблуко у мережах, — низькоцінові, — констатує експерт. — Через ситуативні дії (воєнні дії, окупація, руйнування інфраструктури) виникає певний хаос і відчуття певної незрілості внутрішнього ринку як з боку виробників, так і з боку ритейлерів».

Однак є і світло в кінці тунелю. За спостереженнями Гуржія, експортоорієнтовані сорти ледь не вперше починають конкурувати з внутрішнім ринком, і це підвищує на них ціну. «Тобто мережі бачать певний потенціал у якісному яблуку, у деяких із них Роял Гала починає захоплювати місце, а раніше вона нікому не потрібна була, розглядався суто економсегмент», — пояснює експерт.

Нарешті починають входити в повноцінну врожайність нові сади — передвоєнного періоду закладання. Сортовий склад таких садів є більш експортним, і з кожним роком частка експортного яблука збільшується проти застарілих сортів. Це однозначно також буде рушійною силою для експорту та галузі загалом, резюмує керівник USPA Fruit.

За матеріалами Міжнародних практичних форумів «Інтенсивне овочівництво» та «Інтенсивний сад»