Як вибудовувати відносини з контрагентами й уникнути мільйонних штрафів

Є одне чудове українське прислів’я, яке звучить приблизно так: «Скажи мені, з ким ти дружиш, і я скажу, хто ти». Якщо врахувати сучасні реалії ведення бізнесу, то краще зазначити таке: «Скажи мені, з ким ти маєш справи, і я скажу, хто ти». На жаль, або на щастя, таке прислів’я наші податківці часто розуміють занадто буквально, що перетворюється на мільйонні штрафи. Тому надалі я опишу вам кілька порад, як зайвий раз не збуджувати фантазію наших податківців.

Розповім вам одну з багатьох неприємних історій, яка трапляється в аграрному бізнесі ледве не щомісяця. Якось добросовісний і сумлінний аграрний трейдер, який спокійно торгував зерном уже кілька років, отримав «лист щастя» з податкової. У цьому листі йшлося про те, що в трейдера буде проведена податкова перевірка. Трейдер, упевнений у тому, що в нього все добре, що він сплатив усі податки й навіть жодного разу не давав нікому хабара, не надав цьому листу жодного значення й спокійненько собі чекав перевірки. Перевірку провели. І через кілька днів від податкової прийшов другий «лист щастя», у якому зазначено про обов’язок трейдера — сплатити кілька мільйонів гривень, які він начебто не сплатив, і «трошки» штрафів.

Як виявилося, проблема була в тому, що одного аграрного виробника, який ще рік тому продавав трейдеру кукурудзу, було визнано фіктивним підприємством, або, як кажуть у вузьких юридичних колах, — «фіхтарьом». А це означає, що цей господар здійснював операції без настання реальних наслідків, тобто начебто пшеницю трейдеру ніхто не передавав, а лише формально підписували деякі документи з метою ухилення від сплати податків. Проте трейдер точно пам’ятає, що купував у виробника кукурудзу, навіть цілу експертизу якості цієї кукурудзи проводили, і навіть на елеватор її возили й усе таке інше, але податкова чомусь усе-таки нарахувала ті мільйони.

Насправді, все дуже просто. Власник того агропідприємства, що продало трейдеру кукурудзу, мав величезну спокусу «покласти» собі трохи більше грошей у кишеню. Зовсім трохи, лише на якийсь лексус або невеличкий будиночок у передмісті Києва. І для цього здійснював деякі операції без реального настання наслідків з іншими контрагентами. Про це, можливо, ніхто й ніколи б не дізнався. Та, на превеликий жаль для сільгоспвиробника, фіскальні служби звернули увагу на ці операції й намалювали йому вельми непривабливі майбутні перспективи, зокрема кримінальну відповідальність. Звісно ж, податківці з перспективами трохи прибрехали, трохи налякали, а потім запевнили наляканого горе-бізнесмена, що є дуже простий вихід із цієї неприємної ситуації. Наш кримінальний кодекс, мовляв, передбачає: якщо винний визнає свою провину й сплатить до бюджету всі відповідні податки й штрафи, то й кримінальної відповідальності може уникнути. Людина, перед котрою вимальовується така оптимістична альтернатива, звісно ж, погоджується на більш позитивний варіант. Утім, далі розпочалося найцікавіше.

У податкової логіка проста: якщо аграрій визнав себе фіктивним підприємством, то це значить, що й усі інші операції, які він здійснював з іншими контрагентами, є фіктивними. І наші податківці починають перевіряти всіх або найпривабливіших контрагентів, що здійснювали операції з цим аграрієм. Зазвичай перевіряють тих контрагентів «фіхтаря», які здійснювали з ним найбільше операцій. Тож під гарячу руку потрапив наш сумлінний і добросовісний аграрний трейдер. І наслідки перевірки трейдера у вигляді обов’язковості сплати мільйонних податкових платежів і штрафів виникнуть незалежно від того, чи кукурудза реально була передана від виробника трейдеру, чи не була.

Скажете, що це несправедливо? А я скажу вам, що це реальність, і з цим потрібно, знову ж таки, вміти давати собі раду. Принаймні боротися. Такі ситуації виникають не лише з аграрними трейдерами, а й з аграрними виробниками та іншими представниками бізнесу не обов’язково в аграрному секторі. Ба більше, такі проблеми з податковою виникають десятками, а то й сотнями щороку.

Два варіанти: сплатити всі податки й штрафи, які податкова «намалювала» трейдеру або йти до суду з вимогою скасувати податкове повідомлення-рішення, яким трейдеру нараховано податкові зобов’язання та штрафи. Якщо з першим варіантом усе зрозуміло, то з другим — трохи складніше. Що, приміром, робити, якщо ви вже зіштовхнулися з подібною ситуацією і податкова вже провела у вас перевірку?

По-перше, після того, як вам прийде акт перевірки, у якому зазначено порушення, які ви начебто вчинили, у вас буде можливість подати заперечення до цього акта. Щоправда, це неефективний засіб захисту, зважаючи на те, що податкова не надто враховує такі заперечення.

По-друге, пізніше вам прийде податкове повідомлення-рішення (далі — ППР), де вже буде зазначено суми, які ви повинні сплатити. У цьому разі ви матимете право оскаржити ППР до податкового органу вищого рівня. Такий спосіб захисту не особливо відрізняється від попереднього, проте бажано ним скористатися. Шанси на скасування ППР маленькі, але є (якщо податковим органом вищого рівня виявлено явні порушення з боку податківців, які вас перевіряли).

Якщо у застосуванні зазначених вище способів захисту від податкової вам не пощастило, звісно ж, треба звертатися до суду. Основний ваш аргумент — обставини, що свідчать, як ваше підприємство використало у власній господарській діяльності придбані у «фіхтаря» товар або послуги. Якщо матимете беззаперечне підтвердження зазначеного, то буде вам щастя й скасовані ППР. Крім цього, всі первинні документи, що підтверджують здійснення операцій між вами та «фіхтарем», мають бути ідеальними. Важливий нюанс: навіть відсутність прізвища одного з підписантів у якомусь одному, здавалося, не надто важливому документі, буде підставою для податкової сумніватися в реальності відповідної операції. Під час судових процесів вам може здаватися дивним, але, найшвидше, вам доведеться пояснювати, чому і для чого ви придбали відповідний товар або послуги у «фіхтаря» та чому обрали саме цього контрагента. Тому потрібно запастися терпінням.

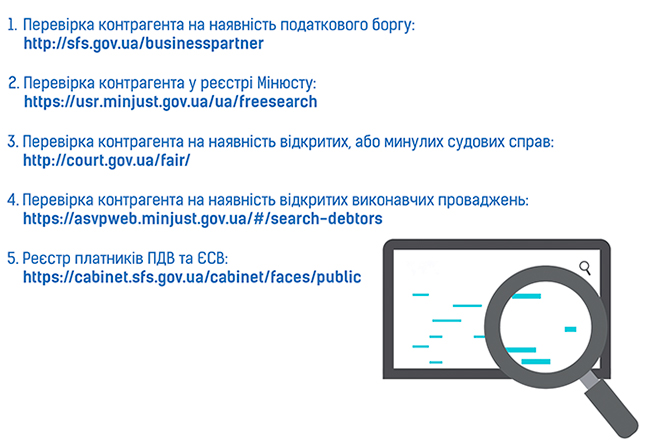

Перед тим як почати співпрацювати з будь-яким контрагентом, треба перевірити його попередню діяльність. Висновок про контрагента можна зробити із судових справ, де останній брав участь. Якщо протягом короткого часу контрагент бере участь у двох або більше судових справах проти податкової про скасування податкових повідомлень-рішень, це є вагомою підставою для відмови у співпраці з таким контрагентом. Також не зайвим буде перевірити наявність податкового боргу у вашого потенційного контрагента. Про наявність кримінальних справ, які стосуються господарської діяльності потенційного контрагента, теж можливо дізнатися з публічних реєстрів. Тому важливо критично підходити до прийняття рішення про співпрацю з новими контрагентами, враховуючи всі аспекти, що згадані в цій статті.

|