У 2015/16 маркетинговому сезоні Україна вкотре підкоряла нові аграрні висоти. Тільки вдумаймося: за показниками експорту зерна ми вже впритул наблизилися до 40 млн тонн. А ще зовсім недавно такий обсяг валового збору вважався рекордним. Результати не можуть не радувати, але якою ціною й незважаючи на що досягнуто прогресу? Своїми міркуваннями ділиться експерт ринку Андрій Друзяка.

Законодавство: «з ніг на голову»

Зміни, внесені в Податковий кодекс України на догоду МВФ за тиждень до Нового року, радикально трансформували систему оподаткування cільгоспвиробників. Про це вже написано та переговорено, як і про те, що бюджетну підтримку галузі у 2016-му знизили мало не на третину, до 1,5 млрд грн (еквівалент 60 млн дол.). Для порівняння зауважимо, що в Аргентині (а вона перманентно переживає кризи, дефолти, гіперінфляцію) сільгоспвиробники цьогоріч отримають від держави 58 млрд дол. — майже в тисячу (!) разів більше, ніж наші. У світовій аграрній економіці, як відомо, лише Україна й Аргентина до 2015-го наповнювали свої держбюджети завдяки АПК. Тепер це робимо тільки ми. Загалом надходження до української казни від агробізнесу щороку сягають до 40 млрд грн. Тим часом у всьому світі сільське господарство отримує держпідтримку. Скажімо, у ЄС її обсяги становлять щороку майже 60 млрд євро, або близько 526 євро/га (в нас — приблизно 20–30 євро/га, та ще й під великим питанням). То чи йдеться про рівні можливості для конкуренції?

Усе це — на фоні падіння цін на світових сировинних ринках, зокрема й на аграрних, і за значного збільшення витрат на виробництво сільгосппродукції в Україні (утричі за минулих два роки) й фактично недоступного фінансування! Ну і як не згадати про намір приватизувати підприємства АПК, зокрема стратегічні — Укрспирт, ДПЗКУ, ПАТ «Аграрний фонд», а також чимало менших і зовсім маленьких — загалом 374 об’єкти по всій країні. У найкоротші терміни з’явився відповідний проект закону. Утім, як з’ясувалося, 116 із запропонованих підприємств уже ліквідовано, 78 — реорганізовано, а 180 — не відповідають критеріям, що визначені статтею 5 Закону України «Про приватизацію державного майна». І навіть це ще не все…

Як казав понад століття тому Марк Твен, «купуйте землю — її більше не виробляють!» Із тих часів мало що змінилося. А в Україні навіть не починало змінюватися. Очікувані земельні реформи й відкриття земельного ринку очікувано переносяться на 2017 рік. Та ще й із магічним числом 100. Саме стільки законодавчих актів і підзаконних нормативів потрібно ухвалити, узгодити, підписати. Допоки ж пропонується продавати, передавати в заставу, відчужувати саме «право на оренду» земель сільгосппризначення. Ну а потім, певне, продаватимемо «право на зерно», а експортуватимемо й споживатимемо «право поїсти». Такий собі сурогат замість оригіналу…

Потенційно від таких законодавчих ініціатив можуть виграти тільки трейдери, котрим відновили право на повернення ПДВ у разі експорту всієї сільгосппродукції з 1 січня 2016 року. Проте це лише потенційно. Та ще й право трейдера, а не обов’язок держави. Як мовиться, «відчуйте різницю» — у першій, другій, третій черзі, з номерками на долонях у цій черзі. І відчуттям неможливості повернути час… і ПДВ.

Усе на продаж…

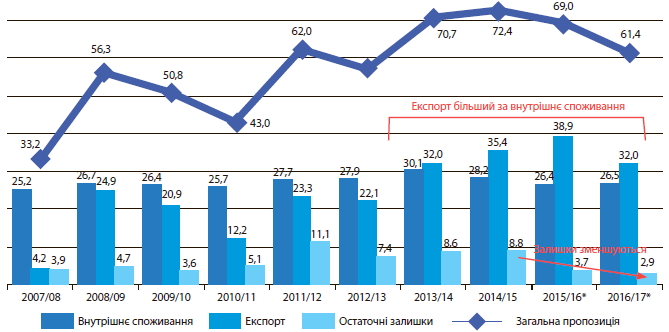

Фантастичний результат — експорт зернових з України у 2015/16 МР досягнув фактично 39 млн тонн. І це — за 61 млн тонн валового збору (третій в нашій новітній історії врожай). Було побито рекорд 2014/15 МР — 35,4 млн тонн за валового збору 64 млн тонн. І коли найближчим часом Україні вдасться хоча б повторити подібне експортне досягнення — поки що невідомо.

На початку маркетингового року було кілька обережних прогнозів щодо експорту зернових. По-перше, що він у 2015/16 МР знизиться щонайменше на 11% і становитиме максимум 31,5 млн тонн. Це загалом теж непоганий показник. Утім, передбачалося, що експорт мав трохи просісти через зменшення валового збору кукурудзи. Її неврожай (а ми звикли, що цариця полів рік у рік б’є рекорди) був зумовлений незвичною засухою в багатьох областях країни. Дійшло до того, що в зоні Полісся й північної України врожайність була в рази вищою, ніж у чорноземних районах центра. Коли таке раніше траплялося? Відтак, були прогнози про те, що експорт пшениці з України у 2015/16 МР може переважити експорт кукурудзи. Вперше за останні 5 років. Про це йшлося і в Меморандумі, підписаному торік у листопаді МінАПіП із експортерами зерна (відповідно до нього, у 2015/16 МР експорт пшениці очікували на рівні 16,6 млн тонн, а кукурудзи — 16 млн тонн). Наразі ж прогнози дещо розійшлися з реальними даними: обсяги експорту кукурудзи, хоч і не набагато, але все ж перевищили обсяг експорту пшениці. І це незважаючи на те, що експорт пшениці з України — (проти звичних 10–11 млн тонн) — ще один рекорд 2015/16 МР. Рік у рік росте й експорт пшеничного борошна. У 2015/16 МР він перевищив 330 тис. тонн. Знову рекорд й одночасно надія, що прогрес триватиме й надалі.

Як бачимо з таблиці, вивезти таку велику кількість зернових за помірного, як для минулих років, урожаю змогли передусім завдяки зменшенню перехідних залишків на кінець МР, до того ж уже в рази. В разі природних катаклізмів, не дай Боже, доведеться затягувати паски й зменшувати експорт. А це явно порушить звичний уклад роботи трейдерів.

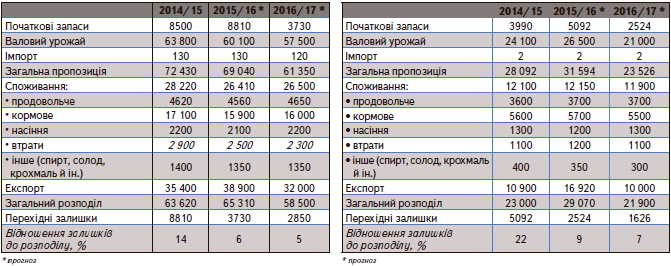

Баланси зернових і зернобобових, тис. тонн Баланси попиту й пропозиції пшениці, тис. тонн

Сезону 2015/2016 була властива висока динаміка експорту — помісячний експорт пшениці сім разів (а кукурудзи двічі) був суттєво вищим за аналогічні періоди всіх попередніх маркетингових років. Вивезли все по максимуму, підмітаючи комори та склади, зачищаючи до металу й бетону елеватори. Така тенденція, ймовірно, збережеться й надалі. Щоправда, це вже може бути критично, причому найближчим часом.

То як бути з положеннями Закону України «Про підтримку сільського господарства України» щодо формування державного інтервенційного фонду для продовольчої безпеки, який має забезпечити Аграрний фонд? До речі, велике питання, який саме, бо їх у державі аж два. Втім, таких цифр у балансах, наприклад, на пшеницю немає й близько, тим часом обсяг згаданого інтервенційного фонду не може бути меншим за 20% обсягу річного внутрішнього споживання пшениці за попередній маркетинговий період. Це за законом. Слабо віриться, що в поточних перехідних залишках пшениці на кінець МР — 2,5 млн тонн — враховано законні для продовольчої безпеки 740 тис. тонн пшениці Аграрного фонду. А це приблизно третина перехідних залишків.

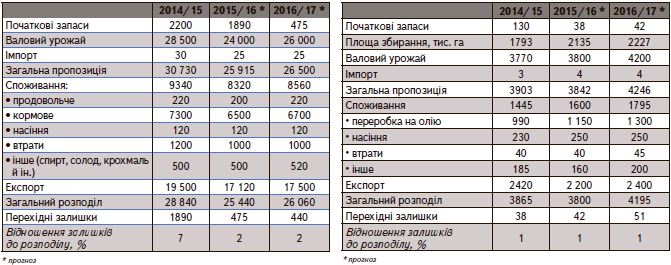

Що ж до кукурудзи, то після найнижчого за останні п’ять років урожаю її вивезли на експорт більше, ніж могли, але менше, ніж хотіли.

Експортери фактично обнулили перехідні залишки на кінець МР. А ті залишки, що «на папері», важко назвати кукурудзою — через якість, чи то пак, її відсутність (зважаючи на крихкість зерна, навряд чи може йтися про тривале зберігання).

Баланси попиту й пропозиції кукурудзи, тис. тонн Баланси попиту й пропозиції сої, тис. тонн

Ячмінь давно перестав бути основною експортною культурою для країни, але поки що не став і нішевою, як жито, наприклад. Останнім часом ми виробляємо ячменю стільки, скільки ще в період 2004–2009 рр. експортували — 7–8 млн тонн щороку. Збільшення валових урожаїв цієї культури найближчим часом не очікується, а щорічний експорт стабілізувався на рівні 3–4 млн тонн, що дозволяє Україні й далі бути третім-четвертим торговцем ячменем у світі.

Традиційно майже половину нашого експорту купує Саудівська Аравія. Натомість в географії експорту ячменю за маркетинговий рік сталися несподівані й приємні зміни. Друга позиція в Китаю, котрий збільшив імпорт українського ячменю майже втричі. Практично у шість разів більше ячменю купила Японія, замістивши українським зерном постачання з Австралії та Канади. Чи був цей тренд ситуативним? Чи розширюватиметься надалі для українського агроекспорту тамтешній ринок, покаже новий сезон. Іспанія теж у п’ятірці найбільших імпортерів українського ячменю. Хоча цей результат поки що дуже скромний — менше ніж 200 тис. тонн, але, враховуючи невибрану безмитну квоту за постачання у країни ЄС (на кінець МР використано трохи більше ніж 6% квоти), європейський напрямок експорту ячменю теж має потенціал.

Найбільшим імпортером української пшениці у 2015/2016 МР став Таїланд, тим самим підтвердивши зацікавленість регіону АТР в нашому зерні та намірі збільшувати постачання пшениці й кукурудзи з України. Приємна несподіванка 2015/16 МР — Індія. Вона уперше за 16 років вийшла на ринок для купівлі кукурудзи й імпортувала з України весь необхідний обсяг — 250 тис. тонн. Натомість Китай може втратити свій статус великого преміального покупця. Пов’язано це зі зміною економічної політики КНР в аграрній сфері: розпродаж держрезерву і навмисне зниження запасів зернових, зменшення внутрішніх закупівельних цін, деталізація балансу сільгосппродукції й регулювання її імпорту. Оскільки можливість постачати кукурудзу в Китай мають близько 50 вітчизняних компаній, це підвищило між ними конкуренцію й позначилося на зменшенні маржі.

Виклики нового сезону

Початкові умови багато в чому нагадують маркетинговий рік, що завершився: падіння сировинних і суміжних ринків, біржових котирувань, певне напруження на фінансових ринках, особливо після оголошення результатів референдуму в Британії щодо намірів вийти із єврозони, нейтральний звіт USDA напередодні. Оптимізму не додає ситуація з гривнею. Крім того, знижено посівні площі за рахунок озимих, які не вдалося відновити ярим клином. Натомість витрати на виробництво зернових зросли. Отож валовий урожай прогнозується на рівні 57 млн тонн, що відчутно нижче за показники останніх років («за 60»). Відповідно, експорт поки що оцінюємо в 32 млн тонн зернових. Звісно, це лише початковий прогноз. Торік прогнозували «близько 35 млн тонн зернових», але потім кілька разів упродовж сезону доводилося брати рахівниці та калькулятори й радісно підвищувати оцінку експорту.

Нішеві сільгоспкультури

Певні надії на збільшення валового збору дає погода. Після рясних дощів настала спекотна пора в очікуванні іншої спеки — збирання врожаю. Доки погода йде на користь усім агрокультурам — від ранніх до пізніх. Збирання ячменю, що розпочалося на півдні, вже закладає певний оптимізм — уже нині із центнера в середньому вдається збирати до 40 ц, а часом навіть більше. Зрозуміло, що із просуванням збиральної кампанії на північ середній показник урожайності може суттєво понизитися. Ячмінь «традиційно» буде експортований в обсягах понад 3–3,2 млн тонн, але не вище як 4 млн тонн (в межах наявних пропозицій).

Пшениця повернеться до свого експортного рівня — між 10 і максимум 11 млн тонн. На ринку є прогнози, що значна частина нового врожаю буде фуражної якості. Відповідно, фураж становитиме суттєву частку в загальному експорті пшениці. Україна, на жаль, «традиційно» експортує пшеницю низької й середньої якості. Тут ми поки що (сподіваємося, що «поки що») не конкуренти пшениці HiPro (білок вищий за 13,5%), яку постачає Казахстан, і пшениці стабільної якості з білком понад 12,5%, яку постачають російські експортери.

Кукурудза не досягне рекордів експорту минулих років. Прогноз у 17,5 млн тонн експорту не набагато вищий за сезон 2015/16. Посівні площі за сезон збільшилися всього на 100–200 тис. га. А загалом протягом трьох минулих років так і не досягнувши 5 млн га посівів, «цариця полів» скотилася до 4 млн га, поступаючись площами, що звільнилися, передусім під сою, соняшник, а в останній час під нішеві зернові й технічні культури.

Коли загинули чи не зійшли посіви озимих, чимало аграріїв на запитання, чим пересіватимуть навесні, упевнено згадували сою й соняшник. Кукурудзу на пересів майже ніхто не назвав. Настало розчарування в її дохідності — відверто кажучи, дуже високу дохідність кукурудза показувала лише два перших сезони масового виробництва, а насіння соняшнику й кілька років поспіль соя — стабільно прибуткові.

З позиції збереження до збору врожаю, соя — дуже практична культура. Вона утримує лідерські позиції за динамікою виробництва в Україні, й, відповідно, споживання (точніше, переробки та споживання соєвого комплексу). Потужності з переробки сої на олію та шрот зростають паралельно зі збільшенням валових зборів урожаю. Продукція дуже популярна на світовому ринку.

Судячи з усього, посівні площі під сою надалі зростатимуть, а загалом із застосуванням новітніх агротехнологій зростатиме врожайність і валовий збір сої в Україні. Очікується зростання інвестицій у переробку сої й збільшення експорту продуктів соєвого комплексу.У культури є великий потенціал внутрішнього споживання й експорту.

Ще один цікавий тренд нового сезону — вирощування й реалізація так званих нішевих культур.

Зростають площі й валові збори гречки, гороху, квасолі, сочевиці. Особливо виділимо збільшення виробництва сорго з прицілом на постачання в Китай (найпотужніший імпортер сорго у світі).

За оцінками експертів, у 2015/16 МР за витрат на вирощування нуту в обсязі 9500 грн/га, дохідність становитиме близько 10 300 грн/га. Для квасолі — відповідно, 10 500 і 18 000, для сочевиці — 9000 й 18300 грн/га. Які культури поточного сезону дадуть такі показники дохідності? Ну, хіба що соняшник.Валовий збір, за прогнозами USDA, 13 млн тонн насіння соняшнику, оцінки вітчизняних експертів поки що в діапазоні 11,75–12,25 млн тонн, із великою імовірністю зростання до… 14 млн тонн. Власне, чому б і ні?

Що ж до цін, то це питання — з розряду гадання на кавовій гущі. Зрозуміло, що особливого їх зростання навряд чи варто чекати. Втім, нам не звикати. Вже три роки на сировинних ринках низхідний тренд. Інше питання, кого чи що звинувачуватимемо: нафту, газ, чи…?

Нехай там як, усім зерноробам зичу балансу. І не лише між гектарами й тоннами, а й гривнями та доларами! З Новим роком, зернороби!

Андрій Друзяка, експерт

газета “АгроМаркет”, липень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».