На таких умовах торік українські аграрії оновили технопарк сільгосптехніки на 8 млрд грн. У чому вигода?

Нестабільність ринку фінансових послуг стимулює до економії значно більше, ніж будь-які поради чи застереження. А втім, нижчі ціни — не завжди запорука ефективності. Передусім в агросекторі, що нині як ніколи потребує рентабельного господарювання.

За статистикою протягом кількох минулих років списано вдвічі менше сільгосптехніки, ніж того вимагає вітчизняне законодавство (відповідно до чинних регламентів її термінів експлуатації). Хто б сперечався: морально зношений технопарк — це, відповідно, перевитрати пального, недобір урожаю й перевищення строків польових робіт. Тож, оскільки не кожному нині по кишені нові агрегати, чимало хто купує вживану імпортну техніку. Втім, є й такі, що користуються сільгосптехнікою за договором лізингу. Чи вигідно це?

Про що подбала держава

Лізингова операція полягає в наданні за договором лізингу однією стороною (лізингодавцем) у виключне користування другій стороні (лізингоодержувачу) на визначений строк майна, що належить лізингодавцю або набувається ним у власність за дорученням чи погодженням лізингоодержувача у відповідного постачальника (продавця) майна, за умови сплати лізингоодержувачем періодичних лізингових платежів.

Хотілося б виокремити саме лізинг на умовах державної програми, звісно ж, щодо сільськогосподарської техніки вітчизняного виробництва. Це певною мірою інвестування з боку держави, яка отримуватиме за це лізингові платежі.

Крім цього, уряд вкотре ініціював державну програму часткового відшкодування вартості придбаної сільськогосподарської техніки. Кабінет Міністрів України 1 березня цього року ухвалив постанову №130, якою затвердив Порядок використання коштів, передбачених у державному бюджеті для часткової компенсації вартості сільськогосподарської техніки та обладнання вітчизняного виробництва. Йдеться про часткову компенсацію (20%) вартості техніки й обладнання, що придбані сільгоспвиробниками. Однак, щоб її отримати, треба виконати низку вимог держави. Зокрема, купувати вітчизняну сільгосптехніку слід через державний банк. Після цього потрібно разом із заявкою про надання часткової компенсації надати підтверджувальні документи про оплату й свідоцтво про державну реєстрацію техніки державному банку.

Щоправда, вартість вітчизняної техніки, яка використовується на умовах лізингової угоди, не підлягає відшкодуванню.

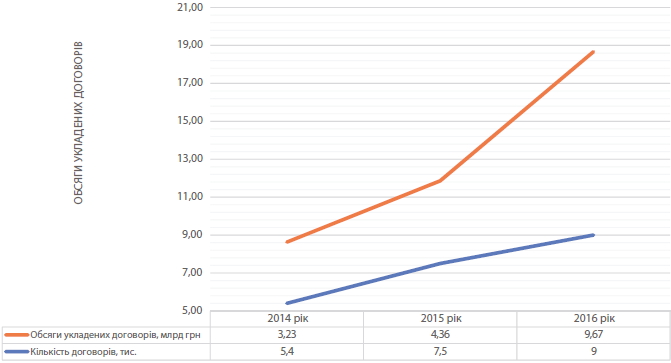

Кількість укладених договорів фінансового лізингу

Торік укладено 9 тис. договорів фінансового лізингу на 9,67 млрд грн, що на 55% більше ніж позаторік відомості Нацкомфінпослуг: https://nfp.gov.ua/).

Що пропонують приватні компанії

Аграріям, які надають перевагу імпортній сільгосптехніці, слід звернути увагу на умови, які пропонують приватні лізингові компанії. Протягом 2016 року відбувалося поступове зниження відсоткових ставок і відсотків авансу за предмет лізингу. Крім цього, найбільші лізингові компанії в Україні мають партнерські програми з основними іноземними та вітчизняними виробниками сільськогосподарської техніки, що також сприяє зниженню відсоткових ставок. Як наслідок — вартість договорів фінансового лізингу сягнула торік 8 млрд грн (!).

На відміну від кредитування лізингові компанії готові коригувати умови своїх програм, підлаштовуючи їх під особливості діяльності окремої аграрної компанії. Стандартні умови лізингової програми розраховано на термін до 7 років. Однак сільгоспвиробник може в будь-який момент переглянути графік погашення, скоротити строк або завчасно погасити свої зобов’язання. Серед найпоширеніших програм для агросектора — фінансовий лізинг строком до трьох років, що дозволяє сплачувати лізингові платежі сезонно.

Звісно ж, підприємство має надати лізинговій компанії завірені установчі документи юридичної особи; інформацію про рух коштів на рахунках лізингоодержувача за останній рік; підтвердження статусу платника ПДВ таабо IV групи єдиного податку; докази відсутності/наявності податкового боргу (наразі можна отримати онлайн), обтяжень на майно, зобов’язань за кредитами та певної фінансової звітності юридичної особи. Досить часто від потенційного лізингоодержувача вимагають бізнес-план ведення господарської діяльності з використанням предмету лізингу.Також обов’язково агропідприємство повинно підтвердити відповідними документами права власності або права користування земельними ділянками.

Прогресивна альтернатива?

Загалом суть лізингової угоди принципово не відрізняється від кредитної, але має кілька суттєвих відмінностей від кредиту. По-перше, укладаючи договір лізингу, право власності на відповідну техніку залишається у лізингодавця (а в разі кредитування — переходить до боржника в момент купівлі й подальшого оформлення техніки), водночас господарство ставить її на баланс свого підприємства й може нараховувати амортизаційні відрахування. Цікаво, що накладення арешту або будь-які стягнення не можуть стосуватися техніки, що отримана на умовах лізингової програми. По-друге, порядок виплати лізингових платежів визначається з урахуванням сезонного характеру діяльності окремого аграрного підприємства. Такі програми дуже гнучкі: з сезонними графіками платежів і прийнятними умовами страхування. У платників податку на додану вартість є додаткова перевага: податковий кредит нараховуватиметься відразу від повної вартості відповідної техніки, а не на розмір кожного лізингового платежу окремо. Тобто аграрій має можливість покласти все лізингове обладнання на витрати й податковий кредит з ПДВ.

Лізингові програми передбачають можливість вибору валюти фінансування. І якщо в банках від валютних позичальників зазвичай вимагають наявність валютної виручки, то лізингові компанії такої умови не висувають, а заставою виступає сам предмет лізингу. Відсоткові ставки в рамках лізингових програм залежать від умов. Якщо це стандартні умови, ставка становитиме 19–23% річних у гривні (9–14% у доларах). Однак великі лізингові компанії мають партнерські програми з дилерами сільськогосподарської техніки, і в такому разі ставки знижуються до 11–16% річних у гривні (1–6% в доларах).

Ще один альтернативний варіант придбання сільськогосподарської техніки — це укладення аграрної розписки. З її допомогою, залишаючи в заставу свій майбутній урожай, агропідприємство може отримати від будь-якої юридичної особи обумовлену суму, зокрема й на придбання техніки. Повернути борг можна або врожаєм, або ж коштами, отриманими після продажу свого врожаю. Такою можливістю вже скористалося чимало сільгоспвиробників (під 86 аграрних розписок залучено 716 млн грн). Тож, схоже, попри скрутну економічну ситуацію можливості для прибуткового господарювання агробізнес таки має.

Тільки цифри

За версією Асоціації лізингодавців України, у 2016-му структура лізингового ринку мала такий вигляд: 28% — лізинг сільськогосподарської і спецтехніка, 70% — лізинг легкових та вантажних автомобілів. Обсяги надання послуг фінансового лізингу у різних сферах за даними Нацкомфінпослуг у 2017 році мають таке співвідношення: транспортна галузь — 7,9 млрд грн; сільське господарство — 5,6 млрд грн; добувна промисловість — 1,6 млрд грн; будівництво — близько 1 млрд грн; харчова промисловість — 0,43 млрд грн; хімічна промисловість — 0,13 млрд грн. Аграрні підприємства, що торік скористалися лізинговими програмами, сумарно отримали понад 640 предметів лізингу на 2 млрд грн.

Антон Ливак,

помічник адвоката IMG Partners

газета “АгроМаркет”, червень 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».