…або Як керівникові навчитися розуміти фінансові показники свого господарства.

Будь-який бізнес, зокрема й аграрний, потребує стратегії розвитку. Та як її сформувати без розрахунку економічної ефективності кожного подальшого кроку? Чи можна, не розуміючи фінансового стану свого господарства, убезпечити його від зазіхань рейдерів і розмаїтих контролерів? Де знайти аргументи для кредиторів й інвесторів, якщо сільгоспвиробник навіть не уявляє, чим валовий прибуток відрізняється від операційного? Звісно, керівник не зобов’язаний бути бухгалтером, але успішно керувати можна лише тим, що під силу виміряти. Принаймні базовими фінансовими показниками.

Для початку з’ясуймо, який фінансовий результат від бізнесу очікує його власник і чим цей результат зазвичай вимірюється. Зрозуміло, що саме гроші (і тільки гроші) є тією кінцевою метою, заради якої люди й започатковують власну справу. Отож найголовніші питання: скільки та якого саме ресурсу доведеться вкласти у цю «машину», що робить гроші на вході (в нашому разі — у сільгоспвиробництво), а також, коли і яку суму отримає на виході (від реалізації). Відтак, основна цінність бізнесу – здатність генерувати Грошовий потік. І що він більший, то вища вартість такого бізнесу. До речі, ціна результату (чи то пак грошей) може бути різною.

Нехай там як, але зібрати своєчасну, повну й перевірену інформацію (що, виявляється, є проблемою для багатьох фермерських господарств) — це далеко не все. Отримані дані ще треба проаналізувати. «10 років підписую фінансову звітність, а що підписую — не розумію», — часом зізнаються деякі керівники. А я у відповідь наполегливо рекомендую їм… «з’їсти слона», тобто розбити складну задачу на прості етапи, які все ж таки допоможуть опанувати бодай найголовніші поняття з фінансової грамоти. Про них сьогодні йтиме мова.

Баланс рахували й у XVI сторіччі

Є два види звітності — фінансова й управлінська. Правила складання фінансової звітності визначаються та регулюються державою. Складання та зміст управлінської звітності визначається керівником компанії. Важливо розуміти, що в основі як фінансової, так й управлінської звітності мають бути правдиві, оформлені належним чином і своєчасно дані первинного бухгалтерського обліку. То як і де результати управлінських рішень показано у фінансових звітах?

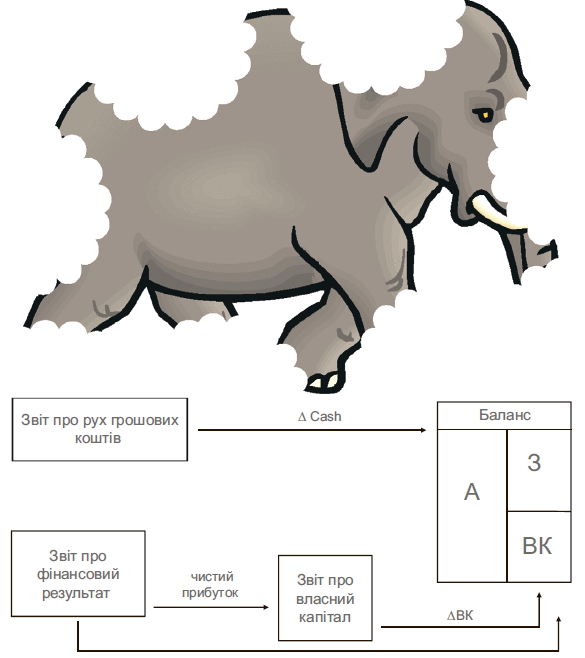

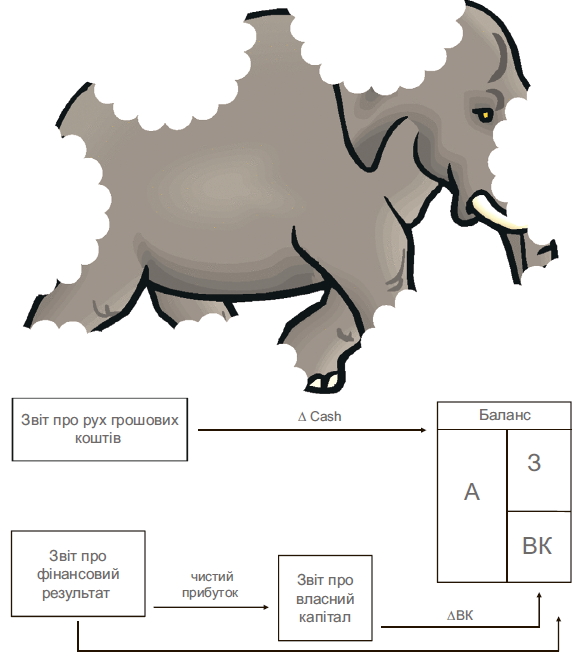

Баланс компанії (Звіт про фінансовий стан) — часто називають фотографією бізнесу, бо всі показники балансу моментні й характеризують його майновий і фінансовий стан за активами та зобов’язаннями на певний момент часу зазвичай на кінець останнього дня звітного періоду. Баланс складається з двох частин — активу та пасиву. Три основних поняття, що включено в баланс: активи, зобов’язання та власний капітал. Основне балансове рівняння, яким послуговуються ще з XVI сторіччя, має таке: Активи = Зобов’язання + Власний капітал (А = З + ВК).

Активи — це те, що за правом власності належить бізнесу, або все, що може принести вигоду, зокрема необоротні активи (незавершене будівництво, споруди, техніка, обладнання, довгострокові біологічні активи тощо), й оборотні (запаси, поточні біологічні активи, дебіторська заборгованість, гроші та їх еквівалент тощо).

Головне призначення цього ресурсу — генерувати грошовий потік. Утім сама наявність активів ще не означає, що саме так і буде. Іноді їх реальна вартість близька до нуля, часом вони неналежної якості або ж потребують суттєвих капіталовкладень. Тож такі активи можна порівняти з машинкою, що «їсть» гроші. І що більше активів, то менше грошей в кишені у власника. А тому проведення реальної інвентаризації активів дасть змогу визначити не лише їх кількість, а й якість, аби надалі забезпечити генерування максимального грошового потоку.

Пасиви — це джерела, за які було придбано Активи. Отже, вони завжди дорівнюють одне одному (А = П). Пасиви складаються із Зобов’язань (довгострокова та короткострокова заборгованість) і Власного капіталу (статутний капітал і нерозподілений прибуток). Іншими словами, Власний капітал — це частина в активах підприємства, що залишається у власника після вирахування його зобов’язань. Підсумки активу та пасиву називають валютою балансу.

Росли на позиченому. А який робочий капітал?

Якщо, аналізуючи свій баланс, ви побачите приріст активів, маєте передусім з’ясувати, за які саме кошти — власні чи позичені. Якщо збільшилися Зобов’язання, то їх доведеться погашати, і на це піде частина активів. Що залишиться в компанії? У деяких уже нічого. Росли, завойовували ринок, збільшували заборгованість, і на якомусь етапі виявляється, що після погашення боргів у власника нічого не залишається. А досить часто буває, що й борги нічим гасити.

Частина оборотних активів, яка профінансована за кошти Власного капіталу, є Робочим капіталом, або «фінансовою подушкою», що теоретично дає можливість погасити короткострокові борги й далі працювати.

Західні компанії завжди виділяють величину Робочого капіталу, а наші практично не звертають на це увагу. Щоб обчислити Робочий капітал, слід відняти Поточні зобов’язання від Оборотних Активів.

Величина Робочого капіталу має становити близького 30% обсягу Оборотних Активів. За таких умов ситуація вважається «в межах норми» (чи то пак під контролем). Недостатність обігового капіталу свідчить про нездатність підприємства вчасно погасити короткострокові зобов’язання. В той же час значне перевищення чистого обігового капіталу над оптимальною потребою свідчить про нераціональне використання ресурсів підприємства.

Звіт про фінансові результати показує, як працювала компанія за певний інтервал, як вона нарощувала свої Активи. Тому його ще називають відео бізнесу. Відповідно, приріст Активів за рахунок діяльності самої компанії, є Прибутком. Звіт будується за простою формулою «Доходи – Витрати = Прибуток», але для того, щоб проаналізувати ефективність бізнесу, треба розглядати ефективність процесу поетапно.

В розгорнутому вигляді цей звіт матиме такий формат:

+ Виручка – виробнича собівартість = Валовий Прибуток – адмінвитрати та витрати на збут = Операційний Прибуток – % по кредитах – податки = Чистий Прибуток

З прибутком, але без грошей?

Важливо пам’ятати: Доходи й Витрати — це НЕ ГРОШІ.

Прибуток є показником ефективності ведення бізнесу компанії, що характеризує перевищення доходів над витратами, понесеними підприємством в результаті виробництва. Валовий прибуток характеризує ефективність виробничої діяльності та є одним з основних показників для оцінки діяльності менеджерів. Операційний прибуток залежить від витрат на керування компанією. Відповідно, ці витрати мають бути оптимальними. Чистий прибуток характеризує ефективність керівництва компанією загалом, зокрема й фінансовою діяльністю. Однак багато хто, отримуючи Прибуток, сидить без Грошей.

Часто керівник, вивчаючи надану бухгалтером фінансову звітність, може побачити приріст нерозподіленого прибутку в балансі, проте виявити тенденцію до скорочення залишку коштів. Або ж інше — компанія успішно працює, проте, коли приходить час робити платежі, виявляється, що бракує грошей. І тоді керівник резонно може поцікавитися: а де ж прибуток? Це питання часто викликає легкий шок в бухгалтера, який, докладаючи неабияких зусиль, намагається мало не на пальцях пояснити, що поточного місяця була погашена кредиторка, тіло кредиту, збільшилися запаси ТМЦ, дебіторка, були придбані основні засоби тощо.

Як прибуток і гроші пов’язані між собою, можна з’ясувати у Звіті про рух коштів. Він складається з трьох розділів, які показують рух коштів (надходження, витрати й чистий грошовий потік) від основної (операційної), інвестиційної та фінансової діяльності, щоб зручно було аналізувати вплив того чи іншого управлінського рішення на грошових потоках. Також у звіті чітко видно, скільки грошей компанія мала на початок звітного періоду й скільки має наприкінці, а також за рахунок чого надійшли та куди були витрачені кошти.

Звіт про рух коштів (Cash Flow)

Кошти на початок періоду (BS 1) ± кошти від операційної діяльності ± кошти від інвестиційної діяльності ± кошти від фінансової діяльності = кошти на кінець періоду (BS 2)

У позитивному потоці. Що залишилося на розвиток?

Основна діяльність підприємства зазвичай є основним джерелом прибутку, вона має бути й основним джерелом коштів.

Цілком логічно, що грошовий потік від операційної діяльності зазвичай має бути позитивним, і що він суттєвіший, то ефективніше працює бізнес.

Інвестиційна діяльність включає надходження й використання коштів, пов’язані з придбанням, продажем довгострокових активів і доходи від інвестицій. Відповідно, якщо компанія активно росте й розвивається, то грошовий потік від’ємний.

Щодо фінансової діяльності, то вона зазвичай включає надходження коштів унаслідок отримання кредитів, позик, а також витрати, пов’язані з погашенням заборгованості за раніше отриманими кредитами та виплату дивідендів.

Фінансова діяльність спрямована на те, щоб регулювати кошти в розпорядженні компанії для забезпечення основної й інвестиційної діяльності — через їх залучення та витрачання на фінансування бізнесу.

Звіт про рух коштів може складатися прямим і непрямим методами. Прямий дозволяє зрозуміти, що відбувалося з грошима внаслідок операційної діяльності, непрямий демонструє,чим грошовий потік від операційної діяльності відрізняється від прибутку.

Основними відмінностями між сумою отриманого прибутку та грошовими потоками є такі:

• прибуток показує доходи протягом певного періоду, що не збігається з реальним надходженням коштів; • прибуток визнається після здійснення продажу, а не після надходження коштів; • в разі обчислення прибутку витрати на виробництво продукції визнаються за її реалізації, а не в момент їх оплати.

Відтак, основні завдання, що постають перед керівником господарства внаслідок аналізу його фінансової діяльності, — збільшувати Прибуток, контролювати рівень дебіторської заборгованості, оптимізувати рівень ТМЦ та ефективно керувати залученими й тимчасово вільними коштами. Якісний менеджмент грошових потоків забезпечить компанії платоспроможність і дасть змогу досягти найкращого результату.

Людмила Тимошенко, консультант проекту IFC «Розвиток фінансування аграрного сектора у Європі та Центральній Азії», канд. екон. наук

газета “АгроМаркет”, травень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».