Інтерес з боку країн ЄС до закупівель української кукурудзи розширює можливості експорту

В умовах низьких цін

Активний інтерес з боку країн ЄС до закупівель української кукурудзи розширює можливості експорту й пом’якшує зниження його потенціалу.

Третій сезон поспіль українська кукурудза дивує всіх учасників агробізнесу. Якщо

позаминулий 2017/18 маркетинговий рік запам’ятався кукурудзяним ралі в ціновому

аспекті, то минулий, 2018/19, вразив рекордним виробництвом та експортом цариці

полів. Нинішній сезон, судячи з усього, здивує другим за розміром обсягом валового

збору кукурудзи в Україні й невизначеністю на світовому ринку через неоднозначність

оцінок врожаю цієї культури у США.

На тлі високої

пропозиції ринок змушений діяти в умовах низьких цін. Та вже напередодні 2018/19

МР (коли збіглися всі прогнози і стало зрозуміло, що виробництво кукурудзи

в Україні буде рекордним, а перехідні залишки перевищать 1 млн тонн) обсяги

експортних поставок цариці полів практично удвічі перевищили аналогічний

показник попереднього сезону. Чому? Дався взнаки активний інтерес до закупівель

кукурудзи з боку країн ЄС.

То як Україна

впоралася зі зростанням обсягів експорту в 2018/19 маркетинговому році й

чого очікувати надалі?

До рекорду «не дотягнули»

Кукурудза в

Україні суттєво випередила пшеницю за виробництвом та експортом. Та якщо рекордні

обсяги валового збору 2018-го багато в чому були результатом високих цін (вони досягали

вартості продовольчої пшениці 2-го класу, а часом навіть перевищували її),

то 2019-го ставку на кукурудзу спричинив попит на світовому ринку й, зокрема,

в ЄС.

Попри рекордний

вал у 2018-му (ключовий чинник, що стримував активне підвищення цін на кукурудзу),

під її обробіток було виділено майже 5 млн гектарів, що на 8,6% перевищує

показник минулого сезону. Проте через спеку (на третій та особливо четвертій

фазі вегетації) врожайність зернової у центральних і східних областях країни суттєво

нижча, ніж торік. Середній показник врожайності оцінюється на рівні 71 ц/га

проти 78,4 ц/га в 2018 році.

Валовий збір

2019 року в Україні трохи «не дотягнув» до тогорічного рекорду (за оцінками

аналітиків ІА «АПК-Інформ», 34,6 млн тонн проти 35,8 у 2018-му). Враховуючи невелике

зростання обсягу внутрішнього споживання (як продовольчої, так і кормової складової)

і зниження обсягу перехідних залишків на початок сезону практично удвічі

— до 0,7 млн тонн, експортний потенціал прогнозується на рівні 27,5 млн

тонн.

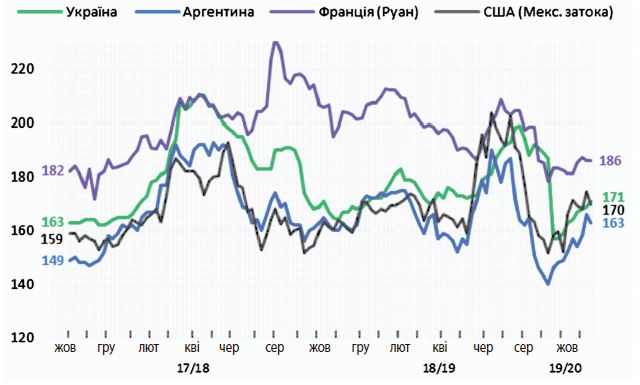

Експортні ціни на зернові в Україні, пропозиція FOB, USD/т

Підстави для оптимізму

Незважаючи

на те, що за обсягами зернової, поставленої на зовнішні ринки, в 2015/16 МР Україна

поступилася Аргентині, Бразилії й США, протягом наступних 4 сезонів вона стабільно утримує

4-те місце в рейтингу світових експортерів кукурудзи. Відтоді позиції

основних гравців залишаються незмінними, і поки немає передумов для кардинальної

перестановки сил.

Утім, підстави

для оптимізму таки є! Так, за даними USDA, з 2010 року частка української кукурудзи

у світовому експорті зросла з 5,5% до 18,4%, або з 5 млн до 30,5 млн тонн в

абсолютному значенні, що з урахуванням підвищувальної динаміки глобального виробництва зерна

і, відповідно, нарощування обсягів експорту свідчить про зростання значущості

України на світовому ринку.

Дати раду зі

збільшеним на 68% у 2018/19 МР обсягом експорту — завдання не з легких. Навіть

відкинувши моменти, пов’язані з логістичними проблемами, наявністю «вузького горла»

і безліччю нововведень Укрзалізниці, виникає потреба пошуку попиту на

зовнішніх ринках. І як з’ясувалося, хороша пропозиція за конкурентоспроможною

ціною теж здатна диктувати попит.

Ключові перемоги

За попередніми

підсумками 2018/19 МР, експорт української зернової в напрямку Північної Африки

зріс на 45% — до 4,9 млн тонн насамперед за рахунок збільшення імпорту Єгиптом,

Алжиром і Лівією.

Експорт кукурудзи

з України в країни Близького Сходу збільшився на 39% — до 4,7 млн тонн через

розширення географії поставок, збереження досить високого інтересу Ізраїлю, а також приросту

обсягів імпорту Туреччиною і Ліваном.

Поставки в

Східну Азію зросли на 52% — до 4,2 млн тонн. Ключовим ринком збуту по цьому

напряму залишається Китай, який збільшив імпорт української кукурудзи в

1,4 раза — до 3,8 млн тонн. Крім того, її закупівлями зацікавилися Тайвань і

Японія.

Попит країн

ЄС б’є всі рекорди, показавши приріст на 53% — до 16 млн тонн, що становить левову

частку експортного потенціалу кукурудзи з України в сезоні, що завершився.

Найвищий інтерес до закупівель проявляли Іспанія, Нідерланди й Німеччина,

а також Італія й Велика Британія. Зросли обсяги імпорту Бельгією (в 1,3 раза

— до 0,7 млн тонн), Ірландією (майже в 2 рази — до 0,6 млн тонн),

Данією (в 11,7 раза — до 0,4 млн тонн), Литвою (практично в 8 разів — до

0,4 млн тонн) і Францією (майже в 5 разів — до 0,1 млн тонн).

Потенціал ЄС

Високий інтерес

країн ЄС до закупівель української кукурудзи обумовлений тим, що цей регіон

є одним із найбільших споживачів кормових компонентів у світі (із середнім

показником 35% кукурудзи в загальному кормовому споживанні основних зернових

культур за останні 10 сезонів). Натомість внутрішнє виробництво зернової

в ЄС хоч і є високим, але його складно назвати стабільним (і це стимулює імпорт). Ціни,

що сформувалися на українську зернову, можуть сприяти зростанню попиту на неї

(зокрема, навіть і для виробництва етанолу, обсяги якого нарощує ЄС).

Зокрема, вже зросли обсяги імпорту української кукурудзи Німеччиною, Великою Британією

і Францією, які, будучи основними регіонами вирощування пшениці, традиційно

її і використовують для вироблення етанолу.

За даними

USDA, в 2019/20 МР обсяг виробництва кукурудзи в ЄС оцінюється в 65 млн

тонн при внутрішньому споживанні в розмірі 82,5 млн тонн, а імпортний

потенціал прогнозується на рівні 21 млн тонн проти рекордних 25,2 млн тонн

у минулому сезоні. Проте, як показує практика, протягом сезону ці дані будуть ще

неодноразово переглядатися.

Динаміка цін на фуражну кукурудзу, пропозиція FOB, USD/т

Що з цінами?

Підвищення

цін на зернову нового врожаю спостерігається в українських портах з осені

2019го (хоча з початку сезону вони суттєво знизилися). Така ситуація обумовлена

аналогічною ціновою динамікою на базисі FOB, яку спричинило посилення активності

укладення зовнішньоекономічних контрактів на більш далекі періоди поставок.

Ситуацію зміцнила інформація про погіршення стану посівів зернової в США і

про збільшення оцінки споживання етанолу, а також підписання проміжної

угоди між США і Китаєм з метою врегулювання торговельних суперечок. Також

деяку підтримку цінам надало підвищення мита на експорт кукурудзи й пшениці

урядом Аргентини. Разом із тим активне зростання цін стримували висока пропозиція

кукурудзи на внутрішньому ринку, висока конкуренція на світовому ринку,

а також неготовність імпортерів істотно підвищувати ціни попиту.

Як стартував сезон

Щодо темпів

експорту кукурудзи, то, за оцінками аналітиків «АПК-Інформ», у жовтні-листопаді

2019/20 МР Україна істотно їх наростила, поставивши на зовнішні майданчики 5,5 млн

тонн, тим самим на 24% перевищивши показник поперед нього сезону. Тільки

за перший місяць сезону-2019/20 Україна експортувала майже 2,3 млн тонн кукурудзи, що

на 71% перевищує тогорічний показник, а ключовими ринками збуту виступили країни

ЄС, які сумарно імпортували майже 1 млн тонн української кукурудзи та

Єгипет (23% поставок).

За оперативними

даними, основним імпортером української зернової за підсумками 2 місяців

став Китай, закупивши 918,8 тис. тонн зернової, що на 64% перевищує показник

аналогічного періоду 2018/19 МР (560,4 тис. тонн). На другому місці Єгипет,

який за звітний період імпортував 820,5 тис. тонн, тим самим збільшивши закупівлі

в 5,5 раза (147,8 тис. тонн).

Також значно

наростили імпорт української кукурудзи Туреччина (у 2,7 раза — до

301,8 тис. тонн) та Ізраїль (в 4,4 раза — до 282,2 тис. тонн).

За підсумками

перших двох місяців сезону спостерігається зниження поставок української кукурудзи

в країни ЄС, які закупили лише 2,5 млн тонн (–20% щодо попереднього сезону). Так,

основні імпортери цього регіону — Іспанія і Нідерланди — скоротили імпорт зернової на

27% і 9%, або 769,1 тис. тонн і 621,5 тис. тонн в абсолютному вираженні

відповідно. Німеччина та Італія скоротили імпорт кукурудзи з України більше ніж

на 50% — до 207,6 і 171,9 тис. тонн відповідно. Серед європейських країн,

які увійшли в десятку імпортерів української кукурудзи, тільки Бельгія та Португалія наростили

імпорт зернової до 217,2 тис. тонн і 183,9 тис. тонн відповідно, що перевищує

показники попереднього сезону в 1,4 і 3,5 раза.

Що в перспективі

Нехай там як,

з рекордним обсягом експорту в 2018/19 МГ українські трейдери впоралися більш

ніж успішно. Тому прогнозоване в сезоні-2019/20 зниження експортного потенціалу на

8,5% (проти торішнього) вже не видається таким трагічним.

Зазначимо,

що в жовтні 2017 року було експортовано 0,5 млн тонн кукурудзи. Це стільки

ж, як у жовтні 2019-го в Єгипет.

Крім того, другий рік поспіль зростає не тільки обсяг експорту, а й географія поставок української кукурудзи. Важливу роль у формуванні обсягів експортних поставок відіграли ціни, що загалом установилися на досить низькому рівні, тим самим підвищивши конкурентоспроможність української зернової на світовому ринку і її привабливість для імпортерів. Та оскільки сезон ще тільки набирає обертів, ціни мають усі шанси додати оптимізму й продавцям-аграріям.

Анна Танська, керівник відділу зернових ринків ІА «АПК-Інформ»

газета “АгроМаркет”, січень 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».