Як довго зберігатимуться висхідні цінові тренди та де та межа, після якої гору візьмуть ведмеді

Цінові тренди — 2021

Коли найвигідніше продати свою продукцію, як довго зберігатимуться висхідні цінові тренди та де та межа, після якої гору візьмуть ведмеді.

Минулий рік приніс світові значні випробування, які не оминули як агровиробників, так і трейдерів. Однак попри те, що він був складним і непередбачуваним, у новий рік ми ввійшли на зростанні ринків із домінуванням бичачих настроїв.

Звичай у зимовий період домінантними ціноутворювальними чинниками є погода. Якщо ми говорили про ринки кукурудзи та сої, то в першу чергу звертали свою увагу на країни Південної Америки, зокрема на Аргентину та Бразилію. У разі аналізу пшеничного ринку до Аргентини завжди додавалась Австралія, пропозиція зерна з якої вносила свої коригування в цінові тренди. Цього ж року окрім впливу фундаментальних чинників зерновим ринкам була притаманна паніка та нелогічна поведінка, спричинена пандемією COVID-19, що призвела до різкого збільшення попиту та скорочення світових запасів.

Розглянемо детальніше, які саме події стали основними драйверами цінового росту наприкінці 2020-го і чи збережуть вони свій вплив на ціноутворення в першій половині 2021 року. Як на мене, основними такими напрямами є: китайський чинник, цьогорічний ефект La Niña в країнах Південної Америки, надмірна протекціоністська політика низки країн, невизначеність із майбутнім урожаєм озимих культур в основних країнах-виробниках Північної півкулі та побоювання, пов’язані з подальшим поширенням вірусів. Щодо останнього, то чинник страху перед вірусами буде постійним на всіх зернових ринках протягом цього року й додаватиме їм нервовості та ажіотажу.

Сухий старт

Ситуація з озимою пшеницею на початку року не має вигляду критичної в більшості країн-виробників. Зокрема, у Євросоюзі та Україні стан посівів поки що не викликає занепокоєння, хоча погода може внести свої коригування. Для прикладу, французькі фермери розширили свої посівні площі під м’якою озимою пшеницею проти попереднього сезону на 12,4% — до 4,7 млн гектарів, із яких 96% посівів розпочали зиму в доброму та відмінному стані проти 73% торік. А от українські аграрії через суху осінь були змушені скоротити озимий клин під пшеницею на 8% проти минулого року до 6,1 млн гектарів.

У Сполучених Штатах вкрай посушлива осінь, спричинена впливом цьогорічної La Niña, призвела до того, що 38% посівів озимої пшениці на початок зими відчували брак вологи у верхніх шарах ґрунту. В результаті посіви ввійшли в зиму слабкими, тільки 46% оцінили на добре та відмінно. Найкритичніша ситуація в цьому плані склалась у Росії, де незначні дощі наприкінці осені не змогли суттєво наситити вологою ґрунти — негативний вплив посухи зберігається й сьогодні. Виходячи з усього наведеного вище, я б віднесла цей чинник до середньострокового, тому що його вплив посилюватиметься після того, як буде зрозуміло, як пшениця перезимує і у якому стані посіви ввійдуть у весну.

Китайський вплив

Китайський чинник, як і протягом першої половини 2020/21 МР, буде найвагомішим на кукурудзяному та соєвому ринках, на ринку пшениці його присутність також буде відчутною. Зокрема, за оцінками американських урядових аналітиків, поточного сезону Китай вийде на друге місце серед основних імпортерів пшениці, збільшивши свої закупівлі проти минулого року на 58% — до 8,5 млн тонн зерна. Водночас основна його присутність усе ж відчуватиметься в кукурудзяно-соєвому сегменті, де обсяги китайського імпорту є значущими, а їх активність є одним з основних ціноутворювальних чинників.

Усі ми знаємо, що після втрати минулими роками фактично 50% власного поголів’я свиней внаслідок АЧС, у 2020 році Китай почав його активне відновлювання. Різке збільшення поголів’я свиней і птиці в країні призвело до того, що протягом першої половини року Китай вичерпав практично весь свій призначений для внутрішніх інтервенцій зерновий фонд і почав залазити до стратегічного резерву. Як результат ціни всередині країни на кукурудзу та сою стрімко зросли, і для задоволення внутрішнього попиту країна була змушена різко наростити імпорт. Фактично одним з основних чинників цьогорічного росту цін на сою та кукурудзу є саме китайський чинник. Аналітики USDA вже кілька місяців переглядають свої прогнози цьогорічного імпорту кукурудзи Китаєм в бік збільшення — станом на грудень 16,5 млн тонн. Імовірно, в січневій доповіді його знову буде підвищено, бо аграрний аташе США в Китаї ще в листопаді ставив 20 млн тонн, але аналітики USDA зазвичай намагаються уникати різких коригувань своїх прогнозів. Для прикладу, через надмірний внутрішній попит Китай усередині грудня реалізував на своєму аукціоні 103,455 тис. тонн кукурудзи за середньою ціною 2491 юань/т. Це стало несподіванкою для ринку, бо не є типовим для цієї пори року.

По сої ситуація аналогічна, винятком є тільки те, що імпорт соєвих бобів до Китаю у 2020 році прогнозувався відразу на рекордному рівні у 100 млн тонн проти 98,5 млн роком раніше та 82,5 млн тонн у 2018/19 МР. Виходячи з тенденцій відновлення поголів’я, тренд по збільшенню Китаєм імпорту кукурудзи та сої зберігатиметься протягом усього наступного року.

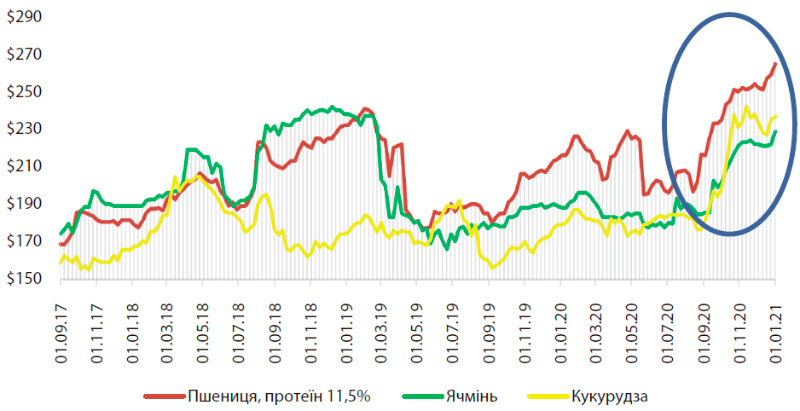

Динаміка експортних цін на основні зернові на базисі FOB в Україні

Панічний протекціонізм

Хаос, спричинений пандемією, та активні закупівлі стали основною причиною цьогорічної продовольчої інфляції. Цілком природно, що зростання споживчих цін суттєво посилило протекціоністські настрої в країнах, які є найчутливішими до цінових флуктуацій. Спочатку ринку стало відомо про введення Росією експортного мита на насіння соняшнику та ріпаку, потім про обмеження, які стосуватимуться торгівлі зерном, а згодом і про вивізні мита на соєві боби. Якщо 30%-й податок на соняшник і ріпак більше вплинув на ситуацію всередині країни, то експортні обмеження по поставках зерна не лише спровокували миттєву реакцію решти світових гравців, а й матиме більш довготривалий ефект на цінові тренди. Фактично запровадження Росією з 15 лютого 2021 року експортного мита в розмірі 15% на пшеницю розігріло пшеничний ринок ще в грудні, як тільки інформація про майбутні обмеження стала доступною. Якщо ж Росія введе з 1 лютого експортне мито на сою в розмірі 30%, то це вплине тільки на ціноутворення в Чорноморському регіоні, а загальносвітових наслідків найшвидше не матиме.

Більш чутливим для світових ринків олійних культур є запровадження урядом Малайзії із січня наступного року експортного мита в розмірі 8% на сиру пальмову олію. Оскільки це додатковий стимул для подальшого цінового росту на суміжні рослинні олії, зокрема соняшникову та соєву, яке потягне за собою зростання закупівельних цін на їх сировину.

Сильний La Niña

Як я вже згадувала, у зимовий період найбільша увага світових аналітиків прикута до країн Південної Америки. Це не дивно, адже Бразилія є виробником сої номер один у світі, а в експорті кукурудзи разом з Аргентиною посідають, відповідно, друге та третє місця. Через негативний вплив природного явища La Niña регіон потерпає від значної посухи, що постійно змушує аналітиків коригувати свої прогнози та оцінки. Так, відповідно до грудневого прогнозу USDA, в Бразилії у 2020/21 МР очікувалося збільшення виробництва сої, порівнюючи з попереднім сезоном, відповідно, на 7 млн, до 133 млн тонн, а в Аргентині — на 1,2 млн, до 50 млн тонн. Водночас експорт соєвих бобів із Бразилії прогнозувався на рівні всього 85 млн проти 92 млн тонн у 2019/20 МР, а для Аргентини — 7 млн проти 10 млн тонн торік. Для майбутнього врожаю сої найвизначальнішою є погода другої половини грудня та першої половини січня.

Через обмеження експорту пшениці Росією попит на українську зернову різко підвищиться, а її вартість у Чорноморському регіоні зросте

Погодні умови грудня для цього регіону виявилися доволі строкатими – в деяких районах Бразилії були зафіксовані. антирекорди за сухістю за останні 40 років. Прогнози погоди на січень також є невтішними, що загрожує зниженню цьогорічної врожайності сої в середньому на 35–50%.

Місцеві аналітики наприкінці грудня вже коригували свої попередні прогнози в бік їх скорочення, а отже, слід очікувати, що у своїй січневій доповіді подібний крок зроблять і експерти USDA. Зокрема, Асоціація виробників сої Бразилії (Aprosoja) скоротила власний прогноз виробництва сої в країні на 2 млн — до 127 млн тонн. Оскільки 65% цьогорічного врожаю бразильської сої вже заброньовано для майбутнього експорту, то в січні варто розраховувати на подальше стрімке цінове зростання. Тритижневий страйк працівників портових переробних підприємств в Аргентині напередодні нового року додатково розігрів уже палаючий ринок.

На відміну від сої, в сезоні 2020/21 МР очікується збільшення експорту кукурудзи з Бразилії з 34 до 40 млн тонн, що могло б стати причиною цінового зниження наприкінці зими — початку весни 2021 року, якби цьогорічна посуха менш суттєво вдарила по Аргентині. Водночас відчутніші втрати аргентинських фермерів через посуху безпосередньо позначаться на кукурудзяному ринку. Ще на початку грудня USDA прогнозувало експорт кукурудзи в Аргентині на рівні 33 млн тонн, що майже на 7 млн поступається тогорічному, а в січні, швидше за все і цей показник буде скорочено. Тобто сумарний експорт аргентинської та бразильської кукурудзи цього сезону оцінювався навіть трохи меншим за торішній показник, і це без урахування негативних наслідків погоди грудня-січня. Знаковим є той факт, що 2021 рік вже розпочався повідомленням про закриття Аргентиною експорту кукурудзи на період з січня по 1 березня. Отже, розраховувати на ведмежий тренд на цьому ринку найближчими місяцями не варто. Що ж стосується України, то через обмеження експорту пшениці Росією попит на українську зернову різко підвищиться, а її вартість у Чорноморському регіоні зросте. На експортному ринку української кукурудзи можливе незначне цінове коригування, оскільки вона переоцінена через внутрішні проблеми з урожаєм. Якщо на початку сезону ціна на українську кукурудзу в Чорноморських портах збігалася з американською (FOB Мексиканська Затока) і становила в середньому 180 дол./т зерна, то станом на 1 січня українська в середньому на 15 дол. є дорожчою за американську і торгується в діапазоні $237-$240.

Марія Колесник, заступниця директора ProAgro Group

журнал The Ukrainian Farmer, січень 2021 року

Усі авторські права на інформацію розміщену у журналі The Ukrainian Farmer та інтернет–сторінці журналу за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».