На часі оптимізація агровиробництва, що сприятиме підвищенню його ефективності та подальшому розвитку.

Український агросектор нині реально став локомотивом вітчизняної економіки. І має цей «локомотив» такі визначальні характеристики: базові ресурси — близько 36,4 млн га достатньо якісних сільгоспугідь та 3,1 млн зайнятих в агровиробництві працівників; результат діяльності — річне виробництво близько 80 млн тонн зернових і технічних культур; основний рушій — активний експорт агропродукції, що сягає близько 16,7 млрд дол. на рік. Нині на часі суттєві конструкційні зміни.

Домінує рослинництво

Аналізуючи основні макроекономічні показники, зауважу, що з 2007-го відбувається планомірне зростання частки аграрного сектора в загальному обсязі валової доданої вартості. За результатами 2014 року цей показник сягнув рівня майже в 12%. Можливо, така частка й не дозволяє говорити про формування аграріями основної частини валового прибутку, але це фактично єдина галузь, де зберігається позитивний тренд, навіть не зважаючи на кризові явища.

Щодо макропоказників агровиробництва, то на тлі загального приросту спостерігається суттєва зміна структури. Якщо 25 років тому валова продукція сільського господарства майже в рівних частках формувалася продукцією рослинництва й тваринництва, то нині рослинницька галузь є домінантною (майже 71%).

Експорт «подорожчав» у 5 разів!

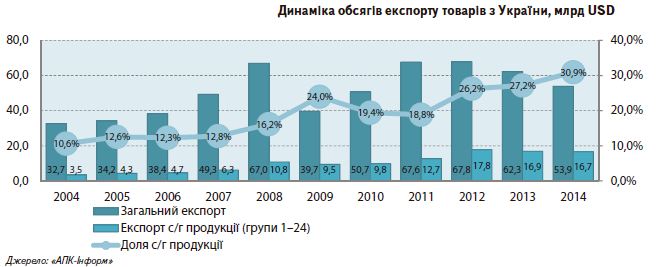

Окремо зупинюся на рушії, що тягне увесь цей вітчизняний «аграрний локомотив», тобто на експорті сільгосппродукції. За десятиліття його річний обсяг у грошовому виразі зріс майже в 5 разів. Позаторік обсяги експорту становили 16,7 млрд дол. (майже 31% загального обсягу експорту товарів з України). Така частка вже цілком відповідає статусу рушія вітчизняної економіки. Ба більше: він протягом трьох років є відносно стабільним, хоча для експорту інших груп товарів властивий суттєвий спад. За звітний період обсяг експорту аграрної продукції збільшувався в середньому на 19% щорічно.

Товарна структура експорту сільгосппродукції також зазнала суттєвих змін. Ще 10 років тому в постачаннях на зовнішні ринки домінували готові харчові продукти. Сьогодні ж в експорті домінує продукція рослинництва (в основному зернові культури, що постачаються як сировина), а також олійно-жирова продукція.

Ресурсу стає менше?

За 25 років відбулися достатньо суттєві зміни в управлінні та загальних обсягах основного ресурсу — сільгоспугіддях. Їх загальна площа з різних причин, зокрема на фоні кліматичних змін, знизилася на 12% (торік — 36,4 млн га). По-друге, у понад 10 разів зменшилася площа таких угідь в державному управлінні (менше ніж 1 млн га). Як показує практика, такі зміни є достатньо ефективними й стали одним із чинників загального розвитку агробізнесу. По-третє, протягом десятиліття спостерігається відносно стабільне співвідношення між площами в управлінні недержавних агропідприємств і господарств громадян. Отож наявну структуру можна вважати оптимальною. Утім, ще є певний потенціал для змін і в цьому напрямі.

Суттєві зміни властиві для структури посівних площ. За чверть століття у 2,2 раза збільшилися посівні площі під технічними культурами й досягнули понад 8 млн га. Площі під зерновими культурами є достатньо стабільними: 14–15 млн га. Майже у 6 разів скоротилися площі під кормовими культурами.

Про кризу, формат і кадри

Кількість і структура сільськогосподарських підприємств за 15 років також дещо змінилися. На понад 4000 знизилась їх загальна кількість і сьогодні сягає 45 тис. підприємств. Основну частку 39,9 тис., або 89% загальної кількості, складають малі підприємства із земельним банком до 1000 га. Провідною тенденцією є збільшення кількості підприємств із земельним банком понад 10 тис. га, яких у 2014 році в Україні налічувалося 184 одиниці. З одного боку, така тенденція дозволила збільшити ефективність агровиробництва загалом, адже для таких підприємств притаманна диверсифікація виробництва, впровадження інноваційних технологій тощо. Щоправда, з другого боку, такі підприємства виявилися більш чутливими до кризових явищ. Особливо на фоні девальвації національної валюти. Відтак, і в тих, і в інших є потенціал для подальшої оптимізації.

Базовий ресурс для агровиробництва — це трудовий ресурс. На жаль, у цьому сегменті спостерігаються вкрай негативні тенденції. За 25 років загальна чисельність населення України скоротилася на 17%. Зокрема, сільське населення скоротилось на 21% и на початок 2015 року становило 13,3 млн осіб, або 31,2% загального населення держави.

Щодо українців безпосередньо зайнятих в агровиробництві, то чисельність зайнятого сільського населення всього за 10 років скоротилася на 23% і в 2014-му становила всього 3,1 млн осіб, що становить лише 17,1% загальної кількості зайнятого населення в Україні.

Час технічних культур?

За 15 останніх років спостерігається суттєве збільшення виробництва продукції рослинництва. З 2000-го валові збори зернових й олійних культур збільшились у 2,9 раза, сягнувши сумарного показника понад 80 млн тонн (за результатами 2014-го). Також спостерігаються достатньо суттєві зміни в структурі виробництва. Ще 15 років тому близько 60% валових зборів припадало на пшеницю та ячмінь. Близько 12% у структурі врожаю — на соняшник і ще 13% — на так звані нішеві культури. Сьогодні ж в рослинництві України домінує кукурудза (36% в обсязі виробництва). До 30% знизилася частка пшениці, хоча в абсолютних показниках обсяги виробництва цієї культури збільшились. Відбувається зниження обсягів виробництва та частки в загальному валовому зборі в сегменті ячменю. Близько 9 млн тонн сягнув урожай цієї культури у 2014 році (11% загального обсягу виробництва зернових і технічних культур). Майже втричі збільшилося виробництво соняшнику в Україні, але на тлі загального росту виробництва, його частка залишилася без суттєвих змін (13% у 2014 р.). Також суттєво додали в обсягах виробництва такі технічні культури, як ріпак і соя. Їх частки виросли до 3 і 5%, відповідно.

Не обійшлося і без негативних тенденцій. В сегменті нішевих культур за 15 років відбулося зниження на 35%, і сьогодні сумарна частка виробництва цих культур сягає всього 3% в загальному врожаї. У цьому сегменті, до речі, всі круп’яні культури, що є одними з основних елементів раціону українців. Поточного року, наприклад, склалася дуже критична ситуація з виробництвом гречки та жита. За прогнозного споживання гречки на рівні 179 тис. тонн, її валовий збір у 2015 році оцінюється лише в 139 тис. тонн, а дефіцит буде компенсований лише завдяки перехідним залишкам. Така сама ситуація спостерігається і з житом. За виробництва на рівні 356 тис. тонн внутрішнє споживання у цьому сезоні оцінюється в 440 тис. тонн. Таким чином, сьогодні в рослинництві України домінують технічні культури. Одні з них, як наприклад соняшник, майже повністю переробляються в Україні й експортуються у вигляді готової продукції. Інші ж, як ріпак, повністю експортуються як сировина. До того ж суттєве зниження у виробництві круп’яних культур вимагає нагального перегляду структури посівів.

Виклики для збуту

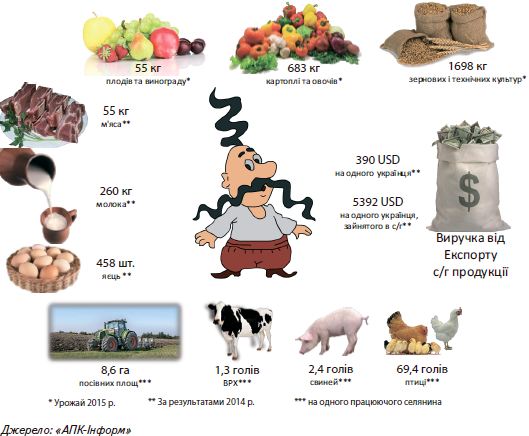

Виходячи з показників урожаю 2015 року, на одну особу в Україні на рік припадає в середньому 1,7 тонни зернових і олійних культур, 683 кг картоплі й овочів, 55 кг плодів і винограду. Також, за даними 2014-го, близько 55 кг м’яса, 260 кг молока та 458 яєць. Загалом ці показники свідчать про високий рівень забезпеченості внутрішнього ринку агропродукцією та про можливість (навіть необхідність) експорту частини цієї продукції. Проте основне питання полягає в тому, у якому вигляді її експортувати — або як сировину, або як готову продукцію з доданою вартістю.

Із другого боку, треба звернути увагу на інші питомі показники. Так, на одного українця, що працює на селі, припадає в середньому 8,6 га посівних площ, 1,3 голови великої рогатої худоби, 2,4 голови свиней і 69,4 голови птиці. Чималий обсяг роботи, яку повинен виконувати український селянин. До того ж, якщо подивитися на певні фінансові результати, то ситуація має такий вигляд. Річна виручка від експорту української агропродукції дає середній річний прибуток в розмірі 390 дол. на одну особу в Україні. Якщо ж включити цю виручку до кількості працівників сільського господарства, то виходить сума близько 5,4 тис. дол. на рік, що значно більше за попередній показник. Однак навіть якщо вся сума поверталася б селянам, то і її, за сьогоднішніми мірками, недостатньо для активного розвитку агровиробництва. Тому напрошується висновок, що подальший розвиток експорту, безумовно, найефективніший спосіб збільшення прибутковості. Утім, слід оптимізувати його структуру, збільшивши постачання готової продукції, щоб збільшити обсяги надходження валютної виручки та більш рівномірно розподілити її між учасниками ринку.

Ситуація на внутрішньому ринку

Щодо забезпечення сировиною внутрішнього ринку, то в сегментах зернових й олійних культур спостерігаються різні тенденції. На зерновому ринку ще 15 років тому майже все вирощене зерно перероблялось усередині країни. Нині частка внутрішнього споживання знизилася до 45% обсягу виробництва. Відповідно, понад половину постачають на експорт як сировина. Також на тлі зниження чисельності населення внутрішній попит на продукти переробки також знижується, а наявні переробні потужності є недозавантаженими. Зниження внутрішнього попиту характерне й для продуктів переробки в олійному сегменті, але тут спостерігається зовсім інша ситуація: обсяги внутрішньої переробки зростали пропорційно зі зростанням обсягів виробництва. Сьогодні близько 80% вирощених олійних культур переробляється в Україні, забезпечуючи тим самим робочі місця для українців та генеруючи продукцію з доданою вартістю для експорту. Відповідно, за таким сценарієм доцільно оптимізувати використання й зернової сировини.

Прогнози і перспективи

У цьому напрямі вже є певні зрушення. Наприклад, протягом п’яти останніх років спостерігається планомірне зростання експорту українського борошна. За результатами поточного сезону прогнозується збільшення показника до 300 тис. тонн. Також позитивною тенденцією є вихід на азійський ринок. Минулого сезону майже 30% борошна з України було поставлено в Китай. Ще близько 14% — експортовано в КНДР і 7% в Південну Корею. Утім, потенціал для збільшення обсягів постачань української продукції ще досить високий.

Ще одним прикладом розвитку внутрішньої переробки є збільшення виробництва й експорту ріпакової олії. Якщо ще три роки тому в Україні вироблялося трохи більше за 1000 тонн цієї продукції, то поточного сезону експерти «АПК-Інформ» прогнозують обсяг виробництва на рівні 129 тис. тонн. Відповідно, обсяг експорту олії прогнозується на рівні 125 тис. тонн, тобто майже вся вироблена продукція. Непогане зростання. Позитивна перспектива в цьому сегменті вбачається й у напрямках постачання української ріпакової олії. Знову в закупівлі лідирує Китай, що минулого сезону імпортував третину цього продукту. Ще 15% поставлено в Індію. Саме ці ринки є перспективними, оскільки потребують продукції продовольчої якості, на відміну від Європи, де формується попит переважно на технічну олію для біодизеля. І цей попит, до речі, у ЄС знижується.

Урожайність і потенціал

Нині середня врожайність зернових культур в Україні відповідає середньосвітовим показникам, але суттєво відстає від показників у державах-лідерах із виробництва зернових. Загалом для динаміки врожайності в Україні характерне планомірне зростання, але із суттєвими коливаннями. Це пояснюється тим, що вплив агрокліматичних умов є домінантним за формування врожаїв, а також далеко не оптимальною структурою посів.

Щоб оцінити потенціал збільшення врожайності, можна порівняти показники по основних культурах із показниками світових лідерів. Так, наприклад, за результатами 2013 року, згідно з даними FAO, середня врожайність пшениці у Франції становила 72,5 ц/га, тоді як в Україні збирали в середньому лише 33,9 ц/га. Аналогічна ситуація і в кукурудзяному сегменті. Того самого року світовий лідер із виробництва цієї культури — США — мав середню врожайність культури на рівні 99,7 ц/га, і це не найкращий показник. У той самий час як в Україні досягнуто рекордного рівня врожайності в 64,1 ц/га. При цьому українські ґрунти вважаються одніми з найкращих у світі, й на них можна отримувати набагато більші врожаї. Тому на сьогодні питання полягає в розвитку агротехнологій, а також у доцільності подальшого збільшення виробництва. Адже, маючи експортну сировинну орієнтацію, вітчизняний зерновий ринок повністю залежить від світової кон’юнктури. А там — глобальне збільшення виробництва й таке саме глобальне зниження цін. Тому зайві кілька мільйонів тонн зерна на світовому ринку від України ніяк не сприятимуть поліпшенню ситуації. Відповідно, подальший розвиток вбачається в диверсифікації торгівлі, зокрема й торгівля продуктами переробки. Також доцільним є зосередження на питаннях якості та конкурентності української продукції на світовому ринку.

Що стримує зростання

Хочу відзначити ще кілька моментів, які відіграють роль стримувальних чинників для подальшого розвитку агровиробництва. Насамперед це стосується структури виробництва. Сьогодні вся сільськогосподарська спільнота схвильована результатами осінньої посівної кампанії. Посушливі умови, пізня сівба та складний економічний стан аграріїв ніяк не сприяють райдужним перспективам для майбутнього врожаю озимих культур: для пшениці, жита й ріпаку загальний урожай на понад 95% формується озимими посівами. Відповідно, негативні тенденції в посівах і розвитку озимини майже неможливо компенсувати ярим клином. Тому ще раз треба наголосити на потребі в оптимізації структури посівів.

Ще одна особливість вітчизняного рослинництва — це формування чверті врожаю в зоні ризикованого землеробства. Сюди включено 5 областей: Одеська, Миколаївська, Херсонська, Запорізька і Дніпропетровська. Ще 15 років тому ці області формували 30% валових зборів зерна в Україні. Сьогодні частка знизилася до 25% через погіршення кліматичних умов у цих регіонах. Відповідно, середня врожайність по зазначених областях почала суттєво відставати від середніх показників по Україні. Також для цих областей характерними є більші коливання врожайності за несприятливих агрокліматичних умов. Відповідно, це також потребує оптимізації структури посівів і розповсюдження на ці території стійкіших культур і застосування відповідних сортів.

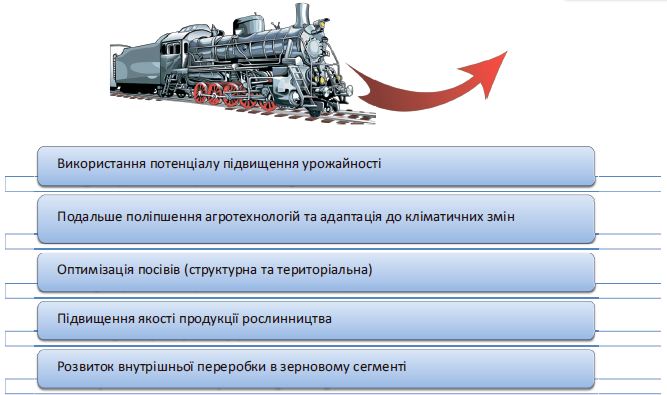

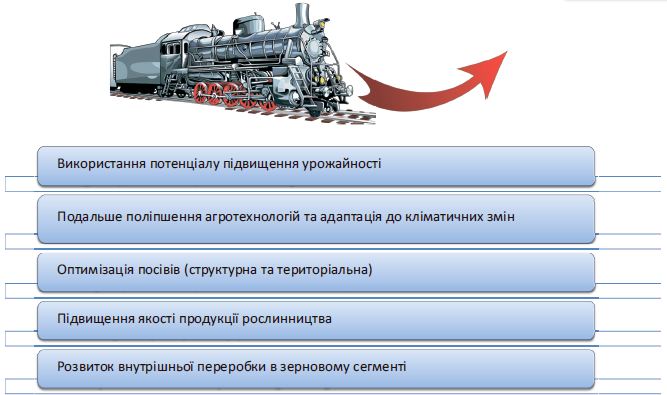

Загалом можна виділити три основних напрями оптимізації для підвищення ефективності сільського господарства в Україні:

структурна оптимізація, що полягає в перегляді структури посівів, як в розрізі посівних площ під окремими культурами й сортами, так і в розрізі територій, де для вирощування найсприятливіші умови;

агротехнологічна оптимізація, що вбачається у подальшому впровадженні й розвитку технологій, що дозволять підвищити якість продукції та знизити її собівартість;

торговельна оптимізація — вбачається у знаходженні оптимального співвідношення між внутрішньою переробкою та експортом, що дозволить розвинути переробну галузь і збільшити експортну виручку від постачань продукції з доданою вартістю, не втративши позицій на сировинних ринках.

Андрій Купченко

аналітик «АПК-Інформ»

газета “АгроМаркет”, січень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Щоб оцінити потенціал збільшення врожайності, можна порівняти показники по основних культурах із показниками світових лідерів. Так, наприклад, за результатами 2013 року, згідно з даними FAO, середня врожайність пшениці у Франції становила 72,5 ц/га, тоді як в Україні збирали в середньому лише 33,9 ц/га. Аналогічна ситуація і в кукурудзяному сегменті. Того самого року світовий лідер із виробництва цієї культури — США — мав середню врожайність культури на рівні 99,7 ц/га, і це не найкращий показник. У той самий час як в Україні досягнуто рекордного рівня врожайності в 64,1 ц/га. При цьому українські ґрунти вважаються одніми з найкращих у світі, й на них можна отримувати набагато більші врожаї. Тому на сьогодні питання полягає в розвитку агротехнологій, а також у доцільності подальшого збільшення виробництва. Адже, маючи експортну сировинну орієнтацію, вітчизняний зерновий ринок повністю залежить від світової кон’юнктури. А там — глобальне збільшення виробництва й таке саме глобальне зниження цін. Тому зайві кілька мільйонів тонн зерна на світовому ринку від України ніяк не сприятимуть поліпшенню ситуації. Відповідно, подальший розвиток вбачається в диверсифікації торгівлі, зокрема й торгівля продуктами переробки. Також доцільним є зосередження на питаннях якості та конкурентності української продукції на світовому ринку.

Щоб оцінити потенціал збільшення врожайності, можна порівняти показники по основних культурах із показниками світових лідерів. Так, наприклад, за результатами 2013 року, згідно з даними FAO, середня врожайність пшениці у Франції становила 72,5 ц/га, тоді як в Україні збирали в середньому лише 33,9 ц/га. Аналогічна ситуація і в кукурудзяному сегменті. Того самого року світовий лідер із виробництва цієї культури — США — мав середню врожайність культури на рівні 99,7 ц/га, і це не найкращий показник. У той самий час як в Україні досягнуто рекордного рівня врожайності в 64,1 ц/га. При цьому українські ґрунти вважаються одніми з найкращих у світі, й на них можна отримувати набагато більші врожаї. Тому на сьогодні питання полягає в розвитку агротехнологій, а також у доцільності подальшого збільшення виробництва. Адже, маючи експортну сировинну орієнтацію, вітчизняний зерновий ринок повністю залежить від світової кон’юнктури. А там — глобальне збільшення виробництва й таке саме глобальне зниження цін. Тому зайві кілька мільйонів тонн зерна на світовому ринку від України ніяк не сприятимуть поліпшенню ситуації. Відповідно, подальший розвиток вбачається в диверсифікації торгівлі, зокрема й торгівля продуктами переробки. Також доцільним є зосередження на питаннях якості та конкурентності української продукції на світовому ринку.