Працюючи без фінансової державної підтримки, ринок агрострахування скорочується. Хоча має неабиякий потенціал для розвитку.

Вітчизняний ринок агрострахування протягом останнього десятиріччя демонстрував тенденцію до скорочення. Водночас зазнали суттєвих змін умови його діяльності — як у законодавстві так і в бізнесовій діяльності. Звісно, певною мірою вдалося поліпшити якість страхування та стимулювати його розвиток. Інше питання — які перспективи має цей ринок у майбутньому…

Тенденції десятиліття

Проведене проектом Міжнародної фінансової корпорації «Розвиток аграрного сектора у Європі та Центральній Азії» дослідження ринку агрострахування в Україні у 2005–2015 рр. виявило тенденцію до скорочення всіх реальних показників страхування сільськогосподарських ризиків. Передусім — кількості укладених договорів страхування, обсягу застрахованих площ й обсягу зібраних премій в доларовому еквіваленті.

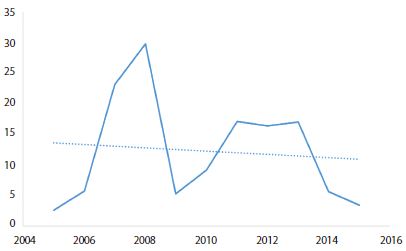

Рис. 1. Динаміка зібраних премій у 2005–2015 рр., млн дол.

В межах зазначеного десятирічного періоду відбувалися короткострокові коливання ринку — як реакція на певні заходи державної політики, зміни в законодавстві або зміни загальної економічної ситуації в країні. Зокрема, з 2005-го до 2008-го спостерігалося пришвидшене зростання ринку (рис. 1), оскільки у ці роки з державного бюджету виділялися субсидії на компенсацію частини страхової премії. Обсяг зібраних страхових премій зріс у цей період у 12 разів. Коли у 2009-му виділення субсидій було припинене, відбулося різке падіння ринку, зокрема, обсяг зібраних премій скоротився у 6 разів.

У період з 2009-го до 2013 року паралельно тривали два процеси: з одного боку, ринок агрострахування адаптувався до роботи в умовах відсутності державної фінансової допомоги, з другого — тривав пошук системних заходів для створення оптимальних правил гри на цьому ринку. У цей час було ухвалено спеціальний закон з агрострахування, який унормовував особливості страхування сільськогосподарської продукції з державною підтримкою, була запроваджена спеціальна ліцензія на здійснення добровільного страхування сільськогосподарських ризиків, запроваджена програма підготовки та сертифікації аварійних комісарів для проведення андерайтингу й оцінки збитку в агрострахуванні. Було створено й Аграрний страховий пул, що мав виконувати роль консолідованого представника страхового сектора та співпрацювати з урядом щодо виконання програм державної підтримки агрострахування.

У 2013-му на фоні загального економічного спаду розпочався етап скорочення ринку агрострахування, а його ефективну систему на той час так і не було створено. Роль державного компонента в системі виявилася слабкою. До того ж Аграрний страховий пул дискредитував себе, діючи в інтересах обмеженого кола учасників ринку.

Підбиваючи підсумки року

У 2015 році страхування сільськогосподарської продукції здій снювали 12 страхових компаній — це 26% загальної кількості тих, що отримали ліцензію на таку діяльність (табл. 1). Середня річна ставка страхової премії торік становила 2%, зокрема 3,3% — за ризиками перезимівлі та 1,7% — за весняно-літніми ризиками. Великий відсоток договорів (75%) було укладено на страхування озимих культур від повної загибелі на період перезимівлі. Страхували переважно озиму пшеницю. На другому місці — озимий ріпак. На третьому — соняшник і кукурудза.

Таблиця 1. Страхування у 2015-му андерайтинговому році

Рівень виплат у 2015 році становив 12,9%, зокрема 37,5% — за договорами перезимівлі та 3,4% — за договорами на весняно-літній період. За часткою здійснених страхових виплат сільгоспкультури розташувалися у порядку, що відповідає їхній частці в загальній застрахованій площині.

Значні обсяги страхування у 2015 році припадають на договори, укладені в рамках участі страхових компаній у державних програмах фінансування сільгоспвиробників. Це програми Аграрного фонду та Державної продовольчо-зернової корпорації України (ДПЗКУ). За цими програмами було укладено 230 договорів (або 23,9% від загальної кількості), застраховано 18% площ сільськогосподарських угідь, зібрано 51,2% від усіх страхових премій та виплачено 10,9% від загальної суми страхового відшкодування. Середня ставка премії за договорами, укладеними в рамках державних програм фінансової підтримки, була вищою за середню ставку премії за усіма договорами та склала 3,8%, а рівень виплат – нижчим за відповідний показник за усіма договорами та склав 3,5%

Таблиця 2. Страхування в першій половині 2016-го андерайтингового року

2016-й: ставка премії зростає

У першому півріччі 2016 року страхування сільгоспкультур здійснювали 10 страхових компаній, або 21% усіх компаній, що мають відповідну ліцензію (табл. 2). Середня ставка страхової премії за зимовий період становила 4,1%, що перевищує ставку премії за аналогічний період попереднього року. Найбільше сільгоспвиробники страхували озиму пшеницю (частка озимої пшениці за показником застрахованих площ і за показником зібраних премій перевищує 90%). На другому місці озимий ріпак (6%). Решта припадає на озимі ячмінь і жито.

За програмою фінансування сільгоспвиробників через Аграрний фонд було укладено 87 договорів, що складає 39,5% їх загальної кількості, та застраховано 34,7% сільськогосподарських угідь. Водночас за цими договорами було зібрано 62,4% страхових премій.

Від’ємна динаміка — не вирок

Цифри свідчать про те, що ринок агрострахування в Україні повільно скорочується. Для країни з великим потенціалом аграрного сектора економіки насиченість ринку агрострахування страховими продуктами й обсяги страхування сільськогосподарських ризиків є, вочевидь, недостатніми. Понад 70% страхових компаній, що отримали ліцензію на цей вид страхування, утримуються від діяльності в цьому напрямі. Мотивом для укладення договорів страхування значною мірою залишається отримання державної фінансової підтримки за програмами Аграрного фонду та Держаної продовольчо-зернової корпорації України. Набір страхових продуктів, якими користується ринок, невеликий. Це головним чином страхування озимих культур (переважно озимої пшениці) від повної загибелі на період перезимівлі. У весняно-літній період ринок послуговується страховими продуктами, що покривають невеликий перелік малоймовірних ризиків — про це свідчить низька середня ставка страхової премії. Натомість не покриваються деякі важливі (з позиції виробника) ризики, зокрема, посуха.

Проте картину скорочення ринку, яку дає нам статистика, є сенс сприймати в ширшому контексті. Ринок агрострахування в Україні працює без фінансової підтримки держави. У таких ситуаціях, як свідчить досвід розвинених країн, ця система функціонує в мінімальному обсязі, зокрема, забезпечує страховий захист від поіменованих ризиків (таких як град і вогонь). Зважаючи на це, набір страхових продуктів на весняно-літній період цілком прийнятний для умов діяльності українського ринку.

А його поточний стан, з огляду на складну макроекономічну ситуацію, можна вважати природною та виправданою консервацією зі збереженням потенціалу розвитку. Страховики розуміють цінність і значення агрострахування, яке визначається потенціалом самого аграрного сектора.

Загалом на ринку сформувався кістяк із 6–7 страхових компаній, що стабільно працюють уже протягом багатьох років. Вони реально страхують агробізнес, утримують свою частку ризиків і виплачують відшкодування. Знання й технічні рішення, якими послуговується ринок, постійно вдосконалюються.

Підвищенню довіри до агрострахування сприяють добре підготовлені й сертифіковані аварійні комісари. Законодавча база, хоча ще й не надто досконала, проте перебуває на конт ролі урядовців й учасників ринку. Отже, незважаючи на від’ємну динаміку, ринок агрострахування в Україні має неабиякий потенціал для розвитку. Водночас для реалізації цього потенціалу необхідні системні зусилля держави, зокрема, вдосконалення регулювання та надання фінансової підтримки.

Вікторія Якубович, економіст, фахівець Міжнародної фінансової корпорації

газета “АгроМаркет”, травень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».