Місткість зерносховищ в Україні зросла за десятиліття лише на 10–12 млн тонн. Попит усе ще перевищує пропозицію.

Зважаючи на те, що зберігання зерна в елеваторах — один зі шляхів розв’язання проблеми сезонного збуту продукції, нині елеваторне господарство в Україні повністю залежне від розвитку агросектору. Що потужніше зростають обсяги сільгоспвиробництва, то актуальнішим є введення в експлуатацію нових зерносховищ. Утім, за нашими оцінками, найближчими роками елеваторне господарство розвиватиметься не «завдяки», а «попри» зовнішні чинники.

«Банок» вистачає. Чи на всіх?

У квітні 2018-го, за даними Agrex, в Україні налічувалося 761 сертифіковане елеваторне підприємство (за оцінками інших джерел, їх уже понад 1000). Потужності вітчизняних зернових елеваторів становлять від 35,6 до 45 млн тонн. Близько половини з них (46% місткості) — це склади підлогового зберігання (в ліпшому разі — реконструйовані) з низьким рівнем механізації й автоматизації. Решта (приблизно в рівному співвідношенні) — сучасні елеватори з повним технологічним циклом і старі підприємства з бетонними силосами, що вже відпрацювали понад 30 років і їх термін експлуатації добігає кінця. 27% відомих зерносховищ зосереджено в керуванні в 15-ти потужних агрохолдингів України й торгових компаній, а найбільшим власником є Державна продовольчо-зернова корпорація (ДПЗКУ).

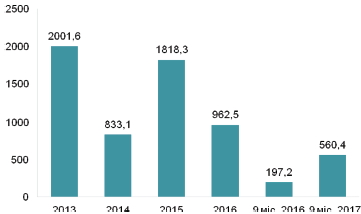

Рис. 1. Уведення в експлуатацію елеваторних

потужностей, тис. тонн одночасного зберігання

Наявні елеватори й склади спроможні забезпечити зберігання 42% валового збору зерна й насіння олійних культур; 81–82% всіх відомих в Україні зерносховищ мають можливість відвантаження на залізничний транспорт, проте їхня інтенсивність суттєво розрізняється — від мінімального показника в 100 т/добу до максимального 8000 т/добу (середня інтенсивність відвантаження на залізниці становить 870–900 т/добу — еквівалент 16 залізничних вагонів).

Зростання кількості елеваторів в Україні розпочалося чотири роки тому — після скасування в квітні 2014-го обов’язкової сертифікації зерноскладів. На той час сегмент сертифікованих зерносховищ налічував близько 700 елеваторів. Та внаслідок зміни правил гри на ринку обсяг потужностей у цій категорії постійно змінювався. Найнижчі обсяги введення в експлуатацію потужностей елеваторів було зафіксовано у 2014-му: 833,1 тис. тонн одночасного зберігання (рис. 1). У 2015-му показник майже досягнув докризового рівня, однак наступного року припинив зростання. Торік темпи нарощення елеваторних потужностей знову пришвидшилися (560,4 тис. тонн — із січня по вересень 2017-го проти 197,2 тис. тонн за такий самий період 2016-го). Елеватористи активно запроваджують проекти з упровадження системи керування технологічними процесами енергоефективності, відновлення виробничо-технічних лабораторій, закупівлі сучасного зерносушильного й очисного обладнання тощо.

Про тренди та їх причини

Близько 89% елеваторів (зокрема, в Полтавській, Кіровоградській, Вінницькій областях) орієнтовані на доставку агропродукції автомобільним транспортом. Понад 75% елеваторів (переважно на Полтавщині, Вінниччині, Хмельниччині) мають інфраструктуру для залізничного транспорту. Вантаж із річкового транспорту можуть приймати близько 53 елеваторів (найбільше їх розміщено вздовж Дніпра й на півдні країни). Якщо говорити про тенденції, то найпоширеніші елеватори орієнтовані на автомобільний і залізничний транспорт. Утім, через обмеження, пов’язані з перевезеннями автотранспортом (посилення габаритно-вагового контролю), зростання вартості залізничних перевезень, брак локомотивів і вагонів у піковий період, поступово відроджується й річковий транспорт. Тому виникла потреба в будівництві відповідних зберігальних потужностей. Для повноцінного розвитку цього напряму ми вбачаємо дві основних проблеми:

• застаріла технічна база річкового транспорту України;

• недосконалість галузевого законодавства.

На тлі соціально-політичної й економічної ситуації, що склалася в Україні протягом кількох останніх років, торгівля елеваторами активізувалася. Однією з причин такого тренду (зокрема, в Луганській, Донецькій і сусідніх областях, наприклад, Харківській) є виникнення низки суттєвих ризиків (зриву роботи об’єктів, фізичного руйнування тощо). Важливим чинником стала також локація розташування елеваторів щодо транспортних шляхів. Так, за суттєвого збільшення логістичних витрат на тлі зростання цін на енергоресурси й нестабільність валютного курсу, зменшився попит на віддалені зерносховища.

Суттєво впливає на інтенсивність розвитку елеваторної галузі й законодавча база (нині діяльність зерносховищ регулює закон «Про зерно й ринок зерна в Україні»). Протягом кількох років втратила чинність низка нормативних актів — регламенти, інструкції тощо. Нові законопроекти й досі перебувають на розгляді. Все це створює складну систему регулювання й контролю — часто із застарілими нормами, невідповідністю між окремими законодавчими актами чи з неоднозначним трактуванням.

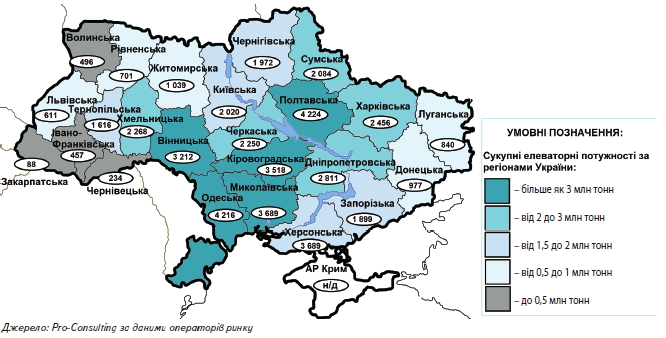

Рис. 2. Елеваторні потужності по областях України, тис. тонн

Ціна питання

Попри те що елеваторна галузь розвивається, за десятиліття місткість зерносховищ зросла лише на 10–12 млн тонн, і попит усе ще перевищує пропозицію. Передусім це відчутно малому й середньому бізнесу (в усіх регіонах країни). Найменше забезпечені чотири області — Донецька (елеватори здатні забезпечити лише 24,3% загальної потреби), Закарпатська — 25,9%, Івано-Франківська — 27,2%, Львівська — 30,1%. Найкраща ситуація щодо співвідношення обсягів виробництва зерна та місткості зерносховищ в Одеській області (69,3%) з урахуванням коефіцієнта обороту (1,2), Житомирській — 65,2%, Миколаївській — 63,9%, Полтавській — 60,6%, Херсонській — 57,9%.

Вартість власного елеватора сьогодні може становити 200 дол. США за 1 т зберігання. Тобто об’єкт потужністю 50 тис. тонн — це приблизно 10 млн дол. США (для порівняння: модернізація старих потужностей — щонайменше 50% вартості нового об’єкта). Навряд чи у кожного українського сільгоспвиробника є можливість інвестувати (чи бодай позичити в банку) таку суму для оптимізації свого бізнесу в майбутньому. Втім, малі й середні агропідприємства мають змогу кооперуватися й будувати разом. І приклади такі в в Україні вже є. Щоправда, й потенціал для подальшого розвитку галузі чималий. Зокрема, лише чверть наявних в Україні зерносховищ мають повний технологічний цикл і можливість відвантаження до 5000 т/добу. Втрати у таких сучасних елеваторах не перевищують 1%. Натомість у підлогових складах, як з’ясували аналітики Світового банку, виробник ризикує щомісяця недорахуватися 15% свого зерна, що за нинішніх не надто оптимістичних ринкових цін на зерно аж ніяк не сприяє зростанню доходів агровиробників. Технологічно застарілі склади потребують у кілька разів більше газу й електроенергії для сушіння зерна, внаслідок чого їхні послуги коштують щонайменше на 10% дорожче. Далеко не всі можуть приймати габаритні вантажівки, а зношене обладнання в рази збільшує час завантаження й розвантаження вагонів-зерновозів.

До слова, попит на послуги елеваторів невеликої потужності може невдовзі поменшати, а в гіршому разі — частина з них взагалі нездатна буде себе окупити (нагадаємо, надалі «Укрзалізниця» має намір не вантажити зернові на дрібних станціях, де партії становлять менше ніж 5 вагонів). Як наслідок — не виключене зростання попиту на перевезення автомобільним транспортом, що також може спричинити до підвищення тарифів на перевезення.

***

Нехай там як, зерно для сільгоспвиробника — це найкращий «депозит», а його зберігання — серед пріоритетних викликів. Саме тому елеваторна галузь і надалі залишатиметься інвестиційно привабливим сегментом. Особливо на тлі суттєвих цінових коливань, коли дедалі актуальнішою є стратегія стримування реалізації врожаю. Крім того, на часі врегулювання законодавства щодо річкового флоту, відродження якого дозволить наростити пропускну спроможність аграрної логістичної інфраструктури, а тому дасть поштовх для подальшого розвитку галузі. За оцінками компанії ProСonsulting, найближчими роками попит на зберігання створюватимуть самі учасники ринку. Україна як потужний виробник зернових культур поки що поступається високотехнологічним країнам. Утім, зважаючи на зростання світової потреби у продовольстві, перспективи цього гравця ринку важко не помітити.

Марія Морозова, аналітик Pro-Consulting

газета “АгроМаркет”, травень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».