У сезоні-2024 агровиробникам слід робити ставку на менш затратні культури та планувати стабільний середній урожай

Як керувати собівартістю

У сезоні-2024 агровиробникам слід робити ставку на менш затратні культури та планувати стабільний середній урожай.

Український агросектор і далі зазнає великих збитків й стикається з ризиками через повномасштабну війну, серед яких — несприятливі ціни на продукцію рослинництва, зменшення можливостей продажу, обмеження в логістиці тощо. Водночас агровиробники оптимізують витрати, находять нові канали збуту продукції, змінюють структуру посівних площ, намагаючись утримати бізнес на стабільному рівні.

Дані досліджень Agrohub Benchmarking, які Agrohub проводить уже шостий рік поспіль за участю понад 120 польових компаній із загальним земельним банком близько 2 млн гектарів, допомагають оцінити, що відбувається з ефективністю та рентабельністю агробізнесу в динаміці. А також відкривають перед українськими агрокомпаніями можливості для керування собівартістю.

Підсумки продажів врожаю-2023

Логістичні труднощі в агро призвели до ситуації, що зерно, зібране 2022 року, компанії збували протягом усього 2023-го. У мирні ж часи фіналізація продажів торішнього врожаю відбувалася максимум у травні. Тому наприкінці 2023 року Agrohub підбив підсумки збуту врожаю-2022 з урахуванням поточних ринкових цін і витрат на зберігання.

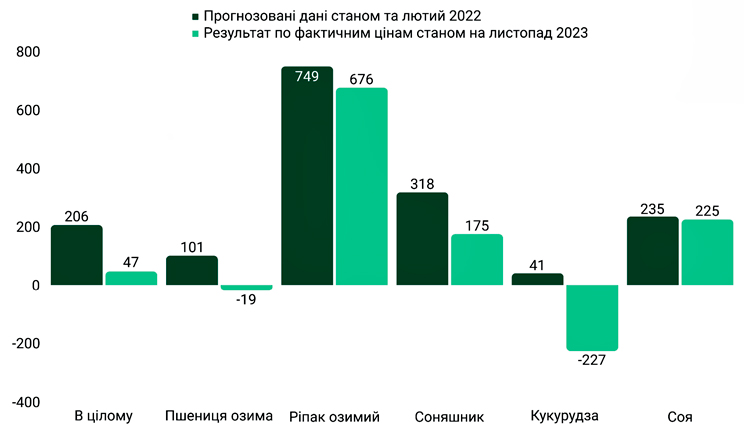

Зокрема, показник EBITDA за сезон-2022 по основних культурах становить 47 дол./га. Натомість прогнозні значення щодо EBITDA у лютому 2023 року були на рівні 206 дол./га, коли агровиробники мали оптимістичні сподівання на стабільну роботу зернового коридору. Тобто фактичний результат є меншим за очікуваний більше ніж у 4 рази. ROWC, показник рентабельності оборотного капіталу вирощування культур, становив 4%, в той час як прогнозне значення на початку 2023 року було 19%.

Показник EBIDTA за сезон-2022 по основних культурах, дол./га

Дані щодо рентабельності врожаю-2022 представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн га у березні — на початку квітня 2023 р., а також у жовтні-грудні 2023 р.

Згідно з дослідженням окремі культури через низькі ціни й підвищені витрати на логістику є збитковими. Зокрема, кукурудза (EBITDA — мінус 227 дол./га, ROWC — мінус 16%), якій 2022 року належала основна питома вага в структурі сівозміни й, відповідно — значний обсяг на елеваторах протягом усього періоду зберігання та витрат на це. Також збитковою за результатами сезону-2022 є озима пшениця (EBITDA — мінус 19 дол./га, ROWC — мінус 2%).

Проте олійні культури лишились прибутковими, найбільше — озимий ріпак, який в основному продали ще 2022 року, відтак не забрав додаткових коштів на зберігання. Його EBITDA становить 676 дол./га, ROWC — 61%. На другому місці — соя (EBITDA — 225 дол./га, ROWC — 27%, на третьому — соняшник (EBITDA — 175 дол./га, ROWC — 20%).

Показник ROWC за сезон-2022 по основних культурах, %

Дані щодо рентабельності врожаю-2022 представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн га у березні — на початку квітня 2023 р., а також у жовтні-грудні 2023 р.

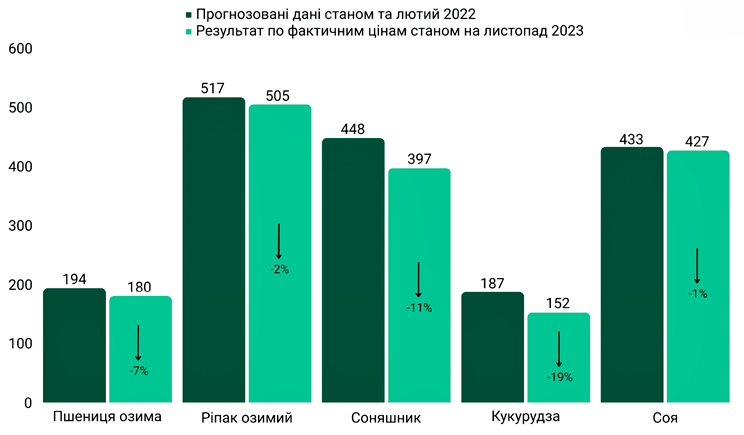

Окрім високих витрат на зберігання та логістику на кінцевий результат також вплинуло істотне зниження цін на продукцію. Так, на кукурудзу ціна впала на 19% (187 дол./т — на початку 2023 року, 152 дол./т — в середньому за сезон), на соняшник — на 11% (448 дол./т та 397 дол./т відповідно). Ціни на ріпак і сою змінилися несуттєво — на 2% (517 та 505 дол./т) й 1% (433 та 427 дол./т) відповідно.

Динаміка цін на сільськогосподарську продукцію сезон 2022, дол/т (EXW, без ПДВ)

Дані щодо рентабельності врожаю-2022 представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн га у березні — на початку квітня 2023 р., а також у жовтні-грудні 2023 р.

Логістичні можливості та динаміку збуту, які вирішать долю наступного сезону продажів, поки що точно передбачити важко. Але певні інструменти впливу на собівартість аграріям доступні, які варто активно застосовувати в поточних складних умовах. Подивимося детальніше на структуру витрат і можливості їх збалансування.

Динаміка витрат на 1 га

Через зниження віддачі на робочий капітал агровиробники звертають увагу на менш витратні культури з боку ресурсомісткості та прогнозів щодо зростання витрат на 1 га. Адже структура витрат агрокомпаній змінилася, бо підвищилися ціни на певні ресурси, зокрема на добрива. Ця тенденція пов’язана не лише з повномасштабною війною — стрімке підвищення вартості добрив розпочалося ще під час пандемії коронавірусу, проте з повномасштабним вторгненням ситуація стала ще критичнішою.

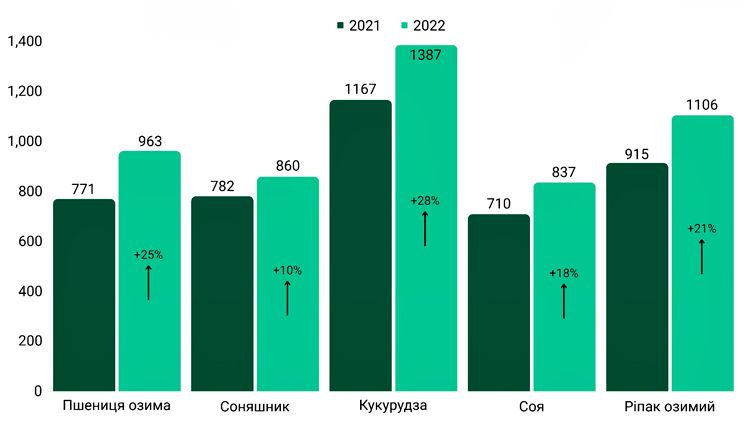

Візьмемо для прикладу кукурудзу. 2021 року середні витрати в розрахунку на 1 га кукурудзи становили 1167 дол., а за підсумками сезону-2022 — 1387 дол./га, тобто зросли на 19%. Відповідно зміни відбулися і в структурі витрат: найбільше подорожчали добрива — з 9 до 15%, а також пальне — з 5 до 7%. Тож не дивно, що спостерігається чітка тенденція до зменшення площ посівів кукурудзи, а цього року деякі виробники й зовсім планують від неї відмовитись.

Витрати на вирощування сільськогосподарських культур, дол./га (EXW, без ПДВ)

Дані щодо рентабельності врожаю-2022 представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн га наприкінці 2021та 2023 років

Значне збільшення витрат на гектар також відбулося по озимій пшениці. За підсумками 2022 року вони становили 963 дол./га за врожаєм 2022 року (+25%, як порівняти з 2021-м) та по озимому ріпаку — 1106 дол./га (+21%). Витрати на гектар сої збільшились на 18% й становили 837 дол., а збільшення видатків на вирощування соняшнику виявилось найменшим — 860 дол./га (+10%, як порівняти з 2021-м).

Вочевидь побудова сівозміни стане одним із вирішальних чинників у керуванні доходами та витратами в сезоні-2024. Доцільно буде зосереджуватися на тих культурах, що максимізують прибуток з одного гектара — звісно, враховуючи базові принципи розумної сівозміни з агрономічного погляду. Тому цього року, ймовірно, і далі триватиме тренд на збільшення посівів олійних культур, нішевих культур і цукрового буряку, який, незважаючи на ризикованість у вирощуванні загалом і значне збільшення витрат, є прибутковою культурою у воєнні часи.

Добрива як основна стаття витрат

Аналітика Agrohub Benchmarking чітко демонструє зміну стратегії агровиробників 2023 року: вони вносили таку кількість добрив і застосували такі технології, щоб отримати стабільні середні врожаї, а не максимальні, яких прагнули і які збирали в довоєнний період. Адже основне завдання в складні часи — не отримання великих прибутків, а збереження бізнесу, підтримання його стабільним. Така стратегія є цілком доцільною, коли потрібно забезпечити стабільний результат в умовах багатьох ризиків, якими неможливо керувати.

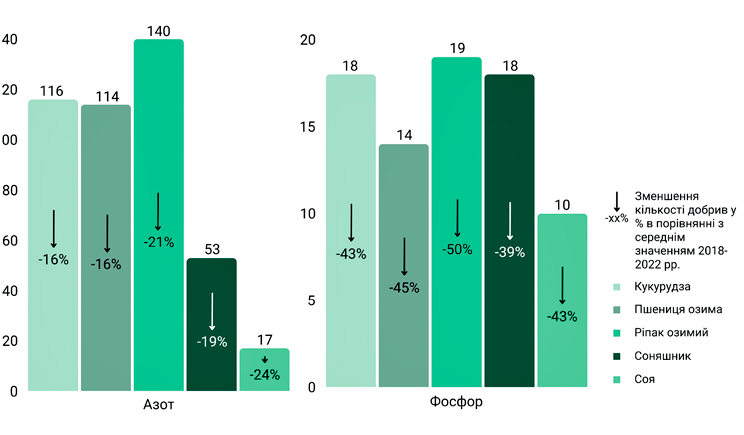

Внесення азоту та фосфору у сезоні-2023, кг/га — планові дані

Дані щодо рентабельності врожаю-2022 представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн у 2018–2022 рр., щодо планових внесень — серед тих самих учасників у березні — на початку квітня 2023 р.

Щоб з’ясувати, які підходи у використанні добрив застосовували агровиробники у сезоні-2023, у березні 2023-го ми опитали агрокомпанії щодо внесення таких діючих речовин, як азот, фосфор, калій і сірка та порівняли їх із фактичними обсягами внесених добрив у 20182022 рр. Ці дані хоч і були плановими, але дають змогу оцінити динаміку змін у виробничих підходах сезону-2023, оскільки на початку весни виробники вже мали затверджений план дій і закуплені добрива, частину яких унесли восени.

Найменше скорочення торкнулося азоту як основного добрива. За результатами бачимо, що на кукурудзі та пшениці планувалося зменшення всього на 16% проти середніх даних за 2018–2022 рр., на соняшнику — на 19%, на ріпаку — на 21, на сої — на 24%.

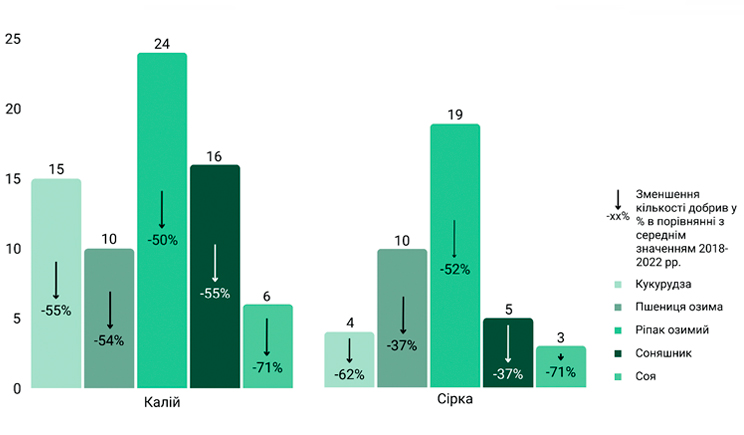

Внесення калію та сірки у сезоні-2023, кг/га — планові дані

Дані щодо фактичних внесень добрив представлені з досліджень компанії Agrohub, проведених серед 119 польових компаній із загальною площею 1,9 млн га у 2018–2022 рр., дані щодо планових внесень — серед тих самих учасників у березні — на початку квітня 2023 р.

Щодо інших діючих речовин, то є розбіжності залежно від конкретної культури. Наприклад, найбільше планувалося зменшити внесення калію та сірки на сої — плановий рівень внесення знизився від попередніх на 71%. Значне зниження планових обсягів сірки також бачимо на кукурудзі — на 62%. По решті культур скорочення запланованих внесень калію, фосфору та сірки відбулося на рівні від 37 до 55%.

Ціни на добрива, ймовірно, підвищуватимуться й надалі разом з іншими викликами. Тому оптимізація витрат на гектар — це основне завдання для агровиробників, які загалом уже адаптувалися до реалій війни. Тож підсумую: оптимізація витрат передбачає, по-перше, орієнтир на стабільний середній урожай замість максимального і відповідне витрачання ресурсів, по-друге — розумну побудову сівозміни й дуже обережне додавання в неї ресурсомістких культур. Більше з тим, це позитивно впливатиме на галузь у довгій перспективі. А ефективніше керувати собівартістю компанії можуть, керуючись аналітикою й ухваленням data-driven рішень у бізнесі.

Зазначені дослідження компанії Agrohub були проведені серед 119 польових компаній із загальною площею 1,9 млн гектарів із 2018-го по 2023 роки.