Промайнув вересень, а отже, можна спробувати підбити перші підсумки цьогорічного врожаю зерна. Так, збирання ранніх зернових уже давно завершено, а жнива кукурудзи просуваються високими темпами. За попередніми оцінками аналітиків, цьогорічний урожай зерна в Україні становитиме 63–64 млн тонн. Це звичайно трохи не дотягує до торішнього рекорду у 65,6 млн тонн, але є дуже пристойним результатом, зважаючи на ті погодні умови, що нам подарувало цьогорічне літо. Прогнози валового збору кукурудзи коливаються від 26,5 до 27,5 млн тонн і за оцінюванням профільного міністерства становитимуть 27 млн тонн, що лише на 2% нижче від тогорічного показника. Щодо врожаю пшениці та ячменю, то він оцінюється у 26,6 і 8,6 млн тонн відповідно.

Після трьох місяців від старту поточного торгового року можна з упевненістю говорити, що українське зерно не лише в полі, та коморі, — його вже навіть частково продано споживачам по всьому світу. З початку сезону (станом на 26 вересня) Україна поставила на світові ринки 9,5 млн тонн зерна. Експорт пшениці становив 5,25 млн тонн, ячменю — майже 3 млн тонн, а кукурудзи — 1,22 млн тонн. Цьогорічний показник навіть на 1 млн тонн перевищив торішній. І це при тому, що за підсумками 2016/17 маркетингового року Україна поставила на світові ринки рекордну кількість зерна — 43,8 млн тонн. За прогнозами «Консалтингової Агенції ААА», в сезоні 2017/18 МР експорт пшениці з України становитиме 17 млн тонн, ячменю — 4,6, а кукурудзи — 19 млн тонн відповідно. Отже, понад 40 млн тонн українського зерна поточного маркетингового року буде реалізовано на світових ринках.

Ще на початку маркетингового року прогнози виробництва ранніх зернових, і зокрема пшениці, для України були більш ніж обережними, зважаючи на ті посушливі явища, які ми всі спостерігали на більшості територій нашої країни навесні та влітку поточного року. Проте за останніх два тижні збиральної кампанії оцінювання врожаю пшениці почали різко переглядати. Середня врожайність стрімко пішла вгору, й на виході ми отримали пропозицію зерна, яка лише на 1% поступалася минулорічній. Звісно, можна дискутувати про те, що стало причиною: неочікувана висока врожайність зерна в західних регіонах чи виведення фермерами з тіні залишків зерна врожаю 2016 року. Втім, визначальним є факт наявності на ринку понад 26 млн тонн пшениці.

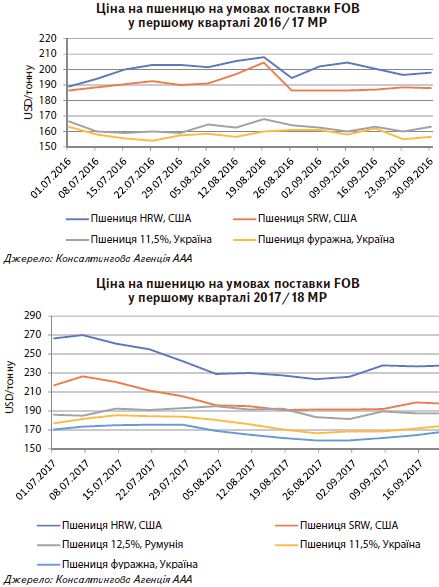

Те, що саме на пшеничному ринку цього року відбуватиметься все найцікавіше, було зрозуміло ще на початку сезону, але що саме відбуватиметься з ціновими трендами, стало несподіванкою для більшості гравців ринку не лише в Україні, а й поза її межами. Нетипова для початку сезону крива цінового тренду (рис. 1–2) чітко демонструє зміни настроїв у трейдерів залежно від стрімкого потоку ринкової інформації.

З високого старту — в новий сезон

Більшість аналітиків ще на початку сезону прогнозували лідерські позиції з експорту для Росії. Втім, різке зростання прогнозів виробництва для РФ та України фактично обвалило світові ринки в другій половині липня й у серпні. За останніми оцінюваннями USDA, обсяг виробництва пшениці в РФ становить 81 млн тонн (проти 72,5 торік), а прогноз її експорту — 32,5 млн тонн (проти 27,8 млн тонн торік).

Старт сезону охарактеризувався ціновим сплеском, що є нехарактерним для початку сезону. Ціни розігрівалися різким скороченням виробництва в США (проти показників минулого року). Саме високі стартові умови не дали цінам опуститися нижче за минулорічні навіть на дні після надходження повідомлення про обсяги російського зерна. Лише повідомлення, що майбутній урожай в Австралії буде лише 22,5 млн тонн (проти 33,5 млн тонн минулого року), надав цінам таку необхідну й очікувану підтримку. Врожай пшениці у ЄС хоч і буде вищим за торішні 145 млн тонн, але його оцінювання весь час знижується, й за прогнозом USDA, становить лише 148,9 млн тонн, тож і експорт очікується лише на рівні 28,5 млн тонн.

Попри всі ці бурхливі інформаційні хвилі поточного сезону експортна ціна на українську продовольчу пшеницю в середньому на 8,5% перевищувала тогорічні показники, а на максимумі ця різниця доходила до 17%. Водночас різниця між поточними й минулорічними експортними цінами на фуражну пшеницю становить лише 6%. На це є сенс звернути увагу тим виробникам, хто дотримується позиції: «Що вродило, те й продам!»…

Стандарти потребують перегляду

Доволі тривожним дзвіночком є те, що попри постійне збільшення обсягів виробництва частка якісного продовольчого зерна, яке ми можемо запропонувати світові, так і є на доволі низькому рівні. Для прикладу сусідня з нами Румунія продає пшеницю з умістом білка 12,5% і це відразу робить її в середньому на 10 дол. на тонні дорожчою за українську з умістом білка 11,5%. Отже, постає запитання, що заважає українським аграріям виробляти дорожче зерно, яке має вищий попит на ринку? Які ще стимули, крім високої ціни, мають стимулювати фермера зосередитися на виробництві продовольчого зерна? Невже якщо «пряник» не спрацьовує, то буде користь лише від «батога»?

На часі перегляд стандартів на пшеницю й приведення їх у відповідність до вимог ринку. Може хоч це якимось чином стимулюватиме сільгоспвиробника звертати увагу на якість вирощуваної продукції. Ні для кого не є новиною те, що пшениця з білком нижчим за 11,5% у світі продовольчою не вважається. Невідповідність внутрішніх стандартів світовим і заборона змішування зерна наразі сильно впливають на закупівельні ціни й створюють додатковий дисконт до ціни.

У профільному міністерстві визнають, що цю проблему треба розв’язувати. Втім, велике питання, чи вдасться переглянути стандарти вже цього року. Загалом система обліку якісних і кількісних показників зерна в Україні вкрай застаріла, тому швидке розв’язання цієї проблеми може суттєво поліпшити ситуацію на зерновому ринку й збільшити дохідність аграрного бізнесу зокрема. Поточного сезону, коли обсяг пропозиції пшениці на внутрішньому ринку дозволяє експортеру вільно маневрувати, залишаючи широкий простір для обрання контрагента, лише якість товару та репутація стануть вирішальними в обранні постачальника.

Зважаючи на згадані чинники, варто очікувати незначного зростання цінового тренду протягом маркетингового року, на який у найближчі місяці суттєво впливатиме подальший розвиток ситуації в Австралії. З іншого боку, триватиме тиск із боку високого, хоч і нижче за минулорічний, рівня світового врожаю — 744,85 проти 753,31 млн тонн у 2016/17 МР та рекордного рівня перехідних залишків — 263,14 млн тонн.

У пошуку цінових драйверів

На ринку кукурудзи ситуація прозаїчніша: надлишок пропозиції і далі тиснутиме на світові ціни. Так, світове виробництво кукурудзи, за останніми прогнозами Міністерства сільського господарства США, становитиме 1,03 млрд тонн проти 1,07 минулого року, а світова торгівля зросте з 144,5 до 152,3 млн тонн. На відміну від пшениці ціна на кукурудзу протягом літнього періоду постійно знижувалась і на початок вересня в середньому на 5 дол. на тонні поступалася тогорічній. Отже, фінансової подушки та запасу міцності на момент старту збирання нового врожаю ринок кукурудзи не мав, тому доходність цієї культури за підсумками маркетингового року знову буде мінімальною.

Звичайно робити навіть середньострокові цінові прогнози практично неможливо, але ймовірність спадного цінового тренду принаймні до початку грудня досить висока. Так, попри зниження виробництва кукурудзи Сполученими Штатами з 384,8 до 360,3 млн тонн даватимуться взнаки рекордні світові залишки на старті поточного сезону у 226, 96 млн тонн. Варто зазначити, що через різке скорочення виробництва кукурудзи в США поточного року більшість аналітиків прогнозують розширення посівних площ навесні майбутнього року. Якщо ці прогнози підтвердяться, то це додатково тиснутиме на ціни в другій половині 2017/18 МР. Нині біржові гравці намагаються відшукати будь-які чинники впливу на ринку кукурудзи, які можуть надати підтримку цінам.

Водночас ані зменшення прогнозу виробництва в Бразилії та Китаї (з 98,5 та 219,5 млн тонн торік до поточних 95 і 215 млн тонн відповідно) не є драйверами цінового росту, оскільки це вже не новина. Незначні рухи можливі в разі подальшого погіршення ситуації з урожаєм кукурудзи в країнах ЄС, зокрема у Франції (у вересневому прогнозі USDA скорочено оцінювання обсягів виробництва цієї культури у ЄС до 59,38 млн тонн), але таке скорочення не є суттєвим. Наразі станом на початок маркетингового року для кукурудзи (01.09.2017) експортна ціна на неї на умовах FOB, як в українських портах на Чорному морі, так і в американських у Мексиканській затоці, становила лише 160 дол./т зерна й продовжила своє падіння протягом усього вересня.

Неочікувано цьогоріч у лідери з прибутковості може вийти ячмінь, ціна на який у портах Чорного моря з початку сезону вже зросла зі 160 до 180 дол./т (торік у цей період давали близько 150 дол./т на умовах постачання FOB) і зрівнялася із ціною продовольчої пшениці. Така вкрай сприятлива для українських виробників ситуація склалася через скорочення пропозиції цієї культури на світових ринках на тлі стабільного попиту. Зокрема, в Україні в сезоні 2017/18 МР посівні площі під ячменем знизилися до 2,55 млн гектарів. Висока маржинальність цієї культури може стимулювати розширення її посівних площ під урожай наступного року. Поки що аграрне міністерство прогнозує посівні площі під озимий ячмінь в обсязі 926 тис. гектарів, що лише на 2,9% перевищує аналогічні показники минулого року. Висока ціна сприяє активній торгівлі — 65% цієї культури вже відправлено на експорт.

***

Водночас попри рекордні врожаї та інші здобутки, на українському зерновому ринку є величезна кількість проблем і підводних каменів, які лягають важким тягарем саме на плечі товаровиробників. Ми можемо говорити про світові тренди, експортні партії, нові ринки збуту, але всі неузгодження й огріхи, що виникають на шляху зерна від поля до борта судна, сидять у ціні, за якою купують зерно у фермера. Негаразди з внутрішньою логістикою, невідповідність стандартів і заборона змішування, утиски з боку фіскальних, митних або інших контролювальних органів — усе це знижує прибутковість ланцюга безпосередньо виробництва зерна в Україні та позбавляє наших фермерів можливості інвестувати в сучасні технології та гальмує розвиток галузі в цілому. Як на мене, для подолання цих проблем державі варто пишатися не рекордними врожаями, а ефективністю виробництва.

Марія Колесник, експерт аграрного ринку

газета “АгроМаркет”, жовтень 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Старт сезону охарактеризувався ціновим сплеском, що є нехарактерним для початку сезону. Ціни розігрівалися різким скороченням виробництва в США (проти показників минулого року). Саме високі стартові умови не дали цінам опуститися нижче за минулорічні навіть на дні після надходження повідомлення про обсяги російського зерна. Лише повідомлення, що майбутній урожай в Австралії буде лише 22,5 млн тонн (проти 33,5 млн тонн минулого року), надав цінам таку необхідну й очікувану підтримку. Врожай пшениці у ЄС хоч і буде вищим за торішні 145 млн тонн, але його оцінювання весь час знижується, й за прогнозом USDA, становить лише 148,9 млн тонн, тож і експорт очікується лише на рівні 28,5 млн тонн.

Старт сезону охарактеризувався ціновим сплеском, що є нехарактерним для початку сезону. Ціни розігрівалися різким скороченням виробництва в США (проти показників минулого року). Саме високі стартові умови не дали цінам опуститися нижче за минулорічні навіть на дні після надходження повідомлення про обсяги російського зерна. Лише повідомлення, що майбутній урожай в Австралії буде лише 22,5 млн тонн (проти 33,5 млн тонн минулого року), надав цінам таку необхідну й очікувану підтримку. Врожай пшениці у ЄС хоч і буде вищим за торішні 145 млн тонн, але його оцінювання весь час знижується, й за прогнозом USDA, становить лише 148,9 млн тонн, тож і експорт очікується лише на рівні 28,5 млн тонн.