Зерновий ринок починає усвідомлювати, що невизначеність лише посилюється

Що далі, то гарячіше

Переживши перше півріччя зернового сезону, ринок починає усвідомлювати, що невизначеність лише посилюється

Перша половина 2020/21 МР була нетипово нестабільною. Давалася взнаки загальна напруженість та невизначеність у світі, проблеми клімату та фінансів. Свою дещицю внесли складнощі з логістикою, питання продбезпеки й тарифні/нетарифні бар’єри, які на тлі пандемії набули ще більшої значущості. Більш волатильний сезон у ціновому аспекті складно й пригадати. І проявлятися така динаміка почала ще задовго до початку маркетингового року. Втім, ринок починає усвідомлювати, що невизначеність лише посилюється. Проаналізуємо, яким було перше півріччя зернового сезону і чого очікувати надалі…

Непогода та неврожай

Передвісниками істотних цінових коливань стали аномально тепла зима, суха весна та неоднорідні й досить контрастні погодні умови в літній період, а також пов’язані з цим суттєві відмінності в оцінках виробництва як в Україні, так і в інших провідних країнах-експортерах.

І хоча обсяги виробництва збиральної кампанії вдалося конкретизувати, додалися нюанси. Мова про відставання темпів збирання та стримування продажів аграріями, а також побоювання щодо недостатньо високої якості врожаю на тлі вкрай посушливої погоди.

Хоч як парадоксально, але через рясні опади в західному регіоні України вперше за 6–7 років якість пшениці нижча, ніж у центральному. Втім, попри песимістичні настрої на початку сезону, пшениця врожаю-2020 має високі показники натури, а співвідношення продовольчої та фуражної в загальному валовому зборі становить 70 : 30.

Через скорочення посівних та збиральних площ під пшеницею, а також зниження показника врожайності, за оцінками ІА «АПК-Інформ», валовий збір пшениці в 2020/21 МР становить 25,2 млн тонн. Це –11% проти 2019/20 МР, але +2,4% проти 2018/19 МР.

Оцінка експертів USDA більш оптимістична: 25,5 млн тонн. Частка України у світовому виробництві скоротилася з рекордних 3,8% у 2019/20 МР до 3,3%. Щоправда, і загальна світова пропозиція пшениці цього року зросла на більш ніж 1%. Оцінки експортного потенціалу зазначеними агентствами збігаються — 17,5 млн тонн, що більшою мірою пояснюється обмежувальними заходами, вжитими в Україні. Так, попри вкрай несприятливий вплив погодного чинника та скорочення врожаю пшениці в Україні, країна, як і раніше, забезпечує практично 10% світового експорту. Хоча в абсолютному значенні частка становить 9% (а це все ж суттєво нижче за торішні 11%). Відтак із урахуванням зростання конкуренції на глобальній арені Україна змістилася у світовому рейтингу експортерів пшениці з 5-го на 6-е місце.

Продбезпека та обмеження

Лише в середині серпня 2020го експортери та чиновники узгодили доповнення до щорічного зернового меморандуму й озвучили граничний обсяг експорту пшениці на рівні 17,5 млн тонн. Це було значно нижче за очікування ринку і дало новий імпульс для зростання цін, спричинивши якщо не ажіотаж, то принаймні стурбованість у колі імпортерів. Ці обставини ще більше ускладнили роботу трейдерів і змусили всіх учасників ринку перебувати в постійному тонусі.

Тим не менше, закладений у доповненнях до меморандуму показник експорту української пшениці більш ніж відповідає її експорту в динаміці за останні 5 років. І якщо згодом український ринок таки пристосувався до обставин, то ситуація в РФ стала причиною нових цінових коливань.

Нагадаю, восени Росія визначила квоту на експорт зерна в 2020/21 МР (17,5 млн тонн), під кінець 2020-го застосувала обмеження в олійному сегменті, згодом заявила про намір, запровадити ще й експортне мито та підвищити його на пшеницю і, можливо, навіть не обнуляти з нового сезону.

Загалом ситуація не виглядає дивною, оскільки в умовах пандемії пшеницю розглядають як основу продбезпеки. Недаремно цей чинник у сукупності з усіма подальшими заходами й тарифними/нетарифними бар’єрами вважається одним із головних і найбільш непередбачуваних. Саме тому увага ринку була і залишається прикутою до формування глобального попиту на продовольство та перспектив локального виробництва. Але, схоже, що в найближчі 5–10 років не буде революційного прориву в обсягах продуктів переробки зерна з України. До того ж, щоб вибити місце під сонцем у цій ніші, доведеться добре попітніти та проявити чималу винахідливість (експорт борошна чи макаронів вимагає чіткого розуміння потреб і запитів імпортерів). Інша справа зерно, з ним простіше. Але також є нюанси…

Тарифні/нетарифні бар’єри

Пандемія породила нові тарифні та нетарифні бар’єри. Деякі країни навіть почали користуватися ними як елементом маніпуляції й політичного тиску. До того ж країни-імпортери дедалі більше прискіпуються щодо безпечності продукції, яку закуповують.

Яскравий приклад — зміни в Регламенті 2020/1085 щодо максимального рівня залишків хлорпірифосу та хлорпірифос-метилу в сільськогосподарській і харчовій продукції, яка постачається до ЄС. Найбільше така вимога ЄС позначиться на ринку пшениці, оскільки діючий нині ліміт для цієї культури становить 0,50 ppm. Незважаючи на досить часті випадки виявлення (кожен п’ятий зразок містив залишкову кількість хлорпірифосу), використання цього пестициду в звичних режимах, як правило, не приводило до перевищень. Однак посилення лімітів у 50 разів — до 0,01 ppm — одразу зробить частину експортного вантажу української пшениці «невиїзною» в напрямку ЄС. За результатами дослідження пестицидів, що містяться в українській продовольчій пшениці 2019/20 МР, компанії Cotecna Inspection (Причорноморський і Балтійський регіони) в 20% досліджуваних зразків містився хлорпірифос. Експерти порівняли (в процентному співвідношенні до сумарного обсягу експорту), як багато пшениці з умістом цієї речовини відвантажила кожна з основних країнекспортерів на зовнішні ринки. Так от, Україна лідирує: 18,5%.

Дякувати, Україна більше конкурує з цими країнами на інших напрямах збуту пшениці. До ЄС, за даними «АПК-Інформ», відвантажено дуже небагато: 1,4 і 1,5 млн тонн — відповідно 8% експорту 2017-го і 9% 2018-го, позаторік узагалі 0,6 млн тонн (3,2%), а торік — 0,74 млн тонн (4,1%).

Озимий клин і перспективи нового врожаю

Ситуативний вплив мали підвищувальні коригування оцінок урожаю пшениці в основних регіонах виробництва (зокрема в США, Канаді, Австралії, а також Причорномор’ї). Підтримку цінам надавали істотне відставання темпів сівби озимих і невизначеність щодо стану сходів у ключових регіонах вирощування (зокрема в Причорномор’ї, ЄС і США) на тлі посушливої осені. Незважаючи на всі складнощі та ризики, посівна в Україні пройшла, сходи навіть на надпізніх посівах отримано, а теплий грудень навіть дав змогу дещо компенсувати відставання вегетативного розвитку. На думку експертів НААН України, в зоні ризику залишаються посіви занадто пізніх строків сівби (після 15 жовтня), де рослини розпочали зимівлю, не утворивши вузла кущіння. До того ж такі посіви в основному відрізняються дрібним закладанням насіння в ґрунт, що теж не сприятиме стійкості рослин до низьких температур.

Загалом, за оцінками експертів (зокрема, НААН України та Укргідрометцентру), у листопаді-грудні стан посівів озимої пшениці оцінювався як добрий та задовільний, загрозливих погодних умов для їхнього розвитку не спостерігали, що дещо знизило градус стурбованості.

Проте погода та стан посівів, друга хвиля COVID-19 і локдаунів, періодичні перегляди балансів щодо пшениці в Україні, Росії та світі продовжували бентежити ринок.

Попит та конкуренція

Попри загальну волатильність цін (особливо на умовах постачання СРТ-порт), домінував у першій половині сезону-2020/21 підвищувальний тренд. Загалом ситуація на українському експортному ринку пшениці розвивалася в кореляції з російським і підтримувалася світовою кон’юнктурою, хоча баланси щодо пшениці у світі складно назвати напруженими.

Серед інших чинників цьому також сприяв переважно високий попит імпортерів і домінування причорноморської зернової в закупівлях на тендерах GASС, де, однак, конкуренція з боку РФ помітно посилилася, а перемоги української зернової траплялися вкрай нечасто. Та ще й після стрімких стрибків цін імпортерам був потрібен деякий час, щоб звикнутися з ними і продовжити здійснювати закупівлі.

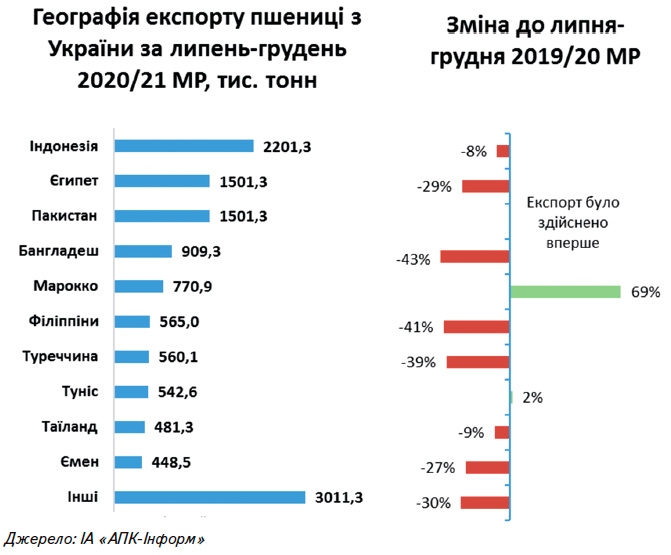

За підсумками першої половини 2020/21 МР (липень-грудень) лідером з імпорту української пшениці залишилась Індонезія з обсягом 2,2 млн тонн. Попри зниження валового збору культури в Україні та посилення конкуренції на цьому ринку збуту з боку Австралії, українські експортери змогли зберегти поставки зернової в зазначеному напрямі на високому рівні, як порівняти з таким періодом попереднього сезону. Друге місце зберігає за собою Єгипет, незважаючи на скорочення імпорту пшениці з України на 29% — до 1,5 млн тонн. На третій сходинці раптово опинився Пакистан із часткою в 10% від загального обсягу поставок української зернової.

У грудні обсяг експорту пшениці з України знизився в 2,3 раза — до 0,5 млн тонн. проти 1,16 млн тонн. місяцем раніше. Основний обсяг відвантажень пшениці було здійснено до Туреччини (80 тис. тонн), а ось до Пакистану — лише 54 тис. тонн, що стало найменшим показником із початку 2020/21 МР. Однак Єгипет, який посідає друге місце з імпорту пшениці з України, в грудні закупив дещо більше ніж 54,4 тис. тонн, а імпортер української пшениці №1 — Індонезія — взагалі нічого.

Як світовий експортер №1 борошна в світі та другий за величиною постачальник макаронних виробів Туреччина має високий рівень сировинної залежності. Всередині країни 550 млинів, які щорічно переробляють 13 млн тонн. пшениці. Однак реальна потужність становить близько 30 млн тонн на рік.

Щоб реалізувати свій експортний потенціал, Туреччина імпортує високопротеїнову пшеницю, а Україні доводиться конкурувати за якістю зерна з Росією. Втім, як зазначають експортери, інтерес турецьких закупівельників останнім часом розширився, що дає Україні більше шансів наростити свою присутність на турецькому ринку з пшеницею з протеїном 10,5%. Однак у 2020/21 МР на тлі нарощування обсягів внутрішнього виробництва пшениці (з 17,5 до 18,25 млн тонн у п. р.) Туреччина скоротила її імпорт із рекордних 10,85 до 8 млн тонн.

Цінові максимуми

Під завісу високосного 2020 року сектор пшениці перебував під тиском світової кон’юнктури та високої конкуренції. Усе це відбувалося на тлі повідомлень про деяке поліпшення стану озимих у низці країн-виробників, а також очікуваної активізації торгівлі російськими експортерами до набуття чинності квоти на експорт зернових.

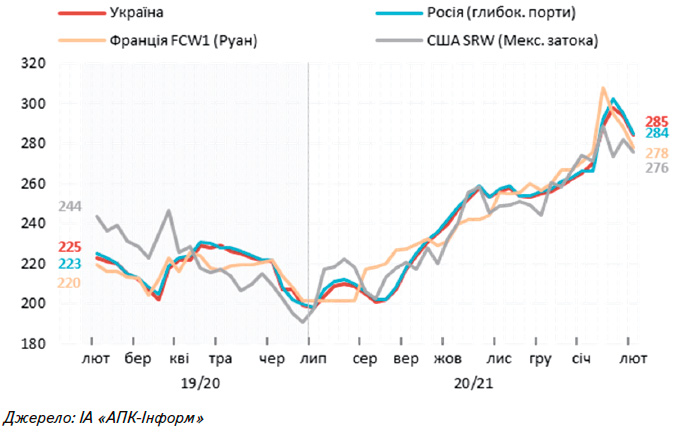

Динаміка цін пропозиції на продовольчу пшеницю, FOB, USD/т

Проте ціни почали зростати. Здебільшого внаслідок високого попиту імпортерів, а також істотного подорожчання російської зернової та складнощів з її відвантаженням за поточними контрактами. Мова про 10-денні затримки огляду вантажів митною службою, що раптово розпочалися під час оформлення зерна на залізничну відправку в бік прибалтійських і південних портів. Нехай там як, уже на початку січня вартість української пшениці на базисі FOB перевищила 6-річний максимум — 268 дол./т FOB проти 265 дол./т FOB на початку січня 2015 року. Попри деякі намагання імпортерів знизити цінник, вартість пшениці все ж продовжила зростати впродовж січня і досягла значень кінця травня — початку червня 2013 року. Ціни на пшеницю в портах України взагалі встановлювали нові максимуми на тлі стримування продажів аграріями та високої конкуренції між трейдерами і переробниками на внутрішньому ринку. Цьому сприяли зниження експертами USDA прогнозу світового виробництва (насамперед за рахунок Китаю) і кінцевих запасів пшениці в 2020/21 МР — до 772,6 і 313,2 млн тонн (що, однак, як і раніше, вище за показники сезону-2019/20), а також єгипетський тендер, який хоч і було скасовано, але він продемонстрував зменшення кількості пропозицій і більш високі ціни.

Зростанню експортних цін сприяли неоднозначні перспективи врожаю пшениці в США та затяжні морози в Причорноморському регіоні. Однак, за даними Укргідрометцентру, загрозливих явищ не спостерігалося, а снігові опади дещо послабили побоювання учасників ринку. Втім, у зоні ризику залишалися пізні й надпізні посіви. За розрахунками агрометеорологів, критична температура вимерзання озимої пшениці у фазі третього листка — кущіння становить –14– 15 °С і подекуди в Одеській, Херсонській, Донецькій і Луганській областях, у районах із недостатнім сніговим покривом мінімальна температура на глибині 3 см знижувалася до –10–15 °С, що близько до критичного значення, особливо для слаборозвинених з осені рослин озимої пшениці. За даними НААН України, станом на початок другої декади січня рівень цукрів у вузлах кущіння озимих був достатнім, щоб навіть під незначним сніговим покривом рослини без значних пошкоджень витримали –20 °С.

Можливості: теорія і практика

Унаслідок стрімкого подорожчання російської пшениці передусім через обмежувальні заходи, українська зернова стала більш конкурентною на світовому ринку. Однак перевищення цінами позначки в 300 дол./т FOB стало психологічною перепоною, яку не всі імпортери змогли сприйняти. Тож із кінця січня пшениця неохоче почала дешевшати під тиском зниження зовнішнього попиту в результаті неконкурентних цін. І їх не зміг підтримати навіть єгипетський тендер і закупівля, зокрема, української пшениці. Адже суттєвий тиск чинили збільшення темпів експорту російської зернової (до періоду початку дії експортного мита в середині лютого п. р. та її підвищення з березня) і підвищення конкурентоспроможності європейської. До того ж пом’якшення погодних умов і подальші опади у Причорноморському регіоні сприятливо позначилися на стані посівів озимих, в результаті чого ряд експертів вже почав підвищувати оцінки потенціалу виробництва та експорту пшениці врожаю-2021 (перш за все в РФ).

Основним і надалі буде питання подальших темпів експорту: чи зможе Україна скористатися можливостями на тлі вкрай незрозумілої політики РФ? Наразі труднощі з формуванням партій необхідних обсягів, небажання аграріїв істотно поступатися в ціні й поступове наближення обсягу експорту до узгодженого меморандумом граничного значення не дозволяють трейдерам активно укладати угоди на поставки великих партій, особливо на дальні періоди. Тим часом імпортери проявляють більш високий інтерес до закупівель зернової середніми і невеликими судовими партіями, та дедалі активніше придивляються до майбутнього врожаю.

Анна Танська, керівник відділу локальних ринків «АПК-Інформ»

газета AgroTimes, лютий 2021 року

Усі авторські права на інформацію розміщену у газеті “AgroTimes” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».