Україна може відновити обсяги виробництва й переробки соняшнику до рекордного рівня позаминулого сезону. Однак це вкотре позначиться на цінах.

Непростий маркетинговий рік Україні вдалося завершити вельми результативно. Конкуренція між основними постачальниками під час падіння цін на ринку соняшникової олії була більше ніж сильною. Україна втратила свої позиції в багатьох країнах Близького Сходу й Північної Африки. Разом із тим є суттєві досягнення — зростання відвантажень олії в Індію попри складну ситуацію підвищення імпортних мит, лідерство на ринку Іраку з його зростанням «апетитів» на нерафіновану олію, довгоочікуваний початок торгівлі соняшниковим шротом із Китаєм… На часі відновлення позитивної динаміки виробництва й експорту олії, подальший розвиток торгових відносин із Китаєм (передусім щодо шроту) й пошуки ринків із вищою маржинальністю.

Підсумки сезону-2017/18

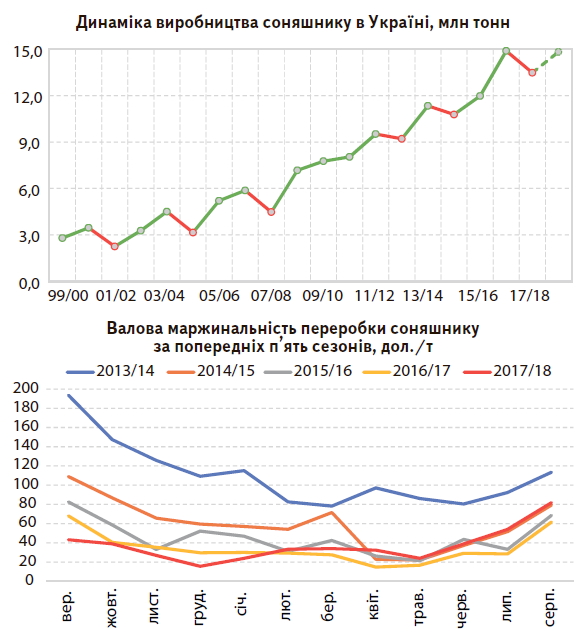

Урожай минулого сезону аналітики «АПК-Інформ» оцінюють у 13,5 млн тонн (чи то пак –10% за рік). Утім, очевидно, що реверс на майже 1,5 млн тонн в обсягах виробництва та у якості врожаю (зниження олійності) стало неабияким викликом. Тим паче, що дефіцит сировини в галузі вже й так дуже відчутний. Тож чимало підприємств розпочали щорічні профілактичні роботи вже в липні, а періоди простою були значно тривалішими. Логічним висновком стало зниження обсягу переробки соняшнику на 8% — до 13,3 млн тонн і, відповідно, виробництва олії — до 5,7 млн тонн.

А втім, скорочення пропозиції соняшнику стало стимулом для зростання переробки інших олійних культур. Так, у другій половині минулого сезону багато підприємств перейшло на ріпак і сою (працюючи паралельно з різними видами сировини). Серед них, зокрема, «ЄТСК» («Бунге»), «Олсідз Блек Сі», «Дельта Вілмар СНД», Вінницький ОЖК, Чернівецький ОЖК, «Оліяр», «ГрадОлія», «Олійний дім», «Дніпроолія» й ін.

Загалом 2017/18 маркетинговий рік став для переробних підприємств сезоном низької маржинальності. Серед основних причин такого тренду — зниження цін на соняшникову олію (під тиском великих перехідних залишків) і високі ціни на сировину соняшнику. За даними Держстату, в березні запаси олії (в тому числі рафінованої) на українських заводах виросли до рекордної позначки — 151,3 тис. тонн. Що ж до перехідних залишків в українських і міжнародних портах, то відправною точкою стали обсяги 2016/17 МР, які надалі підтримали нові надходження олії. На терміналах України протягом сезону вони були вищі тогорічного рівня на 15–20% і досягнули піка в лютому — загалом понад 600 тис. тонн. В основних країнах-імпортерах запасів було достатньо, щоб покрити короткострокові потреби, тож на українському експортному ринку спостерігалася тенденція привабливіших цін із поставкою через 3–5 місяців. Це привнесло свої особливості в роботу ринку, виступаючи чинником тиску на спотові ціни. Тим часом вартість соняшнику протягом двох сезонів не опускалася нижче за 400 дол./т (у валютному еквіваленті) через високу конкуренцію між переробниками і стримування продажів власниками сировини. Відтак за попередніх п’ять сезонів валова маржинальність переробки соняшнику в Україні в першій половині 2017/18 МР була найнижчою, мало не в 5 разів, поступаючись рівню 2013/14 МР.

В умовах зниження цін і низької рентабельності компанії прагнуть до більш високомаржинальних ринків і пропонують продукцію з поліпшеними якісними характеристиками: високоолеїнову олію, органічну продукцію, різноманітні бленди олії, соняшниковий шрот із підвищеним умістом протеїну, вітамінізовану олію тощо.

У рейтингу країн-імпортерів зміни

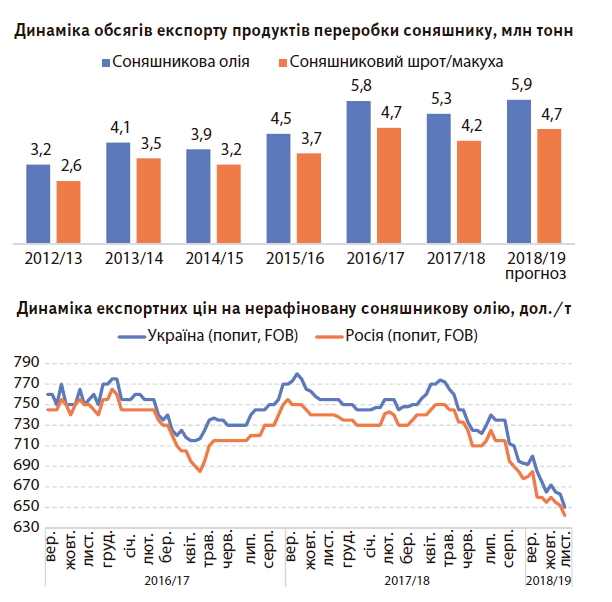

Підсумки сезону щодо експорту олії з України теж неабиякі — 5,33 млн тонн (на 9% менше, ніж у 2016/17 МР). З цього обсягу, за даними «АПК-Інформ», 4,9 млн тонн — це відвантаження нерафінованої олії і 0,43 — рафінованої. Разом із тим співвідношення сирої та рафінованої олії в загальному експорті, як порівняти з попереднім сезоном, не змінилося — 92 до 8%.

А ось у рейтингу країн-імпортерів відбулися зміни. Серед іншого на ринках Китаю, Туреччини, Єгипту, Ірану й Алжиру зміцнила свої позиції дешевша за українську російська олія.

Індія, для якої Україна є основ ним постачальником соняшникової олії з часткою 96%, у 2017/18 МР придбала рекордні 2,45 млн тонн — це практично половина нашого експортного обсягу (46% проти 35% у попередньому сезоні). Пік припав на лютий-травень.

Країни ЄС, навпаки, скоротили закупівлі на 19% (як порівняти з показником 2016/17 МР), але зберегли свою позицію в рейтингу імпортерів — на ринок об’єднаної Європи надійшло чверть усього експортного обсягу олії з України — 1,3 млн тонн.

Найбільшими країнами — імпортерами ЄС стали Нідерланди (350 тис. тонн); Іспанія (330 тис.), Італія (316 тис.), Франція (90 тис.) і Велика Британія (83 тис. тонн). Приріст експорту зафіксовано в Польщі, Бельгії, Греції, Чехії, Словаччині й ін.

Відвантаження в Китай, який є другим після Індії великим покупцем (не враховуючи ЄС), скоротилися за рік на 18%, склавши 480 тис. тонн, або 9% від загального обсягу. Головні причини такої тенденції (вона спостерігається вже два сезони поспіль) — зниження цін на кукурудзяну олію на локальному ринку КНР, підвищення привабливості споживання інших видів рослинної олії, зокрема, пальмової, соєвої, ріпакової, а також диверсифікація постачальників, чи то пак зростання конкуренції, передусім між українською та російською продукцією. Відтак частка України в сумарному обсязі поставок олії з країн СНД скоротилася з 82 до 72%, питома вага Росії й Казахстану виросла, відповідно, до 22 і 5%. Найсуттєвіше у 2017/18 МР зріс експорт олії в Ірак — більш ніж утричі, як порівняти з попереднім сезоном — до 260 тис. тонн. Натомість Туреччина, Іран, ОАЕ, Єгипет і Саудівська Аравія суттєво скоротили обсяги закупівель.

Що ж до соняшникового шроту й макухи, то 4,2 млн тонн з отриманих, за даними аналітиків «АПК-Інформ», 5,2 млн тонн у 2017/18 МР було експортовано (це на 12% менше, ніж попереднього сезону). Неабияким стимулом для активних експортних відвантажень стали привабливі світові ціни на шрот у І кварталі 2018-го, що дістали підтримку з боку неврожаю сої в Аргентині й прогнозів суттєвого скорочення виробництва й експорту соєвого шроту.

Локальним чинником зростання цін на шрот в Україні був довгоочікуваний старт його експорту в Китай. У грудні 2017-го в Піднебесну з Одеси вирушила перша партія української сировини (0,5 тис. тонн, відвантажені компанією «Дельта Вілмар СНД»). Китай стрімко увійшов у ТОП-10 імпортерів, а за результатами сезону — в першу п’ятірку з обсягом у понад 150 тис. тонн. Україна експортує соняшниковий шрот у понад 40 країн. Однак обсяги й темпи їх нарощення Піднебесною перевершили такі традиційні для нас ринки збуту, як Ізраїль, Іспанію, Велику Британію, Таїланд, В’єтнам, Єгипет й ін. І хоча допоки це всього тільки 4% загального обсягу вітчизняного експорту цієї продукції, цілком імовірно, що в перспективі Китай може стати для українського соняшникового шроту ринком №1.

Перспективи сезону 2018/19

Схоже, Україна таки має потенціал відновити обсяги виробництва й переробки соняшнику до рівня позаминулого сезону. За оцінками «АПК-Інформ», площа збирання соняшнику цьогоріч становить 6,4 млн гектара (+5% до показника попереднього сезону), що разом із поліпшенням урожайності та якісних показників забезпечить 14,8 млн тонн урожаю (+10%). Відповідно, майбутній обсяг виробництва соняшникової олії оцінюється на рівні 6,4 млн тонн (+12%). Тож у 2018/19 МР на світовий ринок може бути експортовано 5,9 млн тонн української соняшникової олії (на 11% більше, ніж попереднього сезону). Таким чином, експорт має шанси перевищити рекорд 2016/17 МР (5,85 млн тонн). Виробництво й експорт соняшникового шроту/макухи може досягнути, відповідно, 5,7 млн тонн (+9%) і 4,7 млн тонн (+12%).

Щоправда, зростання валового збору олійної загалом є сигналом до зниження цін. До того ж тиск на ринку соняшнику спричиняє зниження світових цін на сою й рослинні олії. За класикою жанру ця тенденція запустить зростання попиту на соняшникову олію, і коефіцієнт «запаси/виробництво» зменшуватиметься. Простіше кажучи, має призвести до дефіциту пропозиції. Своєю чергою, це сприятиме відновленню цін на олію й насіння соняшнику. Проте в реальних ринкових умовах (за наявності стількох суперечливих чинників) подальший сценарій розвитку цінової ситуації в сегменті соняшникової олії спрогнозувати доволі-таки важко.

Юлія Іваницька, аналітик олійного ринку «АПК-Інформ»

газета “АгроМаркет”, листопад 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».