Загальний порядок виправлення помилок у податкових деклараціях (роз рахунках) визначено ст. 50 Податкового кодексу України (далі — ПКУ). Згідно з нормою ст. 50, виправлення помилки є обов’язком платника податків, а не його правом. Самостійно зробити це в декларації з ПДВ платник може, застосовуючи окрему форму: «Уточнюючий розрахунок податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок».

Уточнюючий розрахунок, або податкову декларацію для уточнення показників попередніх декларацій, подають за формою, чинною на момент виправлення помилки — навіть якщо в періоді припущення помилки розрахунок був зовсім іншим, декларація була іншою й поточна форма не містить усіх рядків для виправлення (як це може бути, наприклад, із податком на прибуток підприємств). У такому разі до уточнюючої декларації (розрахунку) може додаватися супровідний лист, у якому містяться пояснення суті виправлень й особливостей заповнення окремих рядків.

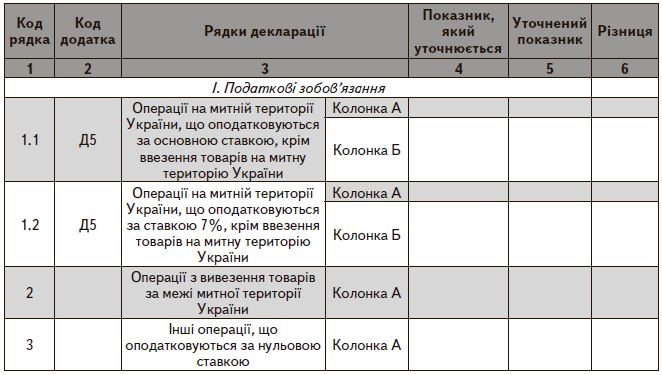

Порядок складання податкової декларації з податку на додану вартість і її чинна на сьогодні форма, а також перелік і форми додатків до неї й уточнюючий розрахунок, визначається наказом Міністерства фінансів України від 28.01.2016 №21 (далі — Наказ №21). Таблична частина Уточнюючого розрахунку податкових зобов’язань з ПДВ у зв’язку із самостійним виправленням помилок (далі — Уточнюючий розрахунок) має такий вигляд (табл. 1).

Відповідно до згаданого Наказу № 21, податкова декларація з ПДВ має дев’ять додатків, які платник заповнює за наявності відповідних показників. Якщо додатки не буде подано, це прирівняють до неподання декларації. Відтак у разі виправлення помилок у поданій раніше декларації (з додатками) інформацію щодо уточнених показників мають містити відповідні додатки, які подають до органу контролю разом з Уточнюючим розрахунком.

Щодо порядку заповнення наведеної в табл. 1 форми Уточнюючого розрахунку в разі виправлення припущених помилок: у графу 4 записують відповідні показники декларації звітного періоду, що виправляється. Якщо до декларації за цей звітний період раніше вносили зміни, у графу 4 записують відповідні показники графи 5 останнього Уточнюючого розрахунку, який подавався до декларації звітного (податкового) періоду, що виправляється. У графу 5 Уточнюючого розрахунку записують відповідні показники з урахуванням виправлення. У графу 6 — суму помилки (абсолютне значення). У разі виправлення значення рядка 21 декларації, яке в майбутніх звітних періодах не вплинуло на значення рядка 18 чи рядка 20.2, Уточнюючий розрахунок подається за один звітний період, у якому вносять відповідні зміни. Значення графи 6 рядка 21 Уточнюючого розрахунку (як збільшення, так і зменшення) враховується у рядку 16.2 декларації за звітний період, у якому подано такий Уточнюючий розрахунок. У разі виправлення значення рядка 21 декларації, яке в майбутніх періодах впливатиме на значення рядка 18 чи рядка 20.2, Уточнюючий розрахунок подають за кожний звітний період, у якому значення рядка 21 декларації впливало на значення рядка 18 чи рядка 20.2.

Щодо виправлення помилок, припущених у додатках до податкової декларації, то таке виправлення не можна здійснити за тими самими принципами, що й у самій декларації, бо в них немає аналогічних граф 4–6, у яких показують дані декларації, що підлягають виправленню, Уточнюючого розрахунку та різницю (суму помилки). Відповідно до роз’яснень, що містяться і ЗІР (розділ 101.20 ресурсу), до розрахунку в разі заповнення даних у відповідних рядках додають відповідні додатки з позначкою «уточнюючий». У додатках наводять вартісні показники на суму уточнення (збільшення або зменшення) з відповідним знаком. Ці показники мають відповідати показникам з графи 6 Уточнюючого розрахунку. Якщо графа 6 Уточнюючого розрахунку у відповідних рядках, до яких повинні додаватися додатки, не заповнено, додатки до таких рядків Уточнюючого розрахунку не подаються.

Термін подання податкової декларації з податку на додану вартість становить 20 днів після закінчення звітного місяця (за застосування платником місячного звітного періоду для розрахунку та сплати податку). Якщо помилку в поданій податковій декларації виявлено до закінчення кінцевого терміну подання декларації, Уточнюючий розрахунок не потрібен, її виправляють шляхом подання звітної нової податкової декларації. Також звертаємо увагу, що звітних нових декларацій платник може подавати скільки завгодно, доки не сплине останній термін подання такої декларації.

Не може бути виправлено помилку в раніше поданій податковій декларації шляхом подання Уточнюючого розрахунку під час проведення документальних планових і позапланових перевірок за відповідний період щодо цього податку (збору).

Крім того, слід мати на увазі, що подання Уточнюючого розрахунку до податкової декларації за період, який закрила податкова перевірка, є підставою для проведення позапланової податкової перевірки за цим податком на підставі ст. 78 ПКУ.

Виявлена помилка в податковій декларації може бути пов’я зана як зі заниженням, так і з завищенням суми податку до сплати. Залежно від впливу виявленої помилки на суму сплачуваного податку її виправлення може не впливати на суму сплачуваного податкового зобов’язання або тягнути за собою нарахування штрафних санкцій і пені, передбачених нормами ПКУ.

Якщо помилка призвела до заниження зобов’язань, то в разі подання Уточнюючого розрахунку мають нараховуватися та сплачуватися фінансові санкції. Розмір штрафу за самостійного виправлення помилки через подання Уточнюючого розрахунку становить 3% суми донарахованих податкових зобов’язань (абз. 4 п. 50.1 ПКУ).

Щодо нарахування пені, то в разі самостійного виправлення помилки вона нараховується тільки у разі, якщо минуло понад 90 календарних днів, що настають за останнім днем граничного строку сплати грошових зобов’язань (пп. 129.1.3 ПКУ). На суми грошового зобов’язання (разом із сумою штрафних санкцій за їх наявності та без урахування суми пені) за самостійного виправлення помилки нараховується пеня за кожний календарний день прострочення у його сплаті, із зарахуванням дня погашення з розрахунку 100% річних облікової ставки НБУ, що діє на кожен такий день. Важливо враховувати, що в разі часткового погашення податкового боргу сума такої частки визначається з урахуванням пені, нарахованої на таку частку.

Таблиця 2. Види та розміри відповідальності, що застосовується до

платника за самостійного виправлення помилок у ПДВ-декларації

Детально щодо видів відповідальності платника за різних варіантів самостійного виправлення помилки викладено в табл. 2.

Не вимагають подання Уточнюючого розрахунку коригування податкових зобов’язань і податкового кредиту, пов’язані з унесенням виправлень у податкових накладних, наприклад, у зв’язку з поверненням товару, зміною номенклатури, зміною вартості раніше поставлених (оплачених) товарів/послуг, виправлення інших помилок чи внесення необхідних змін. Ось, скажімо, якщо постачальник здійснює перерахунок податкових зобов’язань і податкового кредиту в разі будь-якої зміни суми компенсації вартості товарів/послуг (із переглядом цін) у разі їх повернення чи повернення передоплати, то це — подія звітного періоду, яка не є помилкою попереднього періоду й показується в податковій декларації перспективно із заповненням Розрахунку коригування сум податку на додану вартість (Додаток 1). Також не вважаються помилкою (і відображаються в податковій декларації з ПДВ звітного періоду) коригування в разі нарахування податкових зобов’язань на суму раніше визнаного податкового кредиту за товари, роботи послуги, що надалі використані не в господарській діяльності чи в неоподатковуваних ПДВ операціях, а також за пропорційного розподілу ПДВ у разі одночасного здійснення платником оподатковуваних і не оподатковуваних ПДВ операцій (п. 198.5 ст. 198, п. 199.1 ст. 199 ПКУ).

Є часові обмеження для виправлення помилок, припущених у деклараціях із ПДВ попередніх періодів, установлені п. 50.1 ст. 50 ПКУ та п. 2 розд. І Порядку №21. По завершенню загального строку давності (1095 днів), установленого п. 102.1 ПКУ, Уточнюючий розрахунок подати не можна.

Розрахунок строку давності розпочинається з дати, що настає за граничним строком подання податкової декларації. Якщо, наприклад, помилкову декларацію з ПДВ за травень 2018 року подано 15.06.2018 (граничний строк подання — 20.06.2018), то відлік 1095 днів починається з 21.06.2018, а не з 16.06.2018.

А помилки, виявлені після закінчення такого строку, виправленню не підлягають.

Катерина Проскура, д-р екон.наук, професор кафедри аудиту КНЕУ ім. В. Гетьмана, директор департаменту аудиту та супутніх аудиту послуг ТОВ «АК «П. С. П. Аудит», сертифікований аудитор, судовий експерт

газета “АгроМаркет”, червень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».