Попри збільшення вивозу за кордон курятини, загальні обсяги експорту м’яса відстають від тогорічних.

Чи може продукт утримати експортні позиції, якщо зростає імпорт і погіршується зовнішньоторгове сальдо? Судячи з фактичних даних за чотири місяці 2018-го, саме така тенденція розгортається у вітчизняній м’ясній галузі. Тож попри високі темпи й обсяги поставок української курятини на зовнішні ринки, прискіпливий аналіз буде незайвим…

З початком нового відліку…

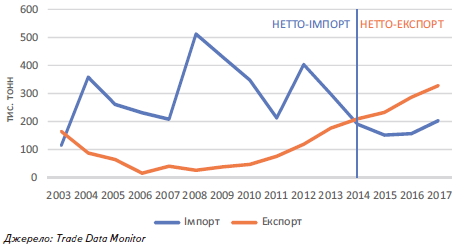

Україна стала нетто-експортером м’яса не так давно — у 2014-му. Раніше — з початку 2000-х — великі обсяги свинини ми купували переважно в Бразилії та Німеччини, а курятину нам радо постачали США, Німеччина, Угорщина й інші країни ЄС. Звісно ж, і птицю, і свинину, і яловичину до 2014-го Україна експортувала, але в значно менших обсягах, ніж імпортувала. М’ясо у нас купували здебільшого Росія та Казахстан. Усе почало змінюватися 2013 року, коли вперше обсяги експорту курятини (переважно у Росію й інші країни СНД) перевищили 100 тис. тонн. Стрімко почали зростати поставки в Ірак і на деякі інші ринки арабського світу. Ще одним видом м’яса в структурі українського експорту тоді стабільно була яловичина (увесь обсяг — 10–20 тис. тонн — щороку забирала Росія). І хоча експорт курятини перевищив імпорт ще 2013 року, сукупний зовнішньоторговий баланс імпорту-експорту м’яса в тоннажі все ще був на той час від’ємним — через суттєві обсяги закупівлі свинини.

Новий відлік в історії української зовнішньої торгівлі м’ясом розпочався 2014 року. Економічна криза, спричинена кризою політичною, а потім ще й війною, призвела до того, що імпорт свинини впав майже до нуля — стало надто дорого. Зменшився також і імпорт курятини, ще однією причиною чого стало фактичне зменшення населення країни відразу на 4% за рахунок Криму (особисто я продовжую вважати Крим українським, але при визначенні балансу попиту і пропозиції продуктів харчування країни доводиться констатувати, що населення півострова все ж таки тимчасово випало з українського балансу). До торгової блокади 2015 року в Крим продовжувало йти м’ясо з материкової частини України, але ці обсяги так само вже важко вважати внутрішнім переміщенням. Власне, навіть без урахування поставок 2014–2015 років у Крим, основним покупцем українського м’яса (здебільшого яловичини й свинини) була Росія.

Порівняння обсягів імпорту та експорту продуктів м’ясної групи в (з) України

Стрімке зростання експорту курятини на тлі різкого падіння імпорту свинини у 2014 році вивело Україну (вперше з 2004-го) в нетто експортери м’яса. В такому статусі країна є й понині. Щоправда, нещодавно стали помітні деякі цікаві тенденції…

Сьогодення: експорт

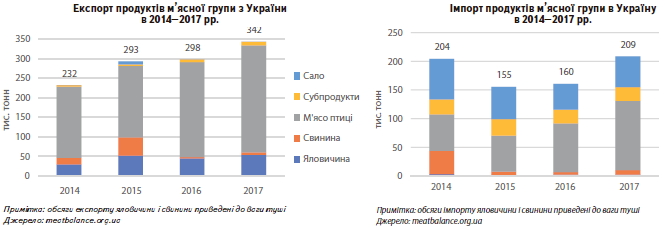

Із 2014-го експорт продуктів м’ясної групи з України постійно зростав. Відбувалося це значною мірою за рахунок м’яса птиці, частка якої в експорті доходила до 80%. Торік було експортовано понад 270 тис. тонн курятини — майже на 100 тис. тонн більше, ніж у 2014-му. Основні покупці — країни Близького Сходу й Північної Африки, ЄС, СНД, Південно-Східної Азії. Також відкрито дуже ємний ринок Підсахарської Африки, що стрімко зростає.

Яловичина, як і раніше, є другим видом м’яса в структурі українського експорту. Її експорт зріс із 2014 року майже вдвічі. Торік він становив 54 тис. тонн у перерахунку на вагу туші. Про географічну диверсифікацію, на жаль, говорити не доводиться. До 2016-го майже весь обсяг м’яса відвантажували до Росії, а згодом — у Білорусь, яка до того ж і сама була і є експортером яловичини. Це доволі дивно, особливо зважаючи на те, що нині весь імпорт яловичини в Білорусь — це саме поставки з України. Натомість традиційний експорт яловичини з Білорусі до Росії, підозріло зріс у тому самому 2016-му, та ще й приблизно на такий самий обсяг (на кшталт креветок під маркою «Зроблено в Білорусі»). А загалом до СНД іде близько 80% нашого експорту (серед великих покупців, зокрема, Казахстан й Азербайджан). Разом із тим за останні роки географія експорту української яловичини все ж таки помітно розширилася: Ірак, В’єтнам, Єгипет, Гонконг і інші країни.

Експорт свинини, що сягнув рекордної позначки 47 тис. тонн (у вазі туші й з урахуванням поставок у Крим) у 2015 році, згодом різко впав і тепер його перспективи доволі туманні. Річ у тім, що незріла свинарська галузь України, несподівано ставши експортером, не поспішала шукати нові ринки й зробила ставку на відомого багато років партнера — Росію. Тож туди 2015 року спрямували 98% усього обсягу експортованої свинини. Коли цей партнер запровадив ембарго на імпорт українського м’яса, наш ринок залишився з перезрілим поголів’ям, яке не вигідно було забивати в умовах падіння внутрішнього попиту й низьких цін. «Контрольним пострілом» стала африканська чума свиней (АЧС), що змушувала фермерів погоджуватися на будь-яку ціну за своїх свинок, аби не втратити все… Загалом із 2014 року поголів’я свиней в Україні скоротилося на 20%, хоча раніше протягом кількох років зростало. Внутрішні ціни злетіли до такого рівня, що став вигідним навіть імпорт свинини з ЄС, а статус «країни з АЧС» значно звузив коло потенційних покупців. Відтак у 2017-му було експортовано лише 6 тис. тонн свинини (у перерахунку на вагу туші), хоча серед імпортерів були такі країни, як Гонконг, Ангола, Туреччина, ОАЕ, В’єтнам.

Окрім цього, Україна в останні роки експортує по кілька тисяч тонн субпродуктів, і щороку ці обсяги потроху збільшуються. У 2017 році було експортовано майже 9 тис. тонн субпродуктів, переважно свинячих. Основні покупці — Гонконг і В’єтнам. Загалом торік експорт продуктів м’ясної групи становив 342 тис. тонн, що на 15% більше, ніж у 2016-му.

Поточного року тенденція збільшення експорту мала б тривати й далі. Експортери провели велику роботу з відкриття нових ринків, Держпродспоживслужба також рапортувала про узгодження доступу українського м’яса на нові для нас ринки кількох країн. З усіх видів м’яса хороші шанси на зростання експорту мали курятина та яловичина. Втім, що відбувається за фактом?

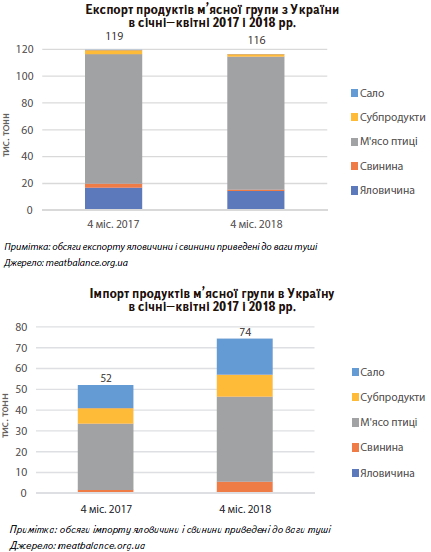

Статистика зовнішньої торгівлі за чотири місяці поточного року дає нам поки що не дуже оптимістичні результати:

• експорт м’яса птиці збільшився всього на 3% проти відповідного періоду минулого року — з 96 до 99 тис. тонн; • експорт яловичини впав на 14% — з 17 до 14 тис. тонн (у перерахунку на вагу туші); • експорт свинини, субпродуктів був взагалі незначний — 1 і 2 тис. тонн відповідно.

Отже, попри збільшення експорту за основною нашою позицією — курятиною — загальний експорт за чотири місяці року навіть відстає від відповідного тогорічного показника на 3% чи приблизно на 3 тис. тонн і становить 116 тис. тонн.

Сьогодення: імпорт

Попри те, що Україна вже четвертий рік є нетто-експортером м’яса, імпорт також є. Основні імпортні позиції — це м’ясо птиці, свинина в деякі роки, субпродукти та сало. Переважали в імпорті дешеві види м’яса та супутні продукти, які йшли в м’ясопереробку для здешевлення сировини. Так, імпортна ціна і м’яса птиці, і свинини була меншою за ціну відповідного м’яса, яке Україна експортувала.

З низького рівня у 2014 і 2015 роках імпорт м’яса птиці швидко зростав у 2016 і 2017-му (паралельно зі зростанням експорту). Торік досягнув 120 тис. тонн (тоді як експорт був понад 270 тис. тонн). Тобто Україна все ж таки з повним правом може вважатися експортером м’яса птиці, але ми тепер розуміємо, що й імпорт є достатньо великим. Імпортується (останнім часом тільки з країн ЄС — Польщі, Німеччини, Угорщини) здебільшого заморожена недорога курятина механічного обвалювання. Коштує таке м’ясо близько 40 центів за кг (без ПДВ), до того ж середня ціна курятини, яку Україна експортує, в середньому зараз на 1 долар більше. Квоти на безмитне ввезення в Україну з ЄС становлять 8–10 тис. тонн на рік (такі квоти діють і на експорт з України у ЄС, але вдвічі вищі). Фактично, цього вистачає тільки на місяць, а далі сплачується ще й ввізне мито (5–10%). Утім, за таких цін це несуттєво.

Імпорт свинини був на спаді починаючи з 2014 року, а 2016-го досягнув найнижчого рівня — 4 тис. тонн у перерахунку на вагу туші. Згодом, однак, на внутрішньому ринку вже почав відчуватися недостатній ресурс пропозиції через низьке поголів’я, ціни пішли вгору й відкрили дорогу для імпорту. У 2017 році імпорт зріс удвічі й далі зростає. Свинина, що йде в Україну, — це здебільшого дешеві обрізи, які називають тримінг. Середня імпортна ціна становить близько 1,5 долара за кілограм, тоді як у нашому експорті свинина приблизно на 1 долар дорожча. Основні постачальники — країни ЄС: Німеччина, Нідерланди, Польща, Данія й інші. Після кількарічної перерви поновилися також поставки з Канади.

Імпорт субпродуктів у 2016-му й 2017 роках був приблизно однаковий — 24 тис. тонн, що трохи менше ніж у попередні роки. Отже, якихось тенденцій тут не видно. Купуємо субпродукти ми переважно в країнах ЄС.

Імпорт сала коливається в останні роки, але традиційно є однією з найбільших імпортних позицій, яка поступається тільки м’ясу птиці. У 2014 році Україна взагалі імпортувала сала більше, ніж будь чого іншого з м’ясної групи. Якщо аналізувати тенденції імпорту сала, то можна побачити, що він збільшується в періоди, коли український споживач не готовий купувати ковбасу, зроблену з м’яса. Так було 2014 року, коли різко впала купівельна спроможність українців, і так є нині, коли ціни на м’ясо дуже сильно підскочили. Середня ціна сала в імпорті в останні роки становила близько 0,6 долара за кілограм, тобто у 2–3 рази менше, ніж коштувала свинина.

2018 року імпорт пришвидшився практично за всіма позиціями. Ось, зокрема, результати перших чотирьох місяців поточного року:

• імпорт м’яса птиці збільшився на 28% проти відповідного періоду минулого року — з 32 до 41 тис. тонн; • імпорт свинини зріс майже в 5 разів — з 1 до близько 5 тис. тонн;

• імпорт субпродуктів збільшився на 44% — із 7 до 11 тис. тонн; • імпорт сала збільшився на 56% — з 11 до 17 тис. тонн. Загальний імпорт по всій м’ясній групі зріс, таким чином, на 43%, або 22 тис. тонн до 74 тис. тонн. і перевищив усі очікування.

Маємо, що маємо

Статистика внутрішнього виробництва м’яса за січень-квітень тим часом показує зменшення обсягів лише на 12 тис. тонн. То для чого ж знадобилося збільшення імпорту на 22 тис. тонн, та ще й за скорочення експорту? Очевидно, або зросло внутрішнє споживання, або зайві обсяги «зависли» десь по всьому ланцюгу — від виробника чи імпортера до кінцевого споживача. На правду більше схоже друге, бо офіційні дані показують, що принаймні на кінець березня тільки на переробних підприємствах було накопичено на 10 тис. тонн м’яса більше, ніж торік. На дуже слабкий попит цьогоріч нарікають і продавці м’яса.

Ситуація, коли споживання м’яса не збільшується, хоча ростуть доходи, є ненормальною.Таке зазвичай буває, коли ціни швидко піднімаються і на звикання споживачам потрібно кілька місяців. Однак цього разу період звикання дещо розтягнувся, оскільки фаза стрімкого зростання цін почалася ще рік тому. Тобто маємо ситуацію, коли високі ціни стимулюють імпорт, який, насправді, й не потрібен, бо ні споживання, ні експорт не зростають. Очевидно, що ринок перебуває в стані дисбалансу, й зниження внутрішніх цін здається найімовірнішим рішенням цього ринкового рівняння. Можна було б сподіватися ще на зростання світових цін на м’ясо, проте цього не відбувається і передумов для суттєвої корекції поки що не видно. Втім, цілком імовірно, що в разі зниження внутрішніх цін, експорт м’яса з України все ж таки набере обертів. Імпорт, відповідно, пригальмується, Україна продовжить покращувати своє сальдо зовнішньої торгівлі м’ясом.

Андрій Панкратов, аналітик ринку м’яса

газета “АгроМаркет”, червень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».