У поточному сезоні світове виробництво зерна може встановити новий рекорд. Україна потерпає від жорсткої конкуренції.

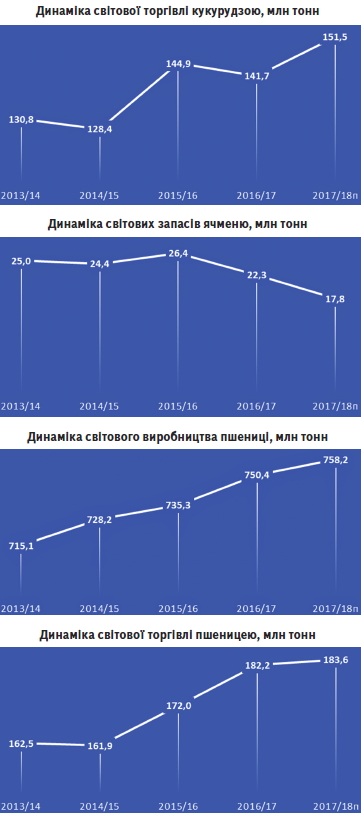

У лютому Міністерство сільського господарства США оновило власну оцінку світового виробництва зерна й обсягів його торгівлі. Згідно з лютневим прогнозом, по пшениці цей показник збільшено до 758,2 млн тонн проти 750,4 млн минулого місяця. Такий перегляд обсягів виробництва було зумовлено більшою оцінкою врожаю пшениці в Аргентині (+500 тис. тонн) й Україні (+481 тис. тонн). І хоча, за попередньою оцінкою Держстату України, виробництво пшениці на наших теренах у сезоні 2017 року становило 26,12 млн тонн за середньої врожайності 41,1 ц/га, прогноз USDA для України підвищено з 26,5 до 26,981 млн тонн зерна…

Враховуючи світові тенденції, погодні умови та цінову кон’юнктуру, аналітики компанії «ПроАгро Груп» прогнозують обсяг виробництва зерна в Україні в сезоні 2018/19 МР на рівні 65,5 млн тонн. Зокрема пшениці — 27,3 млн тонн, кукурудзи — 26,5, а ячменю — майже 9 млн тонн. Як наслідок, майбутній експорт може становити орієнтовно 43 млн тонн зерна, з яких пшениці — 18 млн, ячменю — 4,9 млн, а кукурудзи — майже 20 млн тонн. Утім, як мовиться, далі буде…

Обсяги глобальної торгівлі пшеницею, які й раніше оцінювалися на поточний маркетинговий рік як рекордні й за попереднім прогнозом становили 182,9 млн тонн, також переглянуто аналітиками USDA в бік зростання — до 183,6 млн тонн. Зокрема, більше зерна буде відвантажено з Аргентини (+700 тис. тонн), Канади (+500 тис. тонн), Пакистану (+400 тис. тонн) й Росії (+1 млн тонн). Частково таке зростання поставок із наведених вище країн буде компенсоване скороченням експорту зі Сполучених Штатів і Європейського Союзу (по 1 млн тонн).

Саме наявність у нашого найближчого конкурента — Росії – 36 млн тонн пшениці для експорту (проти 27,8 млн тонн минулого маркетингового року), суттєво погіршує кон’юнктуру для українського зерна на світових ринках. За попередніми оцінками, експорт пшениці з України поточного сезону мав становити 17 млн тонн (проти 17,5 млн тонн минулого року). Суттєво погіршив ситуацію з українським експортом саме чинник російського зерна. Причому, не лише в порівнянні з попереднім сезоном, а й відносно попередніх очікувань. Аналітики компанії «ПроАгро Груп» знизили в лютому власний прогноз українського експорту пшениці до 15 млн тонн і, відпові дно, підвищили рівень кінцевих залишків за підсумками поточного сезону до 2,4 млн тонн. Станом на 14 лютого експорт пшениці з України з початку маркетингового року становив 12,6 млн тонн, що вже на 500 тис. тонн менше, ніж на аналогічну дату минулого року.

Ця тенденція, зрозуміло, є вкрай несприятливою для українського агросектору. Тим паче, що останнім часом у світі зростають темпи виробництва пшениці, як це видно на графіках. Хоча обсяги торгівлі також зростають, але разом із тим спостерігається спадний ціновий тренд.

Індонезія нам у поміч….

Американські аналітики у своїй останній доповіді підвищили на 1 млн тонн — до 12,5 млн — очікуваний обсяг закупівель Індонезією, що є одним із найбільших імпортерів світу. В порівнянні із 2016/17 МР, індонезійський імпорт зросте на 2,3 млн тонн, або на 22,8%, і виведе країну на перше місце у світовому рейтингу імпортерів, дозволивши потіснити Єгипет із обсягом у 12 млн тонн. Постійне нарощування імпорту Індонезією зумовлене сталим збільшенням обсягів споживання у цій країні. (за минулий рік, приміром, — на 1,5 млн тонн із 10 до 11,3 млн тонн пшениці). Останніми роками доходи індонезійців збільшувались і, як наслідок, змінилися споживчі вподобання. Дедалі більшої популярності в країні набувають західні звички, зокрема, люди стали більше споживати випічки, макаронних виробів, локшини швидкого приготування та м’яса домашньої птиці.

Традиційно основними постачальниками пшениці до цієї азійської країни були Австралія, Канада, Сполучені Штати й Україна. Однак цього сезону ситуація з виробництвом пшениці Австралією є не дуже райдужною. Так, проти тогорічного показника у 30,4 млн тонн обсяг поточного виробництва скоротився до 21,5 млн внаслідок несприятливих погодних умов, а прогноз експорту — з 22 до 17,5 млн тонн відповідно. Також, за оцінкою фахівців USDA, експортний потенціал Сполучених Штатів також оцінюється лише на рівні 25 млн проти 29,5 млн тонн минулого року. Така ситуація, звісно, дуже на руку українським постачальникам. Щоправда, зросте експорт із Канади – до 22,5 млн тонн проти 20 млн минулого року.

Найбільше зерна в Індонезію цього року відвантажить саме Чорноморський регіон. Обсяг його імпорту до цієї країни вже перевищив аналогічні поставки з Австралії (а її частка на індонезійському ринку зазвичай перевищувала 50%). На Індонезію припадає 16% українського експорту пшениці поточного сезону, а на Єгипет — майже 11%. Це перше й третє місця за рейтингом поставок української пшениці на світові ринки в 2017/18 МР. На другому місці Бангладеш із часткою у 12%, четверте та п’яте відповідно — у Філіппіни (8%) та ЄС (7%).

У своєму лютневому прогнозі аналітики USDA знизили на 500 тис. тонн оцінку поточного імпорту пшениці Індією та Європейським Союзом — до 2 та 5,5 млн тонн відповідно. Проте збільшення споживання у країнах, що розвиваються, надає торгівлі додаткової підтримки й підносить її до рекордних показників.

Коли в Аргентині посуха…

Поточного сезону на ринку грубого зерна очікується другий за своїм показником урожай у 2,08 млрд тонн проти рекордного 2,12 млрд минулого року. Обсяги світового виробництва кукурудзи американські аналітики знову скоротили на 2,8 млн тонн — до позначки у 1,04 млрд тонн унаслідок зменшення оцінки виробництва цієї культури в Аргентині (–3 млн тонн) і в Україні (–885 тис. тонн). Зниження прогнозу поточного виробництва для Аргентини на 7,1% пов’язано насамперед із вкрай несприятливими погодними умовами у цій країні. Зокрема, ще напередодні виходу лютневого звіту USDA, світові аналітичні агенції почали переглядати свої прогнози виробництва кукурудзи Аргентиною в сезоні 2017/18 МР через жорстку посуху. Зокрема, аналітики агенції Informa Economics знизили свою власну оцінку на 5 млн тонн — до позначки у 37 млн тонн зерна, а фахівці Rabobank були оптимістичнішими — вони понизили свій прогноз лише на 2 млн — до позначки у 39 млн тонн. У підсумку їх прогноз збігся з лютневою оцінкою USDA.

Попри незначне зниження виробництва, прогноз обсягів світового споживання кукурудзи в сезоні 2017/18 МР знову підвищено. Цього разу з 1,066 млрд до 1,068 млрд тонн. Як наслідок, глобальна торгівля кукурудзою буде дещо вищою, ніж це оцінювалося місяць тому. Переважно збільшенням поставок до Туреччини (+500 тис. тонн) і Європейського Союзу (+200 тис. тонн).

Південний слід у кукурудзі…

Світовий ринок кукурудзи в основному поділено між чотирма провідними країнами-експортерами — це Аргентина, Бразилія, Україна та Сполучені Штати. Поєднуючись, вони становлять близько 90% загальносвітового експорту. Хоча ці країни домінуватимуть і надалі, але у 2017/18 МР перспективи для кожної з них змінюються під впливом погодного чинника та цінової кон’юнктури. Сильний зовнішній попит і конкурентоздатні ціни дозволили американським аналітикам переглянути оцінку поточного американського експорту, збільшивши його на 3 млн тонн — до позначки у 51,5 млн тонн зерна. Частково таке нарощування американських поставок буде компенсовано скороченням експорту на 500 тис. тонн для кожної з трьох країн: Аргентини, Бразилії та України. Так, у лютневій доповіді знижено оцінку експорту з Аргентини на 1,85% — до 26,5 млн тонн, для Бразилії — на 1,4%, до 34 млн тонн, а для України — на 2,4%, до 20 млн тонн відповідно.

Враховуючи попередню оцінку Держстатом обсягів виробництва кукурудзи в Україні (24,1 млн тонн), агенція «ПроАгро Груп» знизила свій лютневий прогноз українського експорту кукурудзи в сезоні 2016/17 МР до 17,85 млн тонн проти 18,5 млн у січні поточного року. Станом на 14 лютого 2018 року експорт української кукурудзи становив 8,46 млн тонн, що на 1,44 млн менше, ніж на аналогічну дату минулого року. Низькі обсяги українського експорту кукурудзи поточного сезону пов’язані не лише з нижчими обсягами виробництва, а й із вищою, ніж у конкурентів, ціною.

Ситуація в Бразилії також не оптимістична, оскільки темпи відвантаження зерна попереднього врожаю (2016/17 МР) є вкрай низькими й не відповідають попереднім очікуванням. Це сталося через сильні дощі. Обсяг бразильського експорту у 2017/18 МР залежатиме від обсягу другого врожаю, сівба якого ще триває. А ще вагомим чинником впливу поточного сезону на ринок кукурудзи є те, що після сильної посухи, що призвела в минулому до зменшення виробництва та експорту, Південна Африка повністю відновилась і знову почала активно експортувати кукурудзу. Звичайно, обсяги її поставок незрівнянні з основними країнами експортерами, але вона є найбільшим експортером кукурудзи в країнах Африки на південь від Сахари і є основним постачальником для більшості південноафриканських ринків.

А ячмінь — у фаворі…

Що ж до ячменю, то постійне скорочення обсягів світового виробництва вивело цю культуру на рівень найпривабливішої з економічного погляду для українських виробників зерна. Так, у своєму лютневому прогнозі USDA підвищив світове виробництво цієї культури лише на 0,3% — до 142 млн тонн. З урахуванням просідання щодо попереднього року на 4,1 млн тонн, що становить 2,8%, таке зростання не є знаковим. Для нас важливим є факт вищих обсягів виробництва ячменю в сезоні 2017/18 МР Росією. Так, за останньою оцінкою він становитиме 20,2 млн тонн проти 17,5 млн минулого року.

Попри те що в лютому американські аналітики не переглядали обсягів урожаю ячменю для нашого північного сусіда, оцінка російського експорту цієї культури була збільшена на 8,3% — з 4,8 млн до 5,2 млн тонн відповідно. Варто зазначити, що попри підвищення в лютому прогнозу світової торгівлі ячменем на 2,65% — до 26,9 млн тонн, це все ще на 8,9% менше тогорічного показника у 29,6 млн тонн зерна. Також на формування ціни в короткостроковій перспективі впливатиме Іран, імпортні поставки до якого фахівці USDA в лютневій доповіді підвищили на 35,7% — з 1,4 млн до 1,9 млн тонн відповідно.

Враховуючи попередню офіційну інформацію щодо обсягів виробництва ячменю в Україні влітку 2017 року на рівні 8,28 млн тонн проти оцінки USDA у 8,7 млн тонн, аналітики компанії «ПроАгро Груп» знизили власну оцінку українського експорту цієї культури до 4,45 млн тонн. За прогнозами USDA, поставки ячменю з території України становитимуть 4,9 млн тонн проти 5,4 млн минулого року. До слова, на 14 лютого український експорт цієї культури становив 3,98 млн тонн, що на 613 тис. менше, ніж на цей період торік.

Марія Колесник,

аналітик аграрного ринку

газета “АгроМаркет”, лютий 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».