Правильний облік й оподаткування сум орендної плати допоможе уникнути фінансових санкцій з боку органів контролю.

На практиці сільгоспвиробники в різний спосіб виплачують орендну плату за земельні ділянки та паї: або грошима, або продукцією (послугами), або комбіновано (частково у грошовій, а частково — в натуральній формах). Різні способи обчислення орендної плати зумовлюють особливості обліку й оподаткування цих сум. Недотримання норм бухгалтерського та податкового законодавства призводить до застосування фінансових санкцій із боку органів контролю і виникнення непорозумінь з орендодавцями через припущені помилки в розрахунках.

Можливість вибору форми виплати орендної плати передбачена Типо вим договором оренди земельної частки (паю). За погодженням сторін виплата орендної плати може здійснюватися в натуральній формі шляхом визначення в договорі оренди певної кількості продукції (наприклад, 2 т пшениці фуражної, 20 л олії соняшникової, 50 кг цукру білого кристалічного). Частково (але не виключно) орендна плата може проводитися шляхом надання орендодавцям послуг або виконання робіт (з обробітку ґрунту, сівби, збору врожаю тощо).

Розрахунки в натуральній формі здійснюються в грошовому еквіваленті вартості продукції за ринковими цінами, які склалися на дату виплати орендної плати. Дуже поширеною є практика комбінованих розрахунків — частина орендної плати вноситься коштами, а частина — сільськогосподарською продукцією або шляхом надання сільськогосподарських послуг (виконання робіт) у перерахунку на грошовий еквівалент за ринковими цінами.

Під ринковими цінами розуміються ціни, що склалися на ринку товарів (послуг) і їх аналогів. Такі ціни формуються учасниками ринку (покупцями й продавцями), які обізнані в ціновій кон’юнктурі, є незалежними та укладають угоди на добровільній основі. Базою для формування ціни на товари, роботи й послуги є їхня фактична собівартість, обчислена за даними бухгалтерського обліку сільськогосподарських товаровиробників за минулий календарний рік.

Розмір орендної плати за земельні угіддя

Розмір орендної плати обчислюється на базі нормативно-грошової оцінки (НГО) земельних ділянок (якщо таку проведено), або на підставі середньостатистичних даних по області (якщо НГО не було проведено). Якщо в договорі оренди передбачено врахування рівня інфляції, то сума орендної плати за поточний рік обчислюється шляхом добутку погодженого сторонами відсотка від НГО (5%, 8, 10% й ін.) на коефіцієнт індексації за минулий рік. У 2017 році індекс споживчих цін за 2016 рік, що використовується для визначення коефіцієнта індексації НГО земель, застосовується зі значенням: для сільськогосподарських угідь (ріллі, багаторічних насаджень, сіножатей, пасовищ і перелогів) — 100%; а для земель несільськогосподарського призначення — 106%.

Сума орендної плати за рік не може бути меншою за величину земельного податку, визначену на певній території для певної категорії земельних ділянок. Тут слід нагадати, що з 2017 року ставка податку за земельні ділянки, НГО яких проведено, встановлюється в розмірі не більше як 3% їх НГО, для земель загального користування — не більше як 1% їх НГО, а для сільськогосподарських угідь — не менше як 0,3% та не більше ніж 1% їх НГО. Ставки земельного податку за земельні ділянки, розташовані за межами населених пунктів, НГО яких не проведено, інші: для сільськогосподарських угідь — не менше як 0,3% та не більше як 5% НГО одиниці площі ріллі по Автономній Республіці Крим або по області.

Оподаткування орендної плати за землю

Господарська операція з виплати орендної плати за земельні ділянки (паї) є об’єктом оподаткування податком на додану вартість (для виплат у натуральній формі), податком із доходів фізичних осіб і військовим збором. Орендна плата за землі державної й комунальної власності входить до складу іншого податку — плати за землю.

Якщо виплата орендної плати проводиться в натуральній формі, то відбувається постачання товарів, робіт (послуг), яке оподатковується податком на додану вартість. Базою для оподаткування ПДВ такого постачання є звичайна (ринкова) ціна, шо засвідчується незалежними, обізнаними сторонами на добровільній основі. Підтвердженням звичайної ціни на власну продукцію, товари (послуги) є засвідчений підписом керівника наказ по підприємству про встановлення звичайних цін, у якому зазначається номенклатура продукції, робіт (послуг), ціни та періоди їх застосування протягом року. За відвантаження продукції, отримання робіт (послуг) орендодавець ставить свій підпис на первинних документах (видаткових накладних, актах приймання-передачі), засвідчуючи своє погодження із ціною постачання. Це і є механізм формування звичайної (ринкової) ціни. Вона може бути нижчою за фактичну собівартість товарів, робіт (послуг) (але з різниці також доведеться сплатити ПДВ). Звичайна ціна може не відповідати біржовим котируванням (адже до біржової ціни можуть входити суттєві витрати на транспортування продукції на елеватори). Крім того, ця ціна може не дорівнювати середньо-статистичним цінам по регіону (адже, згідно з бухгалтерським законодавством, звичайна (ринкова) ціна формується виключно на ринку, на якому підприємство має намір здійснювати чи здійснює торгівлю власною продукцією). Оренда плата за землю, отримана фізичною особою — орендодавцем, є базою для нарахування податку з доходів фізичних осіб за ставкою 18% і військового збору (1,5%). Водночас підприємство-орендар виступає податковим агентом фізичної особи — орендодавця, яка отримує орендну плату за мінусом ПДФО і ВЗ.

За нарахування та виплати орендної плати за земельні ділянки (паї) в натуральній формі база оподаткування дорівнює добутку звичайної ціни продукції, робіт (послуг) на «натуральний» коефіцієнт 1,2195 (100% ? (100% — 18%)). За обчислення військового збору «натуральний» коефіцієнт не застосовується, а його величина визначається рівнем звичайної ціни орендної плати в натуральній формі.

На орендну плату за землю не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, оскільки цей платіж внесено до переліку видів виплат, що здійснюються за кошти роботодавців, на які не нараховується ЄСВ.

Бухгалтерський облік орендної плати

за земельні ділянки (паї) Для цілей бухгалтерського обліку орендовані земельні ділянки (паї) є об’єктами позабалансового обліку, які розкриваються в Примітках до фінансової звітності в натурі, а за умови проведення їх експертної оцінки — й у грошовому вимірнику.

Орендна плата за землю включається до складу витрат операційної діяльності у звітному періоді. Якщо орендну плату можна ідентифікувати з виробництвом конкретного виду сільськогосподарської продукції, то суми понесених витрат прямо формують собівартість цієї продукції пропорційно площам посіву культур. Якщо така ідентифікація не можлива, то оренда плата за землю включається до складу загально-виробничих витрат, які розподіляються пропорційно обраній базі розподілу (прямі витрати, оплата праці тощо). У такому разі сума орендної плати формує собівартість сільськогосподарської продукції непрямо.

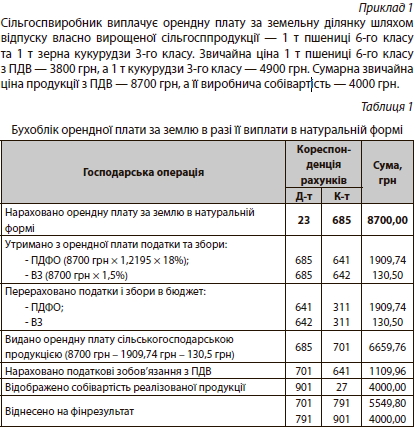

На суму орендної плати дебет рахунків витрат (23 «Виробництво» та 91 «Загальновиробничі витрати») кореспондує з кредитом субрахунку 685 «Розрахунки з іншими кредиторами», який ведеться в розрізі власників земельних ділянок і паїв.

За виплати орендної плати за землю в натурі здійснюється списання сільськогосподарської продукції з кредиту рахунку 27 «Продукція сільськогосподарського виробництва» у дебет субрахунку 901 «Собівартість реалізованої продукції». До того ж орендар показує дохід від реалізації продукції: дебет субрахунку 685 «Розрахунки з іншими кредиторами» кредит субрахунку 701 «Дохід від реалізації готової продукції».

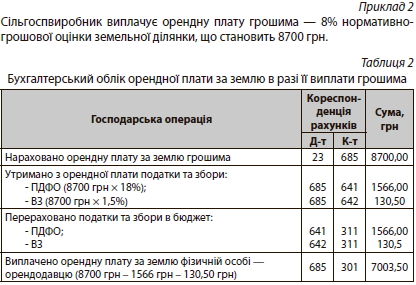

Кореспонденцію рахунків бухгалтерського обліку орендної плати за землю розглянемо на прикладах: перший — за виплати орендної плати в натуральній формі, а другий — за виплати в грошовій.

У разі виплати орендної плати у грошовій формі сплата ПДФО і ВЗ здійснюється в день проведення розрахунків. За видачі орендної плати в натуральній формі сплата ПДФО та ВЗ проводиться або в день нарахування, або протягом наступного робочого дня.

Ще одне важливе питання — порядок виплати орендної плати за землю в разі смерті орендодавця. Оскільки орендна плата із зазначенням її розміру, індексації, способу й умов розрахунків, строків, порядку її внесення та перегляду й відповідальності за її несплату є істотною умовою договору оренди землі, то в разі смерті фізичної особи — орендодавця, орендар не звільняється від обов’язку сплати орендної плати стороні пролонгованого договору оренди до моменту нової державної реєстрації. Проте після смерті фізичної особи — орендодавця орендар не може виконати свої зобов’язання, оскільки в нього відсутні відомості про те, хто є новим отримувачем орендної плати — після спливу шести місяців із дня відкриття спадщини стороною нового договору оренди може стати спадкоємець (спадкоємці) або особа, яка керує спадщиною (територіальна громада). Саме тому в період між смертю фізичної особи — орендодавця земельної ділянки та моментом нової державної реєстрації права оренди на неї виплата орендної плати не здійснюється. Тоді постає запитання, коли ж нараховувати орендну плату новому орендодавцю.

Згідно із законодавством про оренду землі з моменту нової державної реєстрації права оренди орендар зобов’язаний нараховувати орендну плату за попередні періоди в межах строку загальної позовної давності — три роки. Відповідно до податкового законодавства в разі смерті платника податку податок (ПДФО і ВЗ) за останній податковий період справляється з нарахованих на його користь доходів. Тому останнім податковим періодом вважається період, який закінчується днем, на який відповідно припадає смерть такого платника податку. В разі відсутності нарахованих доходів податок сплаті не підлягає.

Володимир Метелиця, директор ТДВ «Інститут обліку і фінансів», тьютор програми САРА «Сертифікований професійний бухгалтер агробізнесу»

газета “АгроМаркет”, вересень 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».