Український ринок ріпаку на порозі 10-річного піка. Найпривабливіші ціни реалізації та висока рентабельність сприяють розширенню посівних площ під олійною.

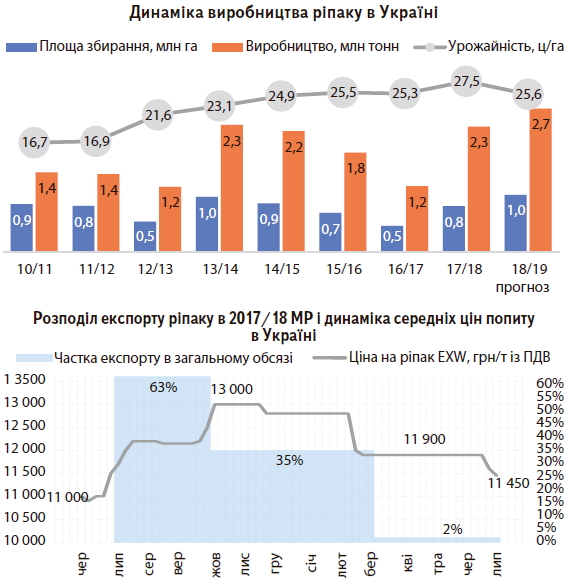

Після трьох сезонів безперервного спаду й досягнення мінімального рівня за останню декаду 2016/17 МР тільки-но завершений 2017/18 маркетинговий рік став для українського ринку ріпаку періодом відновлення обсягів виробництва й торгівлі. Це дозволило Україні як неттоекспортеру ріпаку підвищити свою питому вагу в глобальній торгівлі з 6,5 до 13% і зміцнити позиції в трійці країн — постачальників ріпаку на світовий ринок після Канади й Австралії. В перспективах нового сезону — нарощення Україною своєї ринкової частки завдяки збору максимального за десятиліття врожаю ріпаку.

Зростання посівних площ під урожай ріпаку в 2017/18 МР на 36% (проти попереднього сезону) і площ збирання на 76% (завдяки відносно хорошій перезимівлі озимого ріпаку) в комбінації з рекордно високою врожайністю дозволили українським аграріям практично подвоїти врожай — 2,3 млн тонн (тут і далі — оцінки «АПК-Інформ»). До слова, за минулі 9 років — це «стеля» виробництва, й ситуація майже точно повторяє 2013/14 МР: аналогічне зростання після мінімальних 1,2 млн тонн минулого сезону.

На позитивній хвилі високих цін (на ріпак, до речі, вони були найвищими серед усіх олійних культур) і за хорошої рентабельності (максимальної з усіх основних агрокультур) аграрії ще на 14% розширили посівні площі під урожай ріпаку у 2018/19 МР — до 1,1 млн гектарів. Додаймо чи не найсприятливішу перезимівлю посівів озимого ріпаку (за попередніми оцінками, обсяги втрат становлять менше за 4% (у квітні їх прогнозували на рівні 10%). Відтак річний приріст площ збирання (така тенденція, до речі, спостерігається по всіх областях країни, крім Івано-Франківської й Харківської) загалом становить 25%.

Попри зниження врожайності (на 7%) поточного року, як порівняти з попереднім, загалом обсяги виробництва ріпаку становлять 2,7 млн тонн (+17% за рік) — максимум останньої декади й другий за величиною врожай після абсолютного рекорду 2008/09 МР (2,8 млн тонн).

Виробники, що зробили ставку на ріпак у 2017/18 МР, не помилилися, оскільки й попит на нього був більш ніж високий, і ціни реалізації — найпривабливіші серед усіх олійних культур.

Попри зростання пропозиції ціни попиту на ріпак за липень–жовтень минулого сезону виросли з 11 000 до 13 000 грн/т EXW (+18%) і протрималися на цьому рівні до лютого. За липень– вересень, тобто до фіксації максимальних цін, було експортовано 1,34 млн тонн ріпаку, або 63% загального обсягу. Для зазначеного періоду це був найвищий обсяг експорту за всю історію торгівлі ріпаком. Проаналізувавши розподіл експорту по місяцях і розвиток цін, можна дійти висновку, що за наявності власних складських потужностей контракти, укладені з жовтня по лютий (35% загальних відвантажень), мали найвищу прибутковість.

Основними чинниками впливу на ціни у 2017/18 МР на українському ринку ріпаку можна назвати високий попит на зовнішніх ринках, зростання цін на соєві боби, девальвацію гривні й подорожчання нафти до максимального рівня за останні три роки.

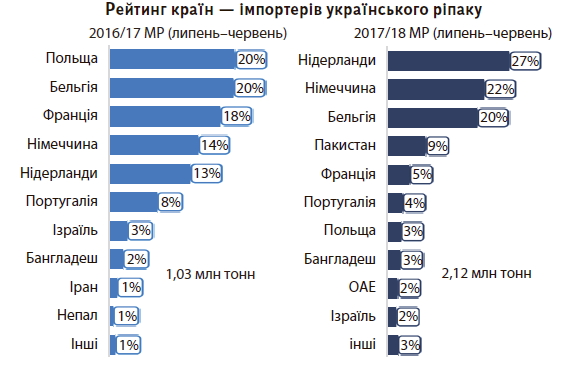

Обсяг експорту ріпаку у 2017/18 МР досягнув 2,12 млн тонн, що більш ніж удвічі перевищує результат минулого сезону. Крім того, показник став максимальним за останні чотири сезони.

Постачання здійснювалося у 25 країн світу (минулого сезону — у 23). Традиційно основні обсяги експорту надійшли в країни ЄС, що сумарно становило 81% валових відвантажень проти 92% у 2016/17 МР. Разом із тим зросла частка експорту в інші регіони: Південну Азію — з 3 до 12%, Ближній Схід — із 4,5 до 6%. У натуральному виразі у ЄС надійшло 1,72 млн тонн українського ріпаку (+80% до попереднього сезону). Основні країни-покупці — Нідерланди (+4,3 раза), Німеччина (+3,2), Бельгія (+2,1), Франція (–40%), Португалія (–3%) і Польща (–3 рази). У Південну Азію експорт українського ріпаку досягнув 260 тис. тонн (зростання в понад 8 разів). Основні імпортери — Пакистан (а от у 2016/17 МР торгівля взагалі не велася), Бангладеш (зростання в 2,8 раза) і Непал (–22%). Також були поставки в Індію (сезоном раніше торгівля не велася). Країни Близького Сходу придбали в України 126 тис. тонн ріпаку (зростання в 2,7 раза). Торгівля з ОАЕ в 2017/18 МР відновилася (відвантажено 52,5 тис. тонн ріпаку). Ізраїль імпортував 45,7 тис. тонн (+50%), Іран — 27,6 тис. тонн (+88%). У країни Південно-Східної Азії було поставлено 12 тис. тонн (зростання в 21 раз). Зокрема, закупівлі В’єтнаму перевищили 10 тис. тонн проти 0,5 тис. тонн попереднього сезону. Також відновилося постачання в Малайзію й Індонезію. Кількість операторів, що торгують ріпаком, за минулий сезон зросла. Лідерство зберігла за собою компанія АДМ «Трейдинг Україна», що збільшила обсяг експорту на 55%. Суттєво наростила обсяги відвантажень за кордон компанія «Гленкор Грейн Україна» (з 15 місця вона піднялася на 2-е місце). Наступних три учасники рейтингу — «Каргілл», «НІБУЛОН» і МХП — теж значно збільшили обсяги торгівлі (у 2–2,5 раза). Сумарна частка ТОП-5 становила майже половину всього обсягу експорту ріпаку з України у 2017/18 МР.

Український ріпак експортують переважно у вигляді насіння (в середньому 80–90% урожаю), а також і як продукти переробки. Однак попри зростання у звітному сезоні пропозиції сировини (на 85%), її внутрішня переробка не лише не збільшилася, а ще й скоротилася на 12% (140 тис. тонн). Показник за минулі п’ять сезоні став мінімальним, хоча потенціал переробки ріпаку був набагато вищим (пропозиція олійної зросла практично удвічі). Причина очевидна: високий попит на сировину ріпаку передусім із боку країн ЄС — вони завантажують свої переробні потужності й користуються перевагою придбати прийнятний за ціною український товар. Це дає підтримку експортним цінам, що, своєю чергою, впливають на внутрішні ціни в Україні й стають неприйнятно високими, знижуючи маржинальність переробки. Через це в сезоні, що завершився, в сегменті переробки працювали лише з десяток компаній. Найпотужніші з них — «Оліяр» (43% обсягу переробки), «Вінницький ОЖК» (24%), «ГрадОлія» (9%), «АДМ Іллічівськ» (7%) і «ЗахідАгро інвест» (4%).

Баланс ріпаку й продуктів переробки в Україні, тис. тонн

На цьому етапі, коли перспективи валового збору в сезоні-2018/19 більш-менш зрозумілі, можна говорити про прогнози розподілу. Ми бачимо потенціал зростання експорту ріпаку на 13% (проти попереднього сезону) — до 2,4 млн тонн завдяки збільшенню врожаю й диверсифікації ринків збуту. Враховуючи оновлені прогнози Єврокомісії про те, що у 2018/19 МР переробка ріпаку у ЄС скоротиться на 11,4%, а імпорт — на 12%, до 3,75 млн тонн, відвантаження українського ріпаку в цьому напрямку можуть і не вирости. Щоправда, відкривається перспектива збільшення постачання ріпакового шроту й ріпакової олії, імпорт яких очікується, відповідно, на рівні 360 тис. тонн (зростання удвічі) та 209 тис. тонн (+30%).

Тим часом імпортний попит на ріпак нарощуватимуть Бангладеш, ОАЕ, Ізраїль, Іран, В’єтнам й інші (прогнози USDA). Також активний інтерес до українського ріпаку проявляє Пакистан.

Разом із тим очікується збільшення внутрішньої переробки до 220 тис. тонн (+57%). Низка великих переробних підприємств заявили про тимчасове переорієнтування в новому сезоні із соняшнику на ріпак. Взагалі-то вітчизняні потужності дозволяють переробити весь вирощений у країні ріпак без скорочення по інших культурах. Тому потенціал переробки цілком міг би перевищити поточну оцінку, якби його не обмежували високі ціни на сировину.

Експорт продуктів переробки ріпаку у 2018/19 МР може перевищити результат попереднього сезону майже на 60%. Зокрема, потенціал відвантаження ріпакової олії оцінюють у 94 тис. тонн, ріпакового шроту/макухи — у 112 тис. тонн. За результатами 2017/18 МР основними ринками збуту олії стали Польща, Іспанія, Литва, Китай, Латвія й Малайзія, шроту/макухи — Литва, Польща, Ізраїль, Латвія, Португалія й ін.

У перші місяці сезону-2018/19 очікується високий імпортний попит на український ріпак із боку ЄС для компенсації дефіциту пропозиції (урожай у країнах Євросоюзу може впасти до мінімального рівня за останні 6 років). Крім того, оцінку потенціалу виробництва й експорту ріпаку в Австралії, одному з наших основних конкурентів на європейському ринку, суттєво знижено (він може стати найменшим за минулих 3 роки). В короткостроковій перспективі ці чинники підтримуватимуть ціни на ріпак в Україні.

Юлія Іваницька,

аналітик олійного ринку «АПК-Інформ»

газета “АгроМаркет”, вересень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».