Чому цінові тренди нині — ненадійний орієнтир і який чинник в агровиробництві стає найвпливовішим.

Коли прогнози не збуваються…

Чому цінові тренди нині — ненадійний орієнтир і який чинник в агровиробництві стає найвпливовішим Цьогорічні жнива подолали свій фарватер, переваливши за середину. В коморі вже майже 35,6 млн тонн урожаю ранніх зернових. Багато це чи мало? Питання неоднозначне. 25 млн тонн пшениці зібрано у складних погодних умовах — і це добре. Втім, 7,5 млн тонн ячменю — це не той показник, яким можна пишатися. Що ж лежить в основі цих показників і які висновки варто зробити надалі?

Визначаючись із пріоритетами

Вирішальним чинником, що впливає на вибір культури, яку господар сіятиме навесні, останніми роками є передусім ринкова кон’юнктура, чи то пак, ціна. Взимку погодні умови були до посівів прихильними, а втрати — мінімальними. Оскільки для пересіву взагалі не було підстав, то цей чинник в обранні культур ярого клину фактично зійшов нанівець. Усі ми знаємо, що ще з початку вересня 2017-го вартість українського ячменю зрівнялась із вартістю продовольчої пшениці третього класу, а згодом перевершила її. Тож, сподіваючись, що й наступного сезону на цю культуру будуть високі ціни, деякі аграрії сіяли цього року ячмінь навіть на початку травня!

Проте через стрімкий початок літа надлишку зимової вологи в ґрунті для розвитку ярих культур не вистачило. З приходом тепла прийшла посуха. І, як результат, середня врожайність ярого ячменю в зоні Степу — а це фактично вісім областей України — поточного року становила 18,2 ц/га (у Запорізькій області взагалі лише 13,4 ц/га). Це з урахуванням того, що в Лісостепу та Поліссі цей показник у середньому досягав 36,5 та 37,2 ц/га відповідно, а в деяких областях перевищив 40 ц/га. Про що свідчать ці дані? Визначаючись із пріоритетами напередодні посівної, варто керуватися не лише сподіваною ціною — дедалі більшої ваги набуває кліматичний чинник.

Оскільки частина південних районів нашої країни стрімко перетворюється на пустелю, в ідеалі розвиток агробізнесу у цій ризикованій зоні потребує адекватного зрошення (а відтак — модернізації чи повного оновлення наявних систем). Утім, зрозуміло, що без прозорих правил гри на ринку землі мало хто ризикує вкладати гроші в такі інфраструктурні проекти. Тож пріоритети аграріїв поступово зміщуватимуться в бік тих культур (й агротехнологій), які даватимуть ефективні результати за умов жорсткого дефіциту вологи, скороченого вегетаційного періоду та високого температурного режиму.

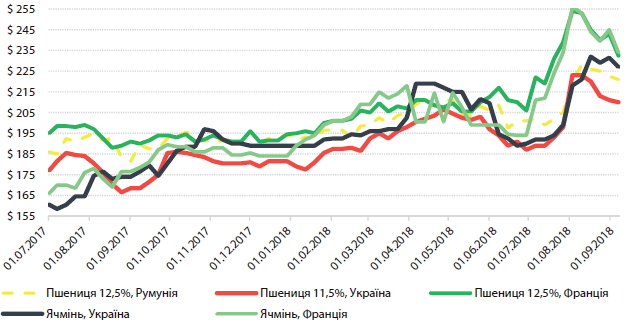

Динаміка цін на пшеницю та ячмінь у портах на базисі FOB

Хто програв на високомаржинальній культурі

Що ж до ярого ячменю, то попри таку привабливу ціну більшості південних господарств про нього ліпше забути, аби не загнати себе у збитки. Для решти кліматичних зон ситуація на ринку ячменю видається вкрай оптимістичною. Так, обсяги світового виробництва, за вересневим прогнозом USDA, будуть найнижчими, починаючи з 2014/15 МР — 142,7 млн тонн, а перехідні залишки знову скоротяться й становитимуть лише 17,9 млн тонн. Попри оприлюднений українськими урядовцями прогноз у 7,5 млн тонн Міністерство сільського господарства США ще в серпні вбачало вищий потенціал цьогорічного врожаю ячменю в Україні — на рівні 8 млн тонн, але вже цього місяця було змушене його переглянути, понизивши до 7,6 млн тонн, і, відповідно, скоротити експорт до 4,3 млн тонн, а рівень внутрішнього споживання — до критично низького рівня у 3,5 млн тонн. Як на мене, остання цифра — вельми дискусійна, зважаючи на потреби харчопрому й тваринницького сектору. За оцінками аналітиків ProAgro Group, рівень внутрішнього споживання ячменю в Україні не має впасти нижче за 3,8 млн тонн навіть за умови дуже високих закупівельних цін на ринку й надлишку пропозиції суттєво дешевшої кукурудзи (відповідно, експорт не перевищуватиме 3,5 млн тонн).

Наразі ціни FOB у портах Чорного моря станом на кінець серпня на український ячмінь сягнули 230–235 дол./т (проти 190 дол./т на початку поточного сезону), і тенденція зростання, найшвидше, збережеться й у середньостроковій перспективі.

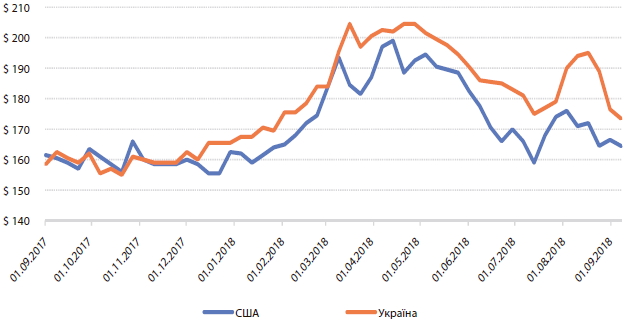

Динаміка цін на кукурудзу в портах на умовах FOB

Зважаючи на різновекторні подразники

Пригадаймо, як змінювалися прогнози аналітиків щодо пшениці під впливом цьогорічних погодних умов. М’яка й сніжна зима дала підстави сподіватися на чудовий урожай. Однак згодом корективи внесли посуха й тропічні зливи. Фактично місяць у деяких районах, особливо на заході країни, техніка не могла вийти в поле, активізувалися хвороби, й зерно поступово втрачало свою якість. Утім, навіть попри всі ці погодні катаклізми нинішнього літа зібрали понад 25 млн тонн пшениці, і щонайменше 15 млн тонн може бути експортовано на зовнішні ринки без будь-яких ускладнень для внутрішнього споживача. За прогнозами американських аналітиків, поточний експорт пшениці з території України становитиме 16,5 млн тонн, а обсяг виробництва вони оцінюють на 500 тис. тонн вищий, ніж показали українські офіційні дані про хід збирання врожаю.

Як на мене, така трохи завищена оцінка фахівцями USDA виробництва ранніх зернових у країнах Чорноморського регіону може бути продиктована прагненням заспокоїти світові ринки на тлі негативних повідомлень із полів країн ЄС. До речі, у своїй останній доповіді американські аналітики на 3 млн тонн підвищили прогноз і для врожаю російської пшениці. Що ж до наших західних сусідів, то через критично високі температури й посуху в більшості країн Західної Європи, прогноз виробництва пшениці для ЄС в серпні було скорочено на 5% — до 137,5 млн тонн (проти 151,7 млн тонн торік), таким він лишається і зараз.

Рівень світового виробництва пшениці в сезоні 2018/19 МР оцінюється у 733 млн тонн, що є найнижчим показником із 2014/15 МР. Натомість споживання зросте до рекордних 746 млн тонн через дуже високий рівень початкових запасів. Обсяг перехідних залишків поки що не подолав психологічний чинник скорочення виробництва у країнах ЄС на 9% (проти минулого року), тому ціни на європейську пшеницю до кінця серпня також перебували у висхідному тренді. Зокрема, 30 серпня на умовах FOB у портах Чорного моря пшениця із протеїном 12,5% контрактувалася по 220–230 дол./т (тонна французької — на 20 доларів дорожче). Зазначу, що на старті сезону така пшениця контрактувалася в середньому по 200 дол./т — як у портах Чорного моря, так і в порту Руана (Rouen). Наразі певні проблеми з майбутнім виробництвом зерна очікуються в Австралії, де низка штатів також потерпає від посухи. Якщо тамтешня ситуація не поліпшиться, то можна говорити про додатковий чинник, що підтримуватиме ціни на продовольче зерно поточного сезону. Власне, цей чинник знову ж таки пов’язаний із кліматичними змінами. Порівнюючи з ячменем, ситуація з пшеницею оптимістичніша. Більша частина врожаю — це озимі сорти (а вони — і про це свідчать минулі сезони — не такі ризикові, як ранні ярі культури). Тому основною проблемою є збереження якості на тлі нарощення обсягів виробництва продовольчого зерна.

Окремо хочу наголосити, що світовий попит на пшеницю має стійкий висхідний тренд, чого не скажеш про ячмінь. Високі ринкові ціни на цю культуру навіть спонукали Саудівську Аравію до перегляду раціонів і пошуку культури-замінника. Задля об’єктивності варто зазначити, що поточного року Китай через торгові війни з США планує збільшити імпорт ячменю до 9,5 млн тонн (проти 8,2 млн тонн 2017-го). Такі дії уряду КНР зумовлені намаганням замістити ячменем американське сорго. Відтак американо-китайське протистояння виступатиме додатковим подразником під час ціноутворення.

Як дотягнутися до ринкового фарватеру

Чого ж Україні очікувати від «цариці ланів»? На щастя, дощі, що були такими недоречними для пшениці, виявилися вкрай сприятливими для кукурудзи. Тому, затамувавши подих, очікуватимемо на її рекордний урожай. Щодо нього наші оцінки збігаються з попередніми прогнозами фахівців USDA — 31 млн тонн. Обсяг експорту аналітики ProAgro Group оцінюють у 25 млн тонн, а американці — у 24,5 млн тонн відповідно. Через нижчу ціну на кукурудзу (як порівняти з іншими фуражними культурами) ми прогнозуємо збільшення внутрішнього споживання на кормові потреби до 6,5 млн тонн.

Хочу окремо звернути увагу наших аграріїв, що світове споживання, а отже, і обсяги торгівлі кукурудзою, останніми роками має висхідний тренд. За умов більш-менш сталого виробництва це стало причиною постійного скорочення запасів. Так, за підсумками сезону 2018/19 МР очікується скорочення перехідних залишків майже на 20%, або на 37 млн тонн. Безумовно, цей чинник варто враховувати і в прогнозуванні цін на кукурудзу в другій половині маркетингового року. Загалом у середньостроковій перспективі ціни на цю культуру перебуватимуть у фарватері ринку пшениці (з урахуванням понижувального чинника — надходження зерна нового врожаю).

Аграрний світ став таким мінливим, що, спираючись лише на цінові тренди, можна програти. Водночас навіть прогнози найавторитетніших аналітиків завжди потребують постійного коригування з урахуванням погодного впливу. І найголовніше: найближчими роками кліматичні зміни стануть найвпливовішим чинником для формування ринкових тенденцій.

Марія Колесник, експерт аграрних ринків

газета “АгроМаркет”, вересень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».