У якому напрямі Україна може реалізувати свої агропродовольчі можливості

Євроінтеграційні уроки

На порозі 2020 року хочеться насамперед вірити в диво. Зокрема, що експертне середовище, громадські та профільні асоціації активізуються задля проведення аудиту досягнень і помилок у сфері використання можливостей в торгівлі з Європейським Союзом.

Ольга Трофімцева, громадська діячка, в. о. міністра аграрної політики та продовольства України у 2019 році

Чому це

важливо? Бо вже за рік, у 2021-му, одним із викликів для України

стане перегляд умов Поглибленої та всеохоплюючої зони

вільної торгівлі між Україною та ЄС (Deep and Comprehensive Free

Trade Area (DCFTA)). Українці полюбляють покладатися на «якось воно буде»

і відкладати на завтра те, що можна було б зробити сьогодні. І це «якось»

насторожує, бо ж ми вже мали прецедент під час укладення базової

угоди (коли до переліку преференційних торговельних позицій включили

ряд товарів, перспективи торгівлі якими були доволі песимістичними).

Цього разу переговорна позиція має бути більш зваженою та

прагматичною, тим паче, що ЄС — найбільший торговельний партнер

України.

Торговельна парадигма

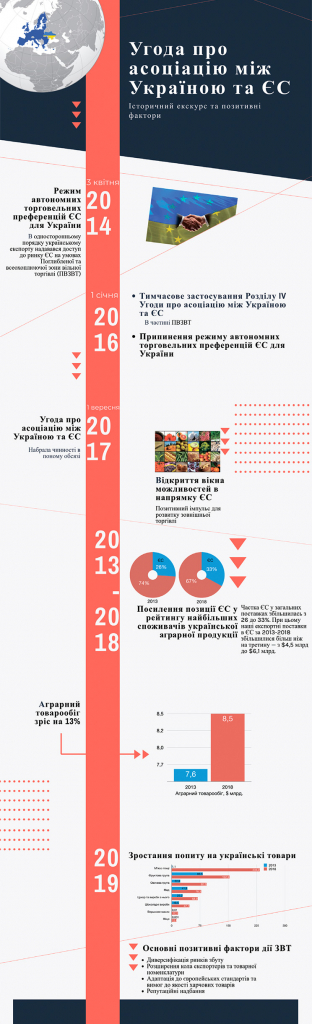

Відкриття

вікна можливостей в напрямі ЄС сформувало позитивний імпульс для розвитку

зовнішньої торгівлі: аграрний товарообіг зріс на 13% — із 7,6 млрд

доларів у 2013 році до 8,5 млрд доларів. у 2018-му. Загалом за цей

період країни ЄС тільки посилили свої позиції у рейтингу найбільших споживачів

української аграрної продукції. Їхня частка у загальних поставках

зросла з 26 до 33%. А наш експорт у ЄС за цей період збільшився більш ніж

на третину — з 4,5 до 6,1 млрд доларів.

Скептики

закидають, що базою українського експорту до ЄС традиційно є велика

четвірка товарів сировинного характеру та неповного виробничого циклу.

Йдеться про зернові та олійні культури, рослинні олії, шроти. Сукупні

експортні поставки за цими товарними групами вже досягли 5,1 млрд

доларів. Проте погодьтеся, лідерські позиції на ринках сировини — неабияке

підґрунтя для просування готової продукції. Власне, це не

просто слова. На рівні інгредієнтної чи фуражної складових українська

продукція уже сьогодні присутня на європейському ринку «в кожному

чорничному пирозі» та «в кожній запеченій курці».

Затребуваність

окремих товарів підкреслюється швидкістю вибирання європейських квот.

Зокрема, на мед, яблучний сік, цукор і томатну пасту вони

закінчуються вже в перші місяці року. Разом із тим є група товарних

позицій, які через певні причини (в тому числі через незавершеність процедур

погодження ветеринарних сертифікатів тощо) зовсім не використовуються.

Включення їх до переліку преференційних торговельних позицій справляє

враження незбалансованості переговорної позиції під час укладання базової

угоди. Крім того, окремі квоти містять дуже широку товарну

номенклатуру, тож експортерам деяких видів продукції неможливо вийти на ринок

через масовані поставки інших товарних позицій. Яскравим прикладом

може слугувати квота «Пшениця м’яка, пшеничне борошно та гранули». Пшениця

та борошно — два окремих ринки зі своїми правилами та умовами

функціонування. У цьому й полягає специфіка, адже ринки потребують

окремого підходу. Тому, повертаючись до перегляду Угоди з ЄС у 2021 році, у

перемовинах з європейською стороною одним із пунктів варто ставити питання

про відокремлені безмитні обсяги саме для борошна.

Загалом

підходи мають бути зваженими й прагматичними. Для цього й потрібен аналіз

ефективності використання квот українськими виробниками та експортерами. І не

стільки з точки зору поточного стану, скільки з точки зору

еволюціонування Угоди про ЗВТ та майбутніх перемовин щодо умов її

дії.

Досягнення та помилки

Я не

ставила собі за мету проведення глибокого аналізу й надання розгорнутих

рекомендацій саме зараз. Поки фіксую факти.

Мед.

Україна є одним із найбільших світових постачальників меду. У

2018 році, найгіршому за три минулі сезони для цього сегмента ринку,

із 49,4 тис. тонн відвантаженого на зовнішні ринки цього солодкого

продукту Україна посіла п’яте місце у глобальному рейтингу експортерів

меду. І тут — хвилинка уваги — понад три чверті всіх поставлених

обсягів припадає на країни ЄС, де для меду діяли такі безмитні квоти:

основна річна — на рівні 5,4 тис. тонн та дві додаткові по 2,5 тис. тонн

(1 жовтня 2017 року — 30 вересня 2018 року; 1 жовтня 2018 року — 30

вересня 2019 року).

За даними

Eurostat, загальний обсяг поставок меду з України становив 37,9 тис. тонн,

з них через безмитні квоти експортовано 12,2 тис. тонн за ціною 2007

євро/т, а поза квотою — 25,6 тис. тонн за ціною 1935 євро/тонн плюс

імпортний тариф як для інших третіх країн — 17,3%. З урахуванням дії

квоти середнє митне навантаження становить 11,6%.

Оброблені

томати. Аналогічна ситуація спостерігається і з експортом до ЄС оброблених

томатів. Основна квота — 10 тис. тонн, додаткова — 3 тис. тонн (діє

за аналогією з медом: 1 жовтня 2018 року — 30 вересня 2019 року).

Дані Eurostat оцінюють загальний експорт з України у 40,6 тис. тонн: за

квотами — 13,6 тис. тонн, за ціною 746 євро/т, поза квотою — 27,0

тис. тонн, за ціною 672 євро/т плюс імпортний тариф 14,4%.

Середньозважений тариф з урахуванням безмитної квоти — 9,2%.

Крохмаль

кукурудзяний оброблений. Тарифна квота на крохмаль кукурудзяний

оброблений, яка на 2019 рік становить всього лише 1600 т (зі

збільшенням до 2000 т у 2021 році) і зазвичай вибирається Україною

вже в перші три місяці року.

Тариф поза

квотою є досить високим (від 8,3% від вартості +8,9 євро/100 кг до 9%

від вартості +17,7 євро/100 кг залежно від тарифної лінії). Разом із тим

імпортна тарифна квота на сировину для вироблення крохмалю є більш

щедрою.

Відповідно,

на мою думку, варто замислитись, чи не є більш доцільним для України

з точки зору стимулювання довшого виробничого ланцюга всередині країни,

говорити з європейськими колегами про можливості модуляцій цих двох квот і

розширення можливостей для українського виробника експортувати продукт з

доданою вартістю до ЄС?

М’ясо

птиці Україні дозволено експортувати до ЄС за принципом ліцензування.

За нульовою ставкою ввізного мита у 2019 році ми експортували 18 тис.

тонн, плюс додаткова квота становить 20 тис. тонн. На наступні два роки

визначено поступове зростання основної квоти: до 19,2 тис. тонн у 2020

році та 20 тис. тонн у 2021 році та додаткової на рівні 20 тис. тонн

щороку.

Європейський

споживач надає перевагу м’ясу птиці, бо порівняно зі свининою та

яловичиною воно дешевше. Окрім того, йому віддають перевагу ті, хто прагне

до здорового харчування. І Україні варто ловити цей тренд. За прогнозами,

до 2030 року в ЄС можливе 24%-ве зростання попиту на імпортну

продукцію в цьому сегменті, який Україна частково могла б

задовольнити.

У 2021

році важливо порушувати з нашими європейськими колегами питання

розбивки квот на різні види продукції — м’ясо курки, індички, інші

види м’яса птахівництва. Так ми дамо більше можливостей вийти на

європейські ринки нішевим видам продукції (від м’яса качки до

цесарок), оскільки саме в цих підсекторах птахівництва залучено середніх

чи малих виробників, для яких це може стати додатковим стимулом для

розвитку.

Загалом,

якщо розглядати імпортні тарифні квоти ЄС на всі 36 товарних позицій

продукції АПК з України, то потрібно ретельно проаналізувати

по кожній тарифній лінії, що є найбільш обмежувальним для наших

виробників: сам розмір квоти, тариф у рамках квоти, тариф поза квотою,

механізм розподілу квоти і т. ін. Відповідно до результатів аналізу

пропонувати обґрунтовані варіанти модифікації торгових режимів для

тих чи інших видів продукції: можливо, для деяких товарних груп можна

спробувати прибрати тарифні квоти й замінити їх зниженим імпортним

тарифом. Можливо, для іншого продукту варто говорити про розширення

обсягу тарифної квоти чи зміну механізму її адміністрування.

Домашнє завдання

Це

сьогодні, на порозі 2020-го, може здатися, що 2021 рік ще далеко. Але

для домашнього завдання щодо перегляду Угоди з ЄС часу не так і багато, а

робити є достатньо, лише кілька прикладів я описала вище.

Переконана:

Україні варто більше уваги приділити забезпеченню поглиблення економічної

інтеграції та взаємодії, що дало б змогу європейським інвестиціям в

агропродовольчий сектор повноцінно втілити принцип «європейські технології

+ українська продукція = нові ринки та обопільна вигода».

Подальша

еволюція DCFTA має забезпечити не тільки розвиток двосторонньої торгівлі.

Ми вже на тому рівні, коли готові для впровадження системної

економічної інтеграції з європейською спільнотою. Наші українські компанії

мають отримати такі ж права й обов’язки, як і європейські компанії на

європейському ринку.

Головне, усім учасникам агропродовольчого ринку сформувати спільну позицію з різних аспектів ЗВТ, від імпортних тарифних квот до взаємного доступу до ринків для різних товарних груп.

Ольга Трофімцева, громадська діячка, в. о. міністра аграрної політики та продовольства України у 2019 році

газета “АгроМаркет”, січень 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».