У новому зерновому сезоні Україна має всі шанси зберегти свої експортні позиції на світовій арені

Процес пішов

Зерновий сезон-2019/20 добіг свого логічного завершення, а це означає, що настав час підсумовувати і робити основні прогнози щодо 2020/21 МР. Наразі увага всіх без винятку учасників ринку прикута до збиральної кампанії та до корегування прогнозів на тлі погодного чинника. Які нові виклики нам несе сезон-2020/21? Чи таким поганим буде врожай, як його малюють? Яким буде експорт та попит на зовнішньому ринку? І чого слід очікувати в ціновому аспекті найближчим часом?

Найболючішим та гостро обговорюваним питанням останніх місяців були й залишаються непередбачувані та несприятливі погодні умови, й, відповідно, їх наслідки для обсягу і якості врожаю поточного року в Україні. Особливо в південних і західних областях, які, певно, більше за інших постраждали через погодні аномалії. На те, як у пісні, є п’ять причин: осінь, зима, весна, літо і валюта.

Скажімо, відносно суха осінь ускладнювала проведення посівної і зробила нерівномірними сходи. Аномально тепла зима сприяла активному поширенню хвороб і шкідників на посівах, а також давала привід для занепокоєння щодо нормального розвитку рослин. Потім посушлива і досить холодна весна і зовсім непередбачуване літо… І на додачу до цього всього валютний чинник, а саме: недоотриманий аграріями прибуток через неочікуване зміцнення гривні у 2019-му та ще й коронавірусна криза.

Зберемо менше

Наразі цьогоріч спостерігається істотна різниця в оцінках виробництва сільгоспкультур в Україні різними агентствами і експертами, а нерівномірні й неоднозначні за впливом погодні умови вельми ускладнюють формування єдиної картини врожаю в Україні.

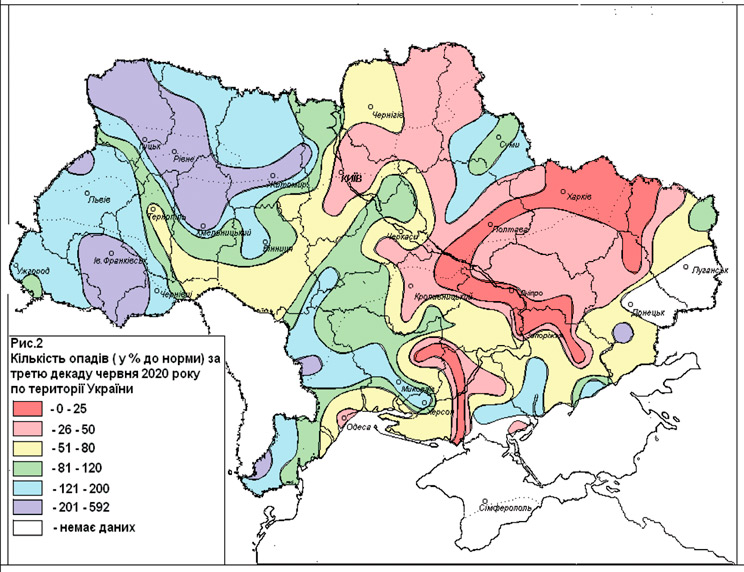

Через дефіцит вологи в ґрунті (особливо в південних областях) рослини не визрівають, а всихають, що негативно позначається на показниках натури і маси зерна. Натомість потужні зливи (у західних і північних областях) призвели до затоплення, змивання, замулювання, локального вилягання сільськогосподарських культур, подекуди утворилася щільна ґрунтова кірка. І хоча в таких умовах активізувалися хвороби й шкідники, та у третій декаді червня стан посівів, зокрема фітосанітарний, поліпшився. Так, за даними Держспоживслужби, на початок липня вогнища ураження борошнистою росою, септоріозом, бурою листковою іржею, осередково жовтою іржею, темно-бурою плямистістю, ринхоспоріозом, піренофорозом та іншими плямистостями становлять від 3 до 26% площ, а подекуди на півночі — до 40%, що поступається показникам за другу декаду червня. Злакову попелицю та пшеничний трипс у деяких регіонах виявили на 71% посівів. На зернових Степу й Лісостепу — личинки клопа шкідливої черепашки. У південних та центральних областях — хлібні жуки та жужелиця. Посівам гороху (до 15%) завдають шкоди гусениці горохової плодожерки та личинки горохового зерноїда. У Миколаївській області — масове заселення гороховою попелицею. Із хвороб поширені аскохітоз, антракноз, кореневі гнилі, пероноспороз.

Попри надзвичайно контрастні агрометеорологічні умови протягом весни і початку літа, посушливі погодні умови прискорили проходження фаз розвитку озимих зернових культур. Їх дозрівання у південних, південно-східних і центральних областях розпочалося в дуже ранні терміни — на 10–15 днів раніше середніх багаторічних дат. За даними фахівців Укргідрометеоцентру, на окремих площах південних областей воскова стиглість зерна озимої пшениці та молочна стиглість зерна ярого ячменю була досягнута майже на місяць раніше середніх багаторічних дат. Своєю чергу, за даними НААН України, озимий ячмінь на більшості площ України перебував у фазі воскової і повної стиглості зерна на тиждень-півтора раніше середніх багаторічних дат, а озима пшениця розпочала проходження фази від цвітіння до молочної і молочно-воскової стиглості зерна на півтора-два тижні раніше звичайних термінів. Високий температурний фон наприкінці червня прискорив достигання зерна ранніх хлібів.

Офіційно збиральна кампанія ранніх зернових культур розпочалася ще в червні. Втім, усі ми розуміємо, що набагато важливіше настання активної фази жнив у більшості тих регіонів, які найбільше зазнали впливу погодного чинника. У Херсонській, Одеській, Миколаївській, Запорізькій, Донецькій, Дніпропетровській і Волинській областях уже активно збирають урожай. За оцінками фахівців Інституту зернових культур НААН України, очікуваний рівень максимальної врожайності озимої пшениці за окремими сортами, що вирощують після кращих і удобрених попередників, цьогоріч становитиме в середньому 60–75 ц/га, озимого ячменю — 40–65 ц/га і навіть вище. Проте в південних областях урожайність пшениці нижча на 15–30%, а в окремих випадках і на 50%. Як кажуть експерти, найбільші втрати потенційної продуктивності — через недотримання агротехнології (зокрема, через сівбу пшениці після непарових попередників, наприклад, соняшника, середній рівень її врожайності може становити 30–45 ц/га).

Всі ці обставини, безумовно, позначаться на показниках виробництва зернових культур в Україні, які, за об’єктивними даними і численними прогнозами, поступатимуться торішнім.

Про якість і потенціал

Згідно з червневим коригуванням, прогноз виробництва пшениці в Україні в 2020/21 МГ оцінюється аналітиками ІА «АПК-Інформ» на рівні 24,5 млн тонн (–13,4% до показника сезону-2019/20), ячменю — 6,8 млн тонн (–23,4%), а гороху — 0,7 млн тонн (+27,9%). Внутрішнє споживання пшениці в 2020/21 МР, за оцінками аналітиків агентства, становитиме 8 млн тонн (+0,6% до 2019/20 МР), ячменю — 7,5 млн тонн (–7,5%), а гороху — 0,2 млн тонн (+14,3%). Своєю чергою, експортний потенціал пшениці прогнозується на рівні 16,5 млн тонн (–19,9%), ячменю — 3,6 млн тонн (–23,4%) і гороху — 0,5 млн тонн (+22%).

Нині наведені прогнози хоч в цілому і залишаються досить оптимістичними, проте доволі стримані і суттєво поступаються прогнозам експертів USDA.

Так, за більш оптимістичними даними USDA, виробництво пшениці в Україні в 2020/21 МР становитиме 26,5 млн тонн, а ячменю — 9,4 млн тонн, що за їх підрахунками забезпечить експортний потенціал вказаних культур на рівнях 17,5 млн тонн і 5 млн тонн відповідно. Тим самим Україна має шанс зберегти за собою п’яту сходинку в рейтингу світових експортерів пшениці і другу — по ячменю (хоча цьогоріч Україні дихає в потилицю Австралія, котра з валовим збором 26 млн тонн пшениці може експортувати 17 млн тонн).

Допустимі обсяги відвантажень зернових з України на зовнішні ринки — Додаток до підписаного на початку липня Меморандуму про узгодження позицій на ринку зерна у 2020/2021 МР — буде погоджено 10 серпня. Проте, за інсайдерською інформацією, Мінекономіки пропонує в новому сезоні встановити обмеження на експорт пшениці на рівні 17,2 млн тонн. Для порівняння: його обсяги у 2019/20 МР зросли до 20,4 млн тонн (+4,83 млн тонн до аналогічного періоду 2018/19 МР).

Тим часом термінали та елеватори один за одним звітують про початок приймання зерна нового врожаю, трейдери коригують ціни і з нетерпінням чекають старту масового збору врожаю-2020. Проте питань стосовно його якості поки що більше, ніж відповідей. Традиційно перші обкоси з південних областей дозволяли трейдерам виконати свої зобов’язання за зовнішньоекономічними контрактами. Проте внаслідок контрастних і неоднорідних погодних умов показники якості з різних областей і районів цьогоріч будуть суттєво розрізнятися, тим самим ускладнюючи процес формування великотоннажних експортних партій.

Нехай там як, валютні коливання і неоднозначність розвитку подій навколо ситуації з COVID-19 (це істотний чинник впливу на зовнішню торгівлю) й надалі вносять невизначеність і дещо утримують трейдерів від активної торгівлі на форварді. У свою чергу, імпортери, побоюючись можливого настання другої хвилі коронавірусу восени 2020-го, прагнуть встигнути максимально покрити свої потреби якомога швидше.

Ринкові рокіровки

Виникають питання і щодо частки продовольчої пшениці в загальному обсязі виробництва. Як відомо, за минулі декілька років Україна зарекомендувала себе як виробник нехай ще не твердої, але переважно продовольчої пшениці, і спромоглася відвоювати в Росії частку на таких перспективних ринках збуту, як Єгипет і Туреччина. Однак збільшення частки фуражної зернової в сезоні-2020/21 може негативно відобразитися на експорті пшениці з України і знизити попит з боку цих країн, які дуже важко завойовувала (вони стали найбільшими покупцями української пшениці в 2019/20 МР). До того ж, згідно з прогнозами USDA, через очікуваний хороший врожай пшениці та високі перехідні залишки Туреччина може скоротити імпорт практично на 3 млн тонн.

Говорячи про інших учасників глобального ринку, слід сказати про зниження обсягів виробництва всіх зернових і, відповідно, зростання потреби в імпорті в Тунісі, Алжирі і Марокко. Можливо, частина української фуражної пшениці буде спрямована саме в ці країни. Тим паче, що за для забезпечення внутрішнього ринку достатньою кількістю продовольства під час пандемії COVID-19 Марокко скасувало імпортне мито на пшеницю до кінця поточного року.

Довгий час Україна постачала ячмінь переважно до Саудівської Аравії. Втім, останнім часом вітчизняні трейдери втрачають цей ринок збуту і це не надто оптимістична тенденція на тлі прогнозу USDA щодо зменшення імпорту цієї культури Китаєм, основними постачальниками зернової до якого виступали Україна та Франція. До того ж конкурувати з французьким ячменем доведеться і на ринку Північної Африки. Тож уся надія лише на те, що зібраний врожай ячменю буде високим і дозволить українським експортерам пропонувати більш конкурентоспроможні ціни.

Щоправда, на основних ринках збуту, зокрема в країнах ЄС та Азії, діє нетарифне регулювання торгівлі. Згадаймо Індію з підвищенням мита на імпорт бобових (зокрема гороху і нуту) і пов’язаний із цим значний ціновий спад, а також ситуацію з нерозмитненими партіями бобових культур в індійських портах. І попри все це Індія залишається головним маркетмейкером в цьому сегменті.

Форвардні ціни на горох врожаю–2020, до речі, майже збігалися з тогорічними, проте напередодні старту 2019/20 МР було сезонне зниження цін, чого ми не спостерігаємо зараз, тому сформовані стартові ціни перевищують торічні (6050–6600 грн/т СРТ-порт проти 5600–6100 грн/т СРТ-порт). Не зважаючи на світову кон’юнктуру і очікуване рекордне виробництво пшениці у світі в 2020/21 МР і доволі високий показник по ячменю, а також прогнозовані значні перехідні залишки, поточні ціни на українські пшеницю і ячмінь нового врожаю також дещо перевищують показники 2019/20 МР. Так, ціни попиту трейдерів в портах України на пшеницю 2-го класу, фуражну пшеницю та ячмінь в основному становлять 5650–5980, 5300– 5560 і 5050–5300 грн/т СРТ-порт проти 5230–5550, 4950–5200 і 4950–5250 грн/т СРТ-порт відповідно. Наразі активність укладення угод на постачання зерна врожаю-2020 як на внутрішньому, так і на зовнішньому ринках, нерідко оцінюється як помірна, що пояснюється доволі високим спредом між цінами попиту та пропозиції. Втім, як показує практика, все може дуже швидко змінитися…

Анна Танська, керівник відділу локальних ринків ІА «АПК-Інформ»

газета “АгроМаркет”, липень 2020 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».