Про обставини та виклики, що формуватимуть долю українського зернового ринку

Перезимуємо. Але як?

Про обставини та виклики, що формуватимуть подальшу долю українського зернового ринку.

В умовах, коли на кінець січня в багатьох регіонах снігу і не бачили, а температура коливається у вузькому діапазоні близько нуля, агроринок, затамувавши подих, чекає на результати перезимівлі. Основний ризик — у низькому рівні запасів вологи за відсутності опадів, що не дозволить отримати високий потенціал продуктивності як для озимих культур, так і для ярих. Тож доки хтось чекає лютневих снігопадів, інший уже нині на свій страх і ризик вивів техніку в поля, щоб, як то кажуть, домогтися прогнозованої врожайності. Втім, окрім погоди, на подальше формування ринкової ситуації впливає сила-силенна інших викликів. Проаналізуємо найсуттєвіші з них.

Домінують лише дві культури

Новому сезону

українського ринку зерна притаманні нові рекорди. Зокрема, валовий збір у

2019-му, за оцінками аналітиків ІА «АПК-Інформ», становив з урахуванням доробки

близько 75,1 млн тонн. Це на 7% більше, ніж попереднього сезону (70,1

млн тонн). Зростальний тренд в обсягах виробництва зумовлений передусім підвищенням

урожайності культур — як на тлі кліматичних змін, так і завдяки поліпшенню

агротехнологій. Показник середньої врожайності зернових у 2019 році

(49,1 ц/га) є абсолютним рекордом. Разом із тим структура посівів і виробництва

залишається майже незмінною. Домінує лише дві культури. Зокрема, близько 45% (із 15,3

млн гектарів посівних площ під урожай зернових 2019-го) припадало на пшеницю,

32% — на кукурудзу. Натомість ячменем було засіяно 17%, а нішовими — всього

6% площ. Що ж до структури валових зборів, то 48% урожаю зерна торік припало

на кукурудзу, 38% — на пшеницю та 12% — на ячмінь. І якщо пшениці та ячменю

притаманний приріст виробництва (відповідно на 15% і на 21%, як порівняти з

показниками попереднього року), то оцінка виробництва кукурудзи відповідає

обсягу валового збору у попередньому сезоні.

Урожай-2019

формувався у сприятливих агрокліматичних умовах на Півдні та на Сході країни.

Тож і показники урожайності у степовій зоні, де зосереджена основна частка посівів

ранніх зернових, були високі. Втім, ресурси для формування урожаю 2019-го було

придбано за суттєво вищої вартості долара. З вересня 2018-го по травень

2019-го зафіксовано волатильність від 26,2 грн/USD до 28,2 грн/дол., а надалі

гривня взяла стійкий курс на укріплення. На тлі позитивних прогнозів глобального

світового виробництва зерна ціни на старті сезону перебували під суттєвим

тиском. І це могло датися взнаки складнощами в торгівлі українським зерном

за умови достатньої прибутковості як для аграріїв, так і для трейдерів.

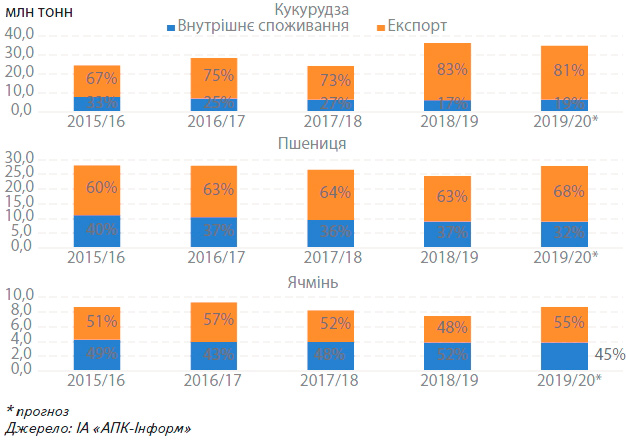

Збут рекордного

урожаю — 2019 демонструє тенденцію збільшення частки експорту зернових на

тлі скорочення внутрішнього споживання. Зокрема, експортний потенціал зернового

ринку (за виробництва на рівні 75,1 млн тонн) аналітики ІА «АПК-Інформ»

оцінюють на рівні 52,8 млн тонн, що становить 70%. Структура збуту в розрізі

основних культур свідчить, що для кукурудзи частка експорту у загальному розподілі

в 2019/20 МР може досягнути близько 81%, для пшениці — 68% і для ячменю

— 55%.

Обсяги внутрішнього

споживання зернових культур в 2019/20 МР аналітики ІА «АПКІнформ» оцінюють

на рівні тогорічного показника 21,0 млн тонн. Зокрема, очікується, що продовольче

споживання становитиме трохи більше ніж 4 млн тонн, а кормове — на рівні 12,3

млн тонн. Для збільшення обсягів внутрішнього споживання зерна в Україні наразі

немає суттєвих передумов. Навіть очікуване збільшення експорту борошна та інших

продуктів переробки поки що не виправдовує сподівань. Тому основним напрямом збуту

залишатиметься експорт.

Внутрішнє споживання та експорт основних зернових культур в Україні

Хто купує наше зерно

У першій половині

поточного сезону українці практично щомісяця поставляли на зовнішній ринок

рекордні обсяги продукції. За попередніми оцінками, сумарно в липні — грудні

поточного сезону на зовнішні ринки було відвантажено майже 31 млн тонн українського

зерна, що аж на 34% більше, ніж за аналогічний період попереднього сезону.

Найактивніше

пшеницю експортували на початку сезону. У першій половині 2019/20 МР Україна

продала світові близько 15 млн тонн зернової, що на 44% більше, ніж у липні

— грудні 2018/19 МР. Більшість традиційних імпортерів суттєво наростила закупівлі.

Так, Індонезія, що є лідером з імпорту української пшениці в 2019/20 МР

придбала зерна на 18% більше, ніж у минулому сезоні (2,5 млн тонн). У

3,6 раза за першу половину 2019/20 МР зросло постачання пшениці до Єгипту,

в 2,4 раза — до Бангладеш і в 6,7 раза — до Туреччини (зміцнюючи позиції світового

лідера в експорті борошна, ця країна виявляє високу цікавість до української

пшениці, тому, ймовірно, поставки надалі зростатимуть).

Динаміка середніх внутрішніх цін попиту на фуражні зернові в Україні, грн/т, СРТ

Кукурудзи за

три місяці нового маркетингового року було поставлено на зовнішні ринки майже

9,8 млн тонн (це на 29% більше, ніж за такий період минулого сезону). Ключові

імпортери в ЄС, куди надходить основна частина української кукурудзи, поки

що не достатньо активно закуповують українську зернову. Так, Іспанія скоротила

імпорт на 9% за звітний період, а Нідерланди — на 25% (у зв’язку з очікуваним,

за даними USDA, зниженням загального імпорту кукурудзи до ЄС до 21 млн

тонн проти 25,2 млн тонн в минулому сезоні).

Разом із тим

у закупівлях української кукурудзи активізувалися Китай та Єгипет, що збільшили імпорт

на 59% та в 3,7 раза відповідно. Причому китайські посадовці запевнили, що, незважаючи

на покращення торговельних відносин з США, заплановані обсяги імпорту зерна

з інших країн залишаться без змін. Тому поновлення поставок агропродукції з

США до Китаю не розглядається як суттєвий ризик з точки зору втрати ринку збуту

українського зерна.

Таблиця. Посівні площі під озимими зерновими культурами, тис. гектарів

Щодо експорту

ячменю, то в цьому сегменті традиційний імпортер Саудівська Аравія суттєво

скоротила обсяги імпорту в першій половині сезону, закупивши лише 0,9 млн тонн

української зернової, що виявилось на 57% менше тогорічного показника. Водночас

Китай посідає другу позицію серед імпортерів і збільшив обсяги імпорту у

2,7 раза. Також у 20,6 раза збільшились поставки до Туреччини, та зафіксовано

поставки до Іспанії та Ірану, які не закуповували український ячмінь в липні

— грудні 2018/19 МР.

Таким чином,

Україна продовжує зміцнювати свої позиції надійного постачальника зерна на

ключових світових ринках, достатньо ефективно використовуючи глобальні як геополітичні, так

і торговельні коливання.

Від геополітики до торгівлі

Цінові тенденції

на зерновому ринку є доволі-таки традиційними. Втім, для пшениці та кукурудзи

зниження було короткостроковим. На тлі активного попиту з боку експортерів

та з урахуванням стримування реалізації аграріями при міцній гривні ціни швидко

пішли вгору.

З ячменем зниження

цін затягнулось унаслідок низького попиту як на внутрішньому, так і на зовнішньому

ринку. Саудівська Аравія скоротила імпорт українського ячменю більше ніж удвічі. Зниження

дещо компенсувалось поставками до Китаю, Ірану та Туреччини, але цього

виявилось недостатньо.

У другій половині

сезону основними чинниками впливу можуть стати геополітична й економічна ситуація

на Близькому Сході (і, відповідно, можливість подальших поставок українського зерна

в цьому напрямі), а також поведінка валютного ринку, що формуватиметься

під впливом внутрішніх політичних баталій та сезонного зниження експорту.

За оцінками

ІА «АПКІнформ», за першу половину 2019/20 МР на близькосхідному напрямі

Україна експортувала понад 21% усього обсягу зерна і продуктів переробки,

тоді як за аналогічний період минулого сезону ця частка сягала лише 17%. І

саме Іран демонстрував найкращі показники активного імпортера, закупивши за вказаний період

більш ніж 530 тис. тонн українського ячменю та кукурудзи сумарно, тоді як в

минулому сезоні імпорт цих культур не здійснювався. Зростання напруженості

на близькосхідному напрямі може залишити ці поставки короткостроковими та ситуативними.

Щоправда, ризики від втрати згаданого ринку для українського зернового сегмента

загалом оцінюються як не надто високі, а товарні потоки, передбачені для деяких

країн Близького Сходу, можуть бути переспрямовані в напрямі Північної Африки

та Азії.

Традиційне зменшення обсягів експорту зернових у другій половині сезону сприятиме певному ослабленню національної валюти, що надаватиме підтримку цінам на зерно. Звісно ж, вагомий вплив на цінову ситуацію в зерновому сегменті матиме й перспектива майбутнього урожаю, більша частина якого формується вже зараз у вигляді озимини, що зимує за чергових аномальних агрокліматичних умов. Разом із тим ще восени жваво обговорювалося те, що під майбутній урожай озимими зерновими засіяно мінімальні площі за десятиліття. Утім, офіційні результати посівної кампанії показали, що площі під озимою пшеницею скоротились менше ніж на 1%, порівняно з тогорічним показником, а площі під ячменем та житом навіть збільшились на 4% і на 17% відповідно.

Андрій Купченко, аналітик ІА «АПК-Інформ»

газета “АгроМаркет”, лютий 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».