Ключові нововведення та особливості поточного зернового сезону

Перейшли екватор

Ключові нововведення та особливості поточного зернового сезону.

Попри позитивну динаміку виробництва, український агробізнес щороку

стикається з новими викликами й перешкодами як усередині країни, так і на

світових майданчиках. Відтак кожен високий урожай налаштовує на рефлексії щодо

цінових трендів, інфраструктурних потужностей, нових ринків збуту. Та ще й

на тлі такої жорсткої конкуренції… Здавалося б, учасники українського

ринку вже звикли працювати в таких умовах, але… Оскільки ринок перенасичений

чинниками впливу — як фундаментальними (баланси попиту/пропозиції,

волатильність курсів валюти і тощо), так і політичними (загострення конфліктів

і торгових війн, посилення санкцій і фітосанітарних вимог, введення мита і

т. ін.), — робити довгострокові прогнози стає дедалі складніше.

Не буває так зле, щоб на добре не вийшло

Зміна

влади в Україні ще не дала належного результату, а її рішення вже

неодноразово ставали предметом жорстких дискусій. Чого тільки

коштувало об’єднання Міністерства економічного розвитку і торгівлі з

Міністерством аграрної політики та продовольства в єдине відомство, а

також неоднозначність питання введення земельної реформи, яка вже не один

місяць бентежить свідомість всіх учасників ринку.

Якщо

говорити про логістику, то на тлі планомірного розвитку річкових і

контейнерних перевезень залишаються проблеми із залізничними

перевезеннями і станом під’їзних шляхів до портових областей. Причому

кількість нововведень, ухвалених керівництвом «Укрзалізниці» у першій

половині 2019/20 МР, просто зашкалювала. Втім, багато з них, м’яко кажучи,

викликали питання і вимагають подальшого доопрацювання. Попри те, що

агробізнес України демонструє наполегливість, власними зусиллями долаючи

проблеми дефіциту парку зерновозів, вкладаючись у розвиток

потужностей зі зберігання і перевалки, цього явно недостатньо, і на

зміну одній вирішеній проблемі приходять дві нові… Хотілося б сподіватися, що

не буває так зле, щоб на добре не вийшло.

Серед головних

досягнень першої половини сезону і 2019 року, який завершився, можна

відзначити те, що учасники ринку поступово пристосувалися до закриття

малодіяльних залізничних станцій і домоглися дозволу на використання

приватної тяги (хоча поки і в тестовому режимі). З наболілого

залишилися тільки зростання тарифів і збереження вузького горлечка у

вигляді невідповідності перевалочних потужностей портів і

терміналів пропускній здатності припортових залізничних станцій.

Міцна гривня застала ринок зненацька

Ще задовго

до старту сезону було зрозуміло, що ринок функціонуватиме в умовах

«високий урожай — низькі ціни». Щоправда, тенденція низьких

цін протрималася навіть у піковий період сезону. Таку диспозицію

складно було передбачити в умовах рекордно високих темпів експорту пшениці

та ячменю з України та ще й на тлі деякого стримування реалізації

пшениці російськими трейдерами, що мали амбіції отримати премію

за високу якість зернової.

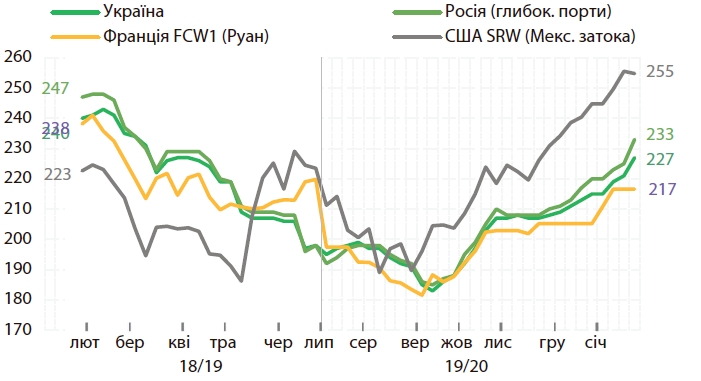

Динаміка цін на продовольчу пшеницю, пропозиція FOB, USD/т

З початку

сезону (липень — грудень 2019-го) ціни реалізації продовольчої пшениці

з протеїном 12,5% на базисі FOB були в середньому на 23 дол./т

нижчі за показники такого ж періоду 2018/19 МР, фуражної пшениці — на

17 дол./т, а фуражного ячменю — і взагалі на 51 дол./т. Ціни попиту

трейдерів на базисі СРТ-порт також помітно знизилися проти показників

минулого сезону. Скажімо, з початку 2019/20 МР пшеницю закуповували в

глибоководних портах за цінами, що були в середньому на 1250 грн/т

нижчі, фуражний ячмінь — на 2100 грн/т, а кукурудзу — на 735 грн/т

(жовтень — грудень 2019 року).

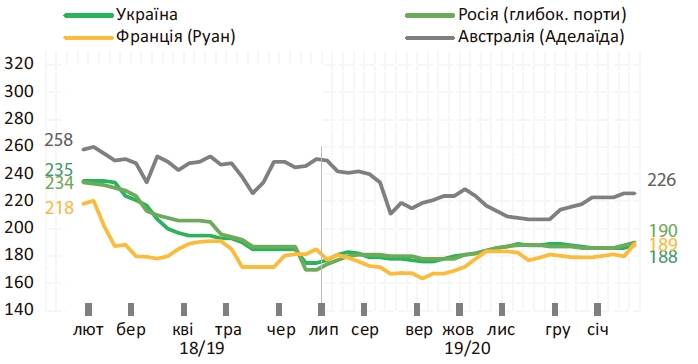

Динаміка цін на фуражний ячмінь (пропозиція, FOB), USD/т

У вересні

2019 року гривня оновила більш ніж трирічний максимум курсу на рівні 24,08

грн/дол., а напередодні новорічних свят і взагалі зміцнилася до 23,22

грн/дол., тим самим заставши зненацька аграрний ринок. І це на тлі

того, що більшість експертів прогнозували продовження девальвації

національної валюти і сходилися на тому, що в 2019 році курс гривні в

середньому становитиме 30 грн/дол., якщо не перевищить 30–32

грн/дол.

Враховуючи,

що в Держбюджеті-2019 було закладено курс на рівні 29,4 грн/дол., а компанії бюджетувалися

в середньому за курсом на рівні 28 грн/дол., практично кожен бізнес

вимушений був давати раду з колосальними обсягами недоотриманого прибутку. В

середньому було недоотримано 3,24 грн на кожному доларі з початку

сезону (липень — грудень 2019 року). За попередніми оцінками ІА

«АПК-Інформ», за 6 місяців 2019/20 МР загальний обсяг недоотриманого

агросектором прибутку становить 17,298 млрд гривень. Відтак високі

темпи експорту — це, швидше, наслідок низьких цін і спосіб компенсації

відсутнього прибутку, ніж результат активного інтересу з боку

імпортерів.

Коли українське зерно стає конкурентоздатним

Навіть

якщо відкинути проблеми, пов’язані з логістикою зернових вантажів в

Україні, впоратися з різким збільшенням обсягів експорту не так вже й

просто, оскільки виникає необхідність пошуку попиту на зовнішньому ринку, що в

умовах зростання конкуренції на світовому ринку вимагає

чималих зусиль. Щоправда, як свідчить практика, не тільки попит

диктує пропозицію, а й хороша пропозиція за конкурентоспроможною ціною

диктує попит.

Внаслідок

низки рекордних врожаїв зерна в Україні на внутрішньому ринку і в

портах сформувалися нижчі закупівельні ціни. Тож зерно

українського походження стало досить конкурентоспроможним і

привабливим на світовому ринку, що в сукупності з досить активним

надходженням пропозицій від аграріїв, яким потрібне поповнення обігових

коштів, дозволило трейдерам вийти на рекордні темпи відвантаження. За

оперативними даними ІА «АПК-Інформ», у першій половині 2019/20 МР Україна

реалізувала практично 60% свого експортного потенціалу (близько 31

млн тонн зернових і зернобобових культур).

Як

свідчать останні тендери GASC, а також приріст обсягів постачання до

Туреччини, українська пшениця гідно конкурує з російською. І хоча в

поточному сезоні імпортери були дещо розчаровані якістю української

пшениці борошномельних кондицій (зокрема, показником «сила борошна» — W й

сильним ушкодженням зерна клопом-черепашкою), проте зріс середній

уміст білка і клейковини в пшениці й уражень спорами грибів стало помітно

менше. Що цікаво: чимало учасників ринку вважають, що якість зерна має

більший вплив на його конкурентоздатність, ніж міцна гривня.

Внаслідок

незначного зміцнення російського рубля й ослаблення євро на

єгипетському ринку з причорноморською пшеницею почала більш посилено

конкурувати європейська (яка традиційно була дорожчою за українську

та російську), що з урахуванням її високих якісних характеристик дещо

ускладнювало роботу українським експортерам. До того ж тривала тенденція

ревальвації національної валюти знижує конкурентоздатність усіх груп

агропродукції і негативно відбивається на попиті імпортерів.

Щоправда, з урахуванням тенденцій валютного курсу рубля на

ключових ринках збуту, Україна й Росія цього сезону опинилися

практично в рівних умовах.

Загалом із

прогнозованістю ринкових обставин і курсових коливань в Україні поки не

дуже-то й складається. Як відомо, в бюджеті на 2020 рік урядовці заклали

курс 27 грн/дол. Опитування Мінфіном аналітиків виявило набагато

ширший діапазон прогнозів валютного курсу в Україні: 21–30 грн/дол.

То що буде

з курсом гривні в період весняних польових робіт і як це позначиться на

якості майбутнього врожаю? Це питання нині залишається відкритим.

Дорога пшениця підтримає суміжні ринки

Наразі

конкурентоздатність української продукції зумовлена остаточною ціною

пропозиції на зовнішньому ринку. Втім, на її формування крім

валютного курсу впливає безліч чинників, зокрема собівартість

агровиробництва (в Україні вона нижча, ніж у Європі, і це дозволяє

здійснювати закупівлі за нижчими цінами), а також витрати на

логістику. Географічне розташування України (як порівняти із Західною

Європою) є перевагою під час організації поставок в напрямі

Близького Сходу, Східної Африки і Південно-Східної Азії. Загалом

Україна вже давно визначилася зі своїми пріоритетними ринками, тому

на цьому етапі основним завданням є їх утримання й освоєння

нових. Крім того, попри експорт сировини, Україна вже має певні

успіхи в нарощуванні обсягів постачання готової продукції в

поточному маркетинговому році, як порівняти з провальним минулим

сезоном.

Нехай там

як, у багатьох українських гравців експортного ринку є сподівання, що ціни

на пшеничну групу зернових і надалі зростатимуть, чому

сприятиме досить високий попит імпортерів (він нині зберігається),

поступове скорочення світових перехідних залишків, а також висока

конкуренція між представниками експортно-орієнтованих і переробних компаній на

внутрішньому ринку країни. Нагадаємо, що ряд останніх проведених

Єгиптом, Туреччиною і Йорданією тендерів вже продемонстрував

більш високі закупівельні ціни в порівнянні з попередніми торгами. Також

підтримку цінам на пшеницю і кукурудзу продовжить надавати введення

урядом Аргентини мита на експорт зазначених культур. Якщо говорити

про сегмент ячменю, то низька активність торгівлі на фізичному ринку

продовжує тиснути на ціни. Мало хто вірить у повторення

«кукурудзяного ралі» або істотне подорожчання ячменю. Разом із тим є

сподівання на активне зростання цін на пшеницю, що підтримає

суміжні ринки. Загалом січнева динаміка цін на зерновому ринку

України це вже демонструє: пшениця стала драйвером зростання цін. Питання

лише в тому, наскільки довго протримається цей тренд і чи залишаться темпи

здорожчання пшениці такими ж суттєвими…

Навіть якщо абстрагуватися від рефлексій щодо впливу кліматичних змін, світ сьогодні лихоманить унаслідок цілої низки інших загроз. Зокрема, на китайський коронавірус негайно відреагували світові фондові біржі й інвестори. Тож ринкові ціни на сировину (зокрема, й причорноморських олійних культур) дедалі менше дають підстави для оптимізму. З урахуванням того, що вірус має тваринне походження, це може стати додатковим чинником тиску на ціни попиту на фуражні зернові…

Анна Танська, керівник відділу локальних ринків ІА «АПК-Інформ»

газета “АгроМаркет”, лютий 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».