Олійно-жирова галузь: нарощення потужностей і прорив у Китай

Завдяки якості та конкурентній ціні наша країна залишається світовим лідером з експорту соняшникової олії. Не почиваючи на лаврах, Україна відкрила для себе перспективний китайський ринок, збільшила переробні потужності і змінила орієнтацію галузі на мультисировинну, додавши до соняшнику сою та ріпак. Однак розвитку галузі можуть завадити логістичні проблеми.

Попри погодні катаклізми, 2012 року в Україні зібрали достатньо високий урожай основних видів олійних культур — близько 12 млн т. Традиційно позицію лідера втримує соняшник із 70%, решту відсотків поділили між собою соя (20%) та ріпак (10%). На сьогодні Україна зберігає позитивну динаміку експорту соняшникової олії, залишаючись на першому місці серед світових експортерів цього продукту. Частка вітчизняної соняшникової олії на світовому ринку складає 56% і продовжує зростати.

Нарощування потужностей

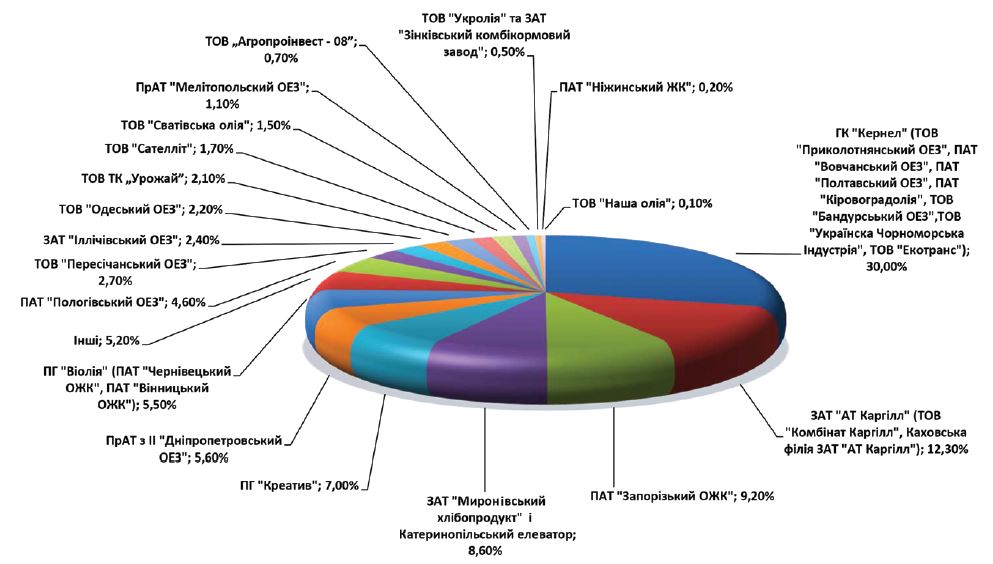

Експерти галузі говорять про значне нарощування потужностей із переробки олійних за рахунок реконструкції і модернізації чинних підприємств та будівництва нових. Це зумовило перерозподіл часток ринку з-поміж основних гравців на ринку переробки соняшнику. Так, група «Креатив», збудувавши новий завод на 1700 тис. т, стала третьою в рейтингу виробників соняшникової олії. За вересень-грудень компанія випустила 139,7 тис. т олії. Лідером залишився ГК «Кернел», який задекларував 385,4 тис. т виготовленої продукції, на другому місці залишився «АТ Каргілл» з 147,7 тис. т. П’ятірку замикають Запорізький та Дніпропетровський заводи, які виробили відповідно 63,8 і 46,7 тис. тонн олії. Останнім часом провідні гравці ринку значну увагу приділяють будівництву спеціалізованих заводів із переробки сої. Протягом 2012–2013 МР заявлені потужності становлять понад 1,3 млн т на рік.

Дефіцит сировини

Помітне зростання переробних потужностей не могло не посилити конкуренцію за сировину. За підрахунками учасників ринку 2012 року отримано до 9 млн т соняшнику, тоді як наявні потужності всередині країни дозволяють переробляти 9,8 млн тонн. Торішня посуха внесла свої корективи в показники врожайності переважної більшості вітчизняних господарств: аграрії недорахували майже два центнери на гектарі. Тому конкуренція за сировину цього року має бути жорсткішою, ніж минулого. Юрій Давидов, голова правління ПАТ «Креатив Груп», навіть висловив сумнів, що всі компанії зможуть працювати весь маркетинговий сезон через дефіцит сировини. Тож, переробники почали шукати нові схеми співпраці з виробниками задля гарантованого забезпечення своїх олійних заводів насінням соняшнику. В цій ситуації підприємства використовували і товарне кредитування, і форвардні контракти. Така ситуація вигідна і самим виробникам, адже, крім надійного каналу збуту, вони одержать кошти саме тоді, коли потрібно для проведення посівних та збиральних робіт.

Прорив на китайський ринок

Протягом останніх 4–5 років структура реалізації соняшникової олії є стабільною: 600–700 тис. тонн олії споживають, решту — експортують. Тому Україна займає позиції лідера в експорті соняшникової олії. До трійки найбільших експортерів також входять Росія та Аргентина.

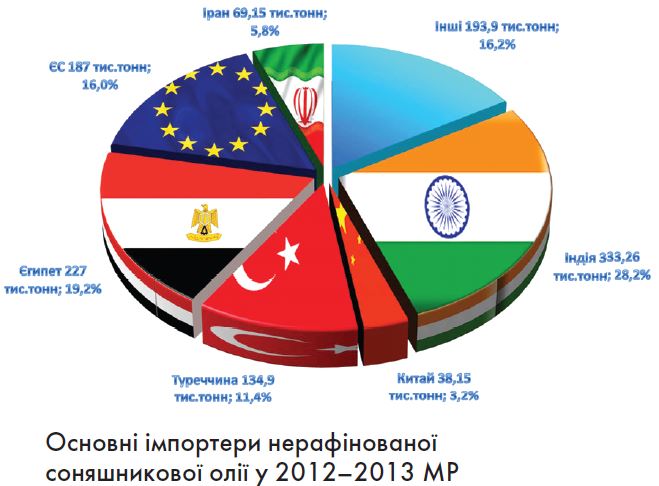

Головною новиною цього сезону можна назвати прорив вітчизняної олії на китайський ринок. Якщо раніше протягом року експортували в Китай 30–40 тис. т соняшникової олії, то за три місяці цього року вже відправлено 73 тис. т (це 3,2% від загального обсягу вивезеного з початку маркетингового сезону 2012-2013). Загалом нашу олію купляють 90 країн світу. Найбільше (30%) забирає Індія, на другій позиції розташувався Єгипет, який ледь не дотягує до 20%. За ними в рейтингу — країни ЄС (16%) та Туреччина (11,4%). Експерти прогнозують, що у 2012–2013 МР Україна поставить на світові ринки 3,3 млн т олії.

Як бачимо, переважну більшість вирощеного соняшнику переробляють усередині країни. Однак певні обсяги експортують. Так, у вересні-грудні 2012–2013 МР з України було вивезено 71,34 тис. т насіння. Основним імпортером соняшнику з України на сьогодні є Туреччина (67,3%), решту постачають країни ЄС (15%). Останнім часом має місце нарощування експорту до Грузії, з якою діє Угода про вільну торгівлю, тобто без сплати експортного мита. У вересні-грудні 2012–2013 МР Грузія імпортувала 20% від загального експорту цієї продукції з України, що можна вважати особливістю початку цього маркетингового року.

Експорт сої та ріпаку

Трендом цього маркетингового року можна назвати збільшення переробки сої та ріпаку. У 2012 році, сої зібрано 2 млн 460 тис. т, більше, ніж торік на 142 тис. т. Значне нарощення її виробництва було зумовлене збільшенням площ на 1,3 млн га (27%) порівняно з 2011 роком. У такий спосіб аграрії відреагували на привабливу ціну на цю бобову. За прогнозами переробка сої на олію збільшиться вдвічі: якщо минулого МР переробники заявляли про 670 тис. т, то цього МР планують переробити 1143 тис. т. У вереснігрудні поточного МР вже було експортовано 20 тис. т соєвої олії на суму 20,7 млн доларів (її внутрішнє споживання майже відсутнє), що на 73% більше, ніж за той самий період 2011–2012 МР. Основними країнами-імпортерами соєвої олії з України стали Польща (56,7%), ОАЕ (15%) та Білорусь (11,9%). Соєвий шрот є основним продуктом при переробці. Попит на нього формують вітчизняні тваринницька та птахівнича галузі — саме вони визначають перспективу виробництва і переробки сої в Україні. На внутрішньому ринку потреби в шроті задоволені повністю, але вони можуть збільшуватися з розвитком тваринництва.

За останній рік відбулося значне зменшення імпорту шроту, який завозився переважно з Росії. Відтепер Україна з цим продуктом вперше виходить на експорт. 2–3 тис. т соєвого шроту вже вивезено до Білорусі, Польщі та інших країн.

Виробництво ріпаку 2012 року, навпаки, зменшилося на 16,2% порівняно з 2011-м і складало 1,2 млн т. До цього призвело скорочення площ під культурою майже на 300 тис. Станом на 1 березня 2013 року експорт цієї культури вже завершився. Основними країнами-імпортерами ріпаку з України стали: ЄС (89%), Туреччина (4,8%), ОАЕ (3,3%). Дуже невелику кількість ріпакової олії, яку виробили в Україні, також експортували переважно до Європи. Проте цього року кількість виробленої ріпакової олії може зрости. Експерти заявляють, що у 2012–2013 МР потужності з переробки ріпаку становитимуть 1324 тис. т на рік. Вінницький ОЖК після реконструкції на початку травня запускає нову лінію, яка перероблятиме ріпак. Усю вироблену ріпакову олію спрямують на експорт, зокрема до Європи, де потреба в ній дуже висока.

Логістика

2012 рік ще більше «оголив» найбільшу проблему галузі — логістику. У 8 портах уже нині працює 12 терміналів, які можуть вмістити 3 млн т олії. Таким чином, питання з нестачею цистерн для олії підприємства вирішили. Проте доставити соняшник на переробні підприємства заважає дефіцит зерновозів. Після тривалих переговорів із «Укрзалізницею» зерновози наприкінці минулого року таки знайшлися, однак проблему не здолали. Монополіст нові вагони закуповувати не збирається, тому компанії змушені або самотужки купувати власні, або шукати приватних перевізників. Вихід із цієї ситуації експерти вбачають у будівництві нових заводів у портах, аби відразу відвантажувати шрот на судна, що перевозять 80% цієї продукції. Приміром, в Одеській області вже будують три нові заводи неподалік порту. Аналогічний проект заплановано і в Миколаєві. Таким чином проблему вирішили, наприклад, в Аргентині.

Дума експерта

Степан Капшук, генеральний директор асоціації «Укроліяпром»:

Ми маємо розуміти, що у світі тривають торгові війни за ринки збуту. Багатьом не подобається, що на Україну припадає 60% світової торгівлі олією. Аби втримати ці позиції, якість повинна бути на першому місці. У галузі роблять дуже багато для підвищення конкурентоспроможності, встановлення оптимального співвідношення ціни та якості. На ціну впливає світова кон’юнктура, а ось на якість — наші дії. Для її гарантування ми встановлюємо найкраще устаткування, підбираємо досвідчені кадри. Олієжирова галузь — чи не єдина, яка на всіх підприємствах запровадила систему контролю HASP. Якщо компанія хоче працювати на європейському ринку, має виконувати вимоги цієї системи. Йде жорстка конкуренція, але продає той, хто може випустити якіснішу і більш-менш доступну за ціною олію. Ми є лідерами і, сподіваюся, такими і залишимося у найближчі роки — за умови, що не буде законодавчих змін.