Період високої маржинальності вирощування цукрових буряків і виробництва цукру минає. У 2024/25 МР заводи реалізовуватимуть продукцію на рівні собівартості. До 1 січня діє заборона на імпорт цукру до ЄС, та й подальші перспективи експорту у європейському напрямку не такі привабливі. Ймовірно після завершення сезону переробки посівні площі під цукровими буряками 2025 року скоротяться, а заводам доведеться ще більше замислюватися над диверсифікацією виробництва.

Прогнозні показники

Згідно з даними Міністерства аграрної політики та продовольства України, цього року площі під цукровими буряками не перевищили 250 тис. гектарів — майже, як і торік.

Середня врожайність солодких коренів із зібраних площ становить 46 т/га, що також відповідає показникам минулого року. Найкращі врожаї збирають на Заході України, де були сприятливіші погодні умови. Менше коренеплодів із гектара збирають у центральних регіонах країни, зокрема на Полтавщині, Черкащині та Вінниччині. Проте там дещо вищий рівень цукристості, хоча він і не перекриває різницю по врожайності.

Ураховуючи погодні умови, що склалися у 2024/25 МР, можемо розраховувати на виробництво 1,7–1,8 млн тонн цукру.

Згідно з балансами цукру за останні роки внутрішній рівень споживання цього продукту становить близько 1 млн тонн. Тобто українські виробники матимуть наявний експортний потенціал 700–800 тис. тонн цукру. Граничні обсяги експорту у 2024/25 МР Міністерство аграрної політики та продовольства України зазвичай узгоджує з виробниками цукру в листопаді. Зокрема, минулого маркетингового року Меморандумом про взаєморозуміння було встановлено граничний обсяг експорту цукру на рівні 650 тис. тонн, щоправда, згодом його скорегували, і за результатами 2023/24 МР українські виробники вивезли за кордон 692 тис. тонн солодкого продукту. Імовірно, граничні обсяги експорту цього року не надто відрізнятимуться від попередніх, ураховуючи майже аналогічні обсяги виробництва цукру.

Курс на скорочення

Сезон цукроваріння 2024 року стартував наприкінці серпня. Наразі багато заводів у центральних регіонах відкладають запуск через посушливу погоду. Адже коли земля суха, досить великі втрати на збиранні цукрових буряків через те, що комбайн лишає велику частину коренеплоду в ґрунті.

Також деякі підприємства, що працювали торік, не запустяться нинішнього сезону. Тому можна спрогнозувати, що у 2024/25 МР працюватиме 28–30 цукрових заводів, що менше, ніж торік.

Багато хто передбачав зниження цін на цукор цього сезону. Тому всі цукрові заводи максимально орієнтували господарства, що вартість солодких коренів становитиме на рівні минулого року — 2,0–2,3 тис. грн/т. Ураховуючи те, що гуртові ціни на цукор значно знизились, заплатити більше за сировину цукроварні фізично не можуть, інакше вони втратять конкурентоспроможність.

До речі, європейські виробники цукру також орієнтують агровиробників на зниження цін на сировину. Якщо попереднього сезону вартість тонни цукрових буряків оцінювали в 50 євро, цього сезону вона вже становить близько 45 євро, а наступного буде ще нижчою. Повертаючись до українських реалій, минулого сезону мінімальною була ціна 22 грн. На початку нинішнього сезону, коли ще далеко не всі цукроварні розпочали роботу, гуртова ціна на солодкий продукт уже нижча за 22 грн — на рівні собівартості виробництва. Це свідчить про те, що ринок має значне затоварювання продуктом, тому для виробників це буде досить важкий сезон. Відповідно, наступного маркетингового року очікуємо скорочення посівних площ під солодкими коренями, адже маржинальність їх вирощування знижується.

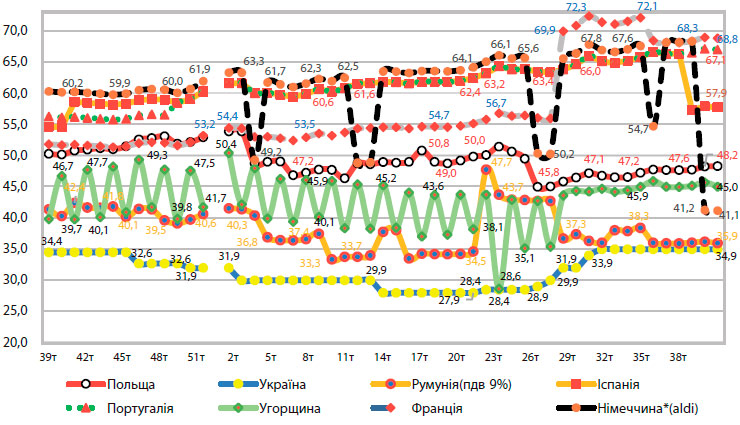

Ціна цукру в країнах ЄС (торгові мережі), грн/кг

Щоб ринок не був таким перенасиченим, обсяги виробництва цукру мають становити близько 1,5 млн тонн. Ураховуючи те, що зазвичай із гектара отримуємо 7,5 тонн цукру, посівні площі під цукровим буряком мають становити близько 200 тис. гектарів.

Варто зауважити, що агровиробникам потрібно рухатися не в бік збільшення площ під культурою, а в напрямі нарощування виходу цукру з одного гектара.

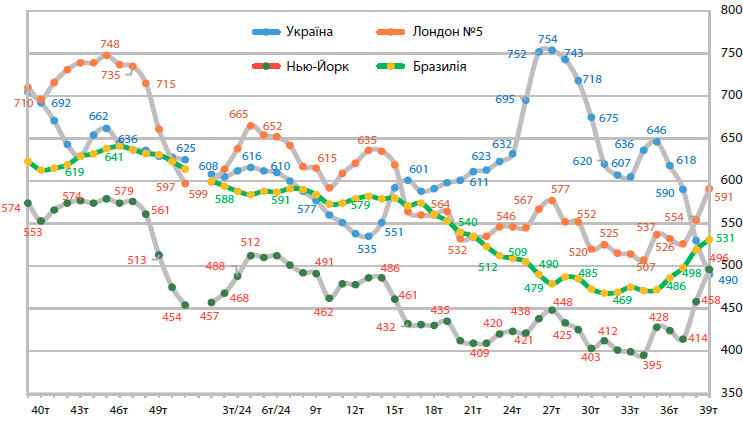

Білий цукор (EXW) дол./тон, Україна

Експортний потенціал

У виробничий сезон, який зазвичай триває з вересня по грудень, підприємствам потрібно постійно розраховуватися за сировину, пальне, сплачувати зарплату й податки, і на це потрібні значні обігові кошти. Для їх поповнення заводам потрібно збувати продукцію, тому зазвичай у сезон цукроваріння ціни на кінцеву продукцію падають. Щоправда, наразі споживачі поки що можуть цього не відчути. Адже ритейлери, для яких закупівельна вартість значно знизилась, не поспішають змінювати цінники.

Внутрішній ринок споживає щомісяця 85 тис. тонн цукру, і реалізувати повністю вироблені обсяги продукції не вийде. Тому так чи інакше заводи прораховуватимуть експорт.

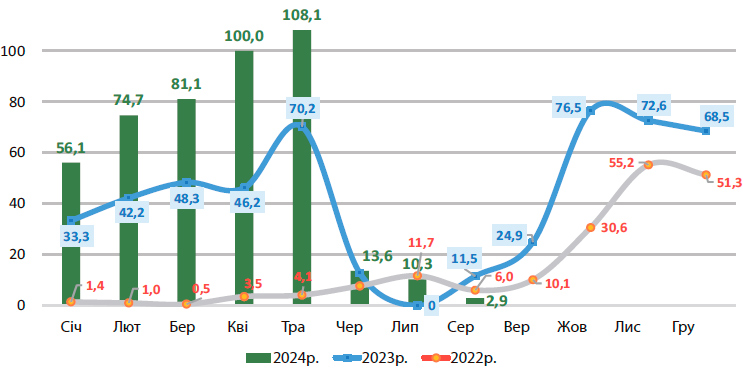

Експорт цукру з України 2022–2024рр., тис. тонн

Ураховуючи те, що до 1 січня 2025 року в нас вичерпано квоти ЄС на імпорт цукру, виробникам доведеться експортувати продукцію до держав із найкоротшим логістичним плечем, які ми можемо собі дозволити морським шляхом через Український коридор і дунайські порти. Ідеться про Ізраїль, країни Африки та Азії тощо. З поверненням Євросоюзом квот і мит на український цукор ми постачатимемо солодкий продукт у понад 30 країн світу. Щоправда, всі ці країни закуповували наш цукор наприкінці сезону для покриття балансових розривів, тому загальний експорт за межі ЄС становив 159 тис. тонн у 2023/24 МР.

Європейський вектор

Ринок ЄС для українського цукру знов відкриється з 1 січня 2025 року, але експорт не має перевищувати 109 тис. тонн. І до відкриття цього «вікна» солодкий продукт потрібно десь зберігати, щоб він не втратив свої якісні властивості.

Деякі цукрові заводи навіть під час повномасштабної війни реалізують проєкти з будівництва сховищ для цукру, де може одночасно зберігатися 60 тис. тонн.

Проте навряд чи виробники будуть навмання притримувати експортні партії, хоч європейський напрямок приваблює найкоротшим логістичним плечем. Заводи будуть реалізувати продукцію до країн, які цього потребуватимуть.

Варто також пам’ятати, що крім установленого ліміту на імпорт цукру з України є певна невизначеність щодо подальших рішень ЄС після 5 червня 2025 року. Тоді ймовірно буде запроваджено нову тарифну квоту, а трохи згодом Євросоюз має ухвалити рішення щодо подовження безмитного режиму для українських харчових товарів. Можливо, що певні дозволи на експорт нам подовжать, а деякі можуть урізати ще більше.

До того ж у країнах ЄС цього року збільшено кількість посівних площ під цукровим буряком, відповідно, збільшаться обсяги виробництва цукру. Попри це європейський ринок усе одно буде дефіцитним, проте у них крім України є певні зобов’язання перед іншими країнами. У загальній структурі імпорту цукру на такі країни, як Маврикій, Есватіні, Гватемалу тощо припадає 5–6%. Перше місце на європейському ринку традиційно посідає Бразилія — її частка становить 32%. Частка України до запровадження екстреного гальмування становила 16%.

В останні можемо спостерігати, що у ЄС ціни на цукор вищі, ніж в Україні. Але так було не завжди. У 2017/18 МР європейські ціни були на рівні внутрішніх цін в Україні, а саме 400 євро.

Нині для нас європейський ринок буде вже помірковано привабливим. Ураховуючи додаткові витрати на логістику, припустимо, що ціни на цукор у Європі та в Україні зрівняються.

Шляхи диверсифікації

Наразі деякі підприємства почали виготовляти сироп. Це дозволяє активніше переробляти цукровий буряк у сезон, мінімізуючи таким чином витрати на зберігання солодких коренів, їх переробку тощо.

Сироп значно легше зберігати й згодом переробити на цукор. Це розумний підхід, яким користуються європейські заводи. Щоправда, щоб запровадити виробництво сиропу також потрібні значні інвестиції.

Поступово в Україні почали замислюватися над будівництвом біоетанолових та біогазових заводів. Адже відходи від виробництва цукру можуть стати прекрасною сировиною для створення альтернативних джерел енергії. Наприклад, жом може стати сировиною для виробництва біогазу, а спиртова барда — основою для органо-мінеральних добрив.

Багато цукрових заводів за кордоном мають у своїй структурі біоетанолові та біогазові заводи.

Проте в умовах повномасштабної війни виробники цукру не наважуються вкладати великі інвестиції в проєкти зі значним терміном окупності.

До того ж, порівнюючи з європейськими колегами, які отримують дотації у тій чи іншій сфері, наші виробники працюють без жодної підтримки з боку держави. Тому навіть наявні біогазові установки поки що нерентабельні, якщо реалізувати пальне всередині країни. Адже наразі собівартість біогазу майже вдвічі вища за ринкові ціни на природний газ. Експортні ж механізми до ЄС, де можна отримати привабливу ціну на відновлювальні джерела енергії завдяки преміям, тільки напрацьовуються. Проте, коли ринок побачить перші позитивні кейси у цьому напрямі, найшвидше, вкладатиметься значно більше інвестицій в енергонезалежність. Підприємства, які планують свій розвиток на середньострокову перспективу, повинні розуміти, що на виробництві тільки цукру не зможете бути конкурентними.