За експортом кукурудзи в України є всі шанси обійти Аргентину і Бразилію

Конкуренція загострюється

За експортом кукурудзи в України є всі шанси обійти Аргентину і Бразилію. Вирішальну роль зіграє ціна.

Попри помітне зниження виробництва зернової в США, урожай в Аргентині та Україні обіцяє

бути лише трохи скромнішим за рекордні показники 2018/19 МР. Натомість у Бразилії

є всі шанси встановити новий рекорд. І що ближче до виходу на ринок нового

врожаю кукурудзи з Південної півкулі, то цікавішим стає питання подальшого розвитку

цінової ситуації в сегменті. У 2019/20 МР Україна зібрала другий після рекордного

урожай кукурудзи, що задовго до старту сезону почало тиснути на ціни. Незважаючи

на те, що український ринок кукурудзи традиційно є маловолатильним, мало хто очікував

збереження тенденції низьких цін протягом усього пікового періоду сезону (тим

паче в умовах рекордно високих темпів експорту).

Важливу роль

у цьому питанні зіграло зростання конкуренції на світовому ринку. Відтак низькі ціни

сприяли підвищенню конкурентоспроможності зернової й досягненню таких високих показників

експортних поставок. Разом із тим усе це свідчить про реальну можливість

і для подальшого зміцнення позицій української кукурудзи (протягом останніх чотирьох сезонів

Україна була стабільно четвертою у світовому рейтингу експортерів зернової й активно

конкурувала з Аргентиною, Бразилією і безумовним лідером — США). Так,

за даними USDA, з 2010 року її частка у світовому експорті зросла з 5,5% до

18,7% (з 5 млн до 31 млн тонн в абсолютному значенні). Підвищувальна динаміка глобального

виробництва зерна і, відповідно, нарощування обсягів експорту лише підтверджує

тезу про ринкові перспективи української «цариці полів». До того ж результати

початку 2019/20 МР створюють передумови для кардинальної перестановки сил вже

найближчим часом.

У світовому

рейтингу виробників кукурудзи, за оцінками USDA, Україна на 6-му місці з часткою всього

3,2% (35,8 млн тонн) й помітно відстає від Аргентини (4,5%, або 50 млн тонн),

Бразилії (9,1%, або 101 млн тонн) та США (31,3%, або 347,8 млн тонн).

Утім, через досить низький показник внутрішнього споживання і нерозвинену переробку

кукурудзи Україна більшу частину врожаю поставляє на експорт, тим самим

забезпечуючи практично 1/5 імпортних потреб глобального ринку в сировині. На

тлі деякого зниження оцінок експортного потенціалу конкурентів у

2019/20 МР частка української кукурудзи у світовому експорті лише на

1,5% нижче аргентинської зернової (20,2%), на 3% — бразильської (21,7%) і на 7,7%

— американської (26,4%).

За умови збереження

тенденції нарощування виробництва кукурудзи (особливо настільки активного,

як у 2018–2019 рр.), в України є всі шанси обійти Аргентину й Бразилію. Для

цього їй необхідно зміцнювати позиції на традиційних для української кукурудзи ринках

збуту, таких як ЄС, Єгипет і Китай, а також працювати над завоюванням ринків

історичної присутності аргентинсь кої та бразильської зернової. І певні досягнення

в цьому вже є. Зокрема, з початку сезону українські трейдери показали хорошу

роботу з таких ключових ринків збуту кукурудзи, як Єгипет і Китай (наростивши

поставки на 278% і 33% відповідно), а також збільшили її присутність на

таких містких і цікавих ринках, як Алжир, Іран, Марокко і Бангладеш.

Постачання кукурудзи з України і Південної Америки до Єгипту, Алжиру і Китаю в 2019 році і порівняння з 2018 роком, тис. тонн* *Україна, Бразилія за липень-грудень, Аргентина — липень-листопад

Сформована

кон’юнктура дає підстави сміливо стверджувати, що в другій половині сезону

Україні доведеться жорстко боротися на цих ринках. Але тут зіграти на

руку українським трейдерам може підвищення урядом Аргентини мита на експорт

пшениці і кукурудзи наприкінці 2019 року, а також ймовірність подальшого зростання

через максимально високий за останні 28 років рівень інфляції в країні.

Якщо відкинути

питання якості та історичні переваги, то вирішальну роль тут зіграє ціновий

аспект.

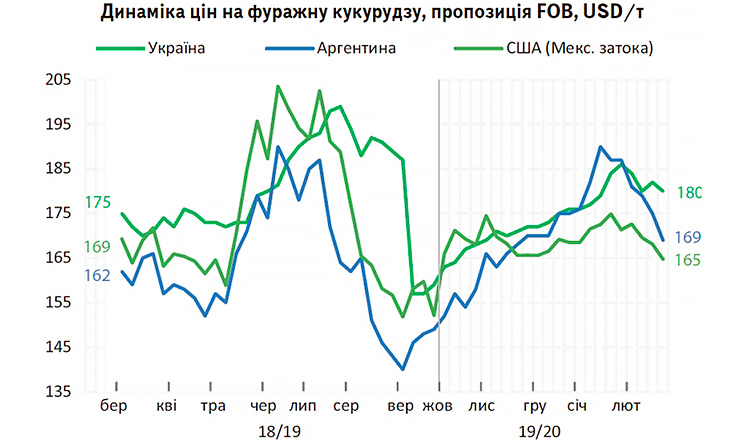

На сьогодні,

попри тривалу тенденцію помірного зростання цін на українському експортному ринку,

обумовлену, перш за все, ситуацією в пшеничному сегменті, пропозиції кукурудзи

продовжують надходити за конкурентними цінами. Кукурудзяного ралі чекати не

доводиться, та й, судячи з усього, максимальних значень ціни на зернову

в цьому сезоні вже досягли, і далі цінова ситуація, найімовірніше, й надалі

розвиватиметься у знижувальній динаміці. Ринок функціонує в умовах перманентної

напруженості на світовому ринку через побоювання щодо подальшого поширення коронавірусу

і деякого зниження активності торгівлі. А з повноцінним виходом на ринок нового врожаю

аргентинської та бразильської зернової конкуренція в цьому сегменті істотно посилиться і

тим самим може ґрунтовно «протиснути» ціни на світовому ринку. Водночас нині

у ряду ключових гравців (Китаю та Ірану, які до того ж є преміальними

ринками) імпортний попит залишається непокритим, що може надати підтримки цінам.

Не варто забувати й про торговельний конфлікт між США і Китаєм (хоч для

його врегулювання і підписали першу фазу угоди, але цим скоріше викликали ще

більше питань).

Таблиця 1. Рейтинг світових експортерів кукурудзи, млн тонн. Джерело: USDA

Країна

2015/16

2016/17

2017/18

2018/19

2019/20

США

48,2

58,3

61,9

52,5

43,8

Бразилія

14,0

31,6

24,2

42,0

36,0

Аргентина

21,7

26,0

22,5

36,0

33,5

Україна

16,6

21,3

18,0

30,3

31,0

Нині кукурудза

є найбільш активною експортною культурою. Разом із тим ціни на неї і далі поступово

знижуються під тиском ситуації на світовому ринку (зокрема через зниження котирувань

на американську зернову й очікуване високе виробництво бразильської й

аргентинської кукурудзи). Деяку підтримку ціни дістали внаслідок припинення урядом

Аргентини реєстрації сільгосппродукції на експорт (зокрема й кукурудзи). Додала

ваги й інформація про очікуване чергове підвищення експортного мита. Втім,

азійські імпортери, незважаючи на активізацію інтересу до закупівель української зернової,

не були готові підвищувати ціни. Відзначимо, що ціни попиту на спотові поставки

кукурудзи партіями невеликих обсягів нерідко становили 174-176 USD/т FOB.

Таблиця 2. Рейтинг світових виробників кукурудзи, млн тонн. Джерело: USDA

Країна

2015/16

2016/17

2017/18

2018/19

2019/20

США

345,5

384,8

371,1

364,3

347,8

Китай

265,0

263,6

259,1

257,3

260,8

Бразилія

67,0

98,5

82,0

101,0

101,0

ЄС

58,7

61,9

62,0

64,4

65,0

Аргентина

29,5

41,0

32,0

51,0

50,0

Україна

23,3

28,0

24,0

24,1

35,8

Аналіз динаміки попередніх років свідчить, що цінова ситуація, імовірно, почне розвиватися в підвищувальному тренді в кінці квітня — травні, проте, згідно з даними лайн-апів і прогнозних сценаріїв темпів експорту, вже до травня — червня українські трейдери можуть практично в повному обсязі реалізувати експортний потенціал кукурудзи.

В ТЕМУ

А тим часом у Південній Америці…

Південна Америка традиційно посідає важливе місце на світовому ринку кукурудзи, охоплюючи близько 45% її експорту. На сьогодні посівна кампанія кукурудзи в Аргентині вже завершена. У Бразилії сівбу кукурудзи другого врожаю (сафрінья) через затримку збиральної кампанії соєвих бобів розпочали із запізненням. Тепер увага буде прикута до погодних умов у двох ключових країнах, оскільки це матиме вплив на коригування прогнозів валового збору південноамериканської кукурудзи.

Виробництво кукурудзи в Аргентині в 2019/20 МР аналітики USDA прогнозують на рівні 50 млн тонн, що на 1 млн тонн менше, ніж у минулому маркетинговому році. Якщо зросте внутрішнє споживання, експортний потенціал аргентинської кукурудзи зменшиться до 33,5 млн тонн (проти 36 млн тонн сезоном раніше). До речі, ще до кінця січня близько 50% від прогнозованого експортного обсягу вже було законтрактовано. Настільки суттєва активізація продажів зернової обумовлена побоюваннями підвищення мита на експорт після приходу до влади нового уряду країни. Здебільшого зернову відвантажують у країни Південної Америки, а також у Малайзію, Південну Корею, Саудівську Аравію, Алжир і Єгипет.

Попри ймовірне зниження врожайності кукурудзи в Бразилії, її валовий збір може стати рекордним, що обумовлено розширенням посівних площ під нею до рекордного рівня — понад 18 млн гектарів. Так, аналітики USDA очікують збереження обсягу валового збору на минулорічному рівні — 101 млн тонн, тоді як експерти Conab озвучують прогноз в 100,5 млн тонн, що на 0,5 млн тонн вище за їхні оцінки виробництва у минулому маркетинговому році. Загальне збільшення площ сівби та виробництва кукурудзи буде досягнуто завдяки другому врожаю (сафрінья). Та через затримку збирання сої її, швидше за все, завершать із затримкою. Привабливі ціни на кукурудзу підігріватимуть інтерес аграріїв і стимулюватимуть розширення посівних площ під цією культурою. Наразі через помітне скорочення перехідних залишків пропозиція кукурудзи на ринку Бразилії у поточному маркетинговому році знизиться на 5 млн тонн. Разом із тим через зростання попиту з боку тваринницької галузі й етанолової промисловості внутрішнє споживання збільшиться до 66,5 млн тонн (прогноз USDA) або навіть 70,5 млн тонн (Conab). Внаслідок зниження пропозиції кукурудзи на внутрішньому ринку Бразилії експорт зернової в 2019/20 МР, за прогнозом USDA, може скоротитися до 36 млн тонн проти 42 млн тонн в 2018/19 МР, а за оцінками Conab — до 34 млн тонн проти 41,2 млн тонн.

Анна Танська, керівник відділу локальних ринків ІА «АПК-Інформ»

газета “АгроМаркет”, березень 2020 року

Усі авторські права на інформацію розміщену у газеті

“АгроМаркет” та інтернет-сторінці газети за адресою

https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та

авторам публікацій, згідно Закону України “Про авторське право та

суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».