Ринок стежить за ціновим розвитком майже детективного сюжету «Врожай 2020»

Хто кому кукурудза

Ринок стежить за ціновим розвитком майже детективного сюжету «Врожай 2020». Утім, майже 25% форвардних угод можуть залишитися невиконаними.

Ось і настала точка «форвардного неповернення». Про дефолти за форвардними контрактами в нинішньому сезоні говорять навіть ті, що не постраждали. Конференції, мітапи, круглі столи і навіть онлайн-засідання профільного міністерства – і це лише за минулі два тижні. Звісно, дефолти за форвардами ставалися і раніше. Надалі такі ситуації, на жаль, теж будуть. Утім, цьогоріч бізнес-стосунки перейшли у публічну площину. Схоже, таки найшов серп на молот, чи то пак, коса на камінь…

Час «рахувати курчат»…

Понад десятиліття укладаються форвардні контракти на зернові. На ячмінь – не надто великий обсяг. Більший – на продовольчу пшеницю. А найсуттєвіші обсяги контрактуються по кукурудзі (за інформацією учасників ринку – щорічно 6-8 млн тонн; за нашими оцінками – 5-6 млн тонн, що становить близько 20-25% очікуваного експорту цієї культури і цілком відповідає прийнятними ризикам як для продавця, так і для покупця).

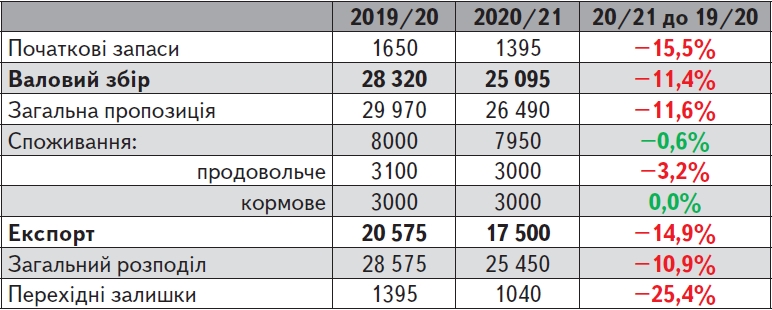

Восени, як відомо, час «рахувати курчат», а ми рахуємо кукурудзу. Робити ці підрахунки нині не так уже просто – статистику чиновники профільного міністерства, мабуть, вважають анахронізмом чи утопією, бо роблять усе можливе, аби реальних даних не було навіть у них. Тож на початок листопада, коли збирання кукурудзи ще в розпалі, наш прогнозний баланс має такий вигляд:

Прогнозний баланс попиту й пропозиції кукурудзи в Україні, тис. тонн

Когось такий баланс надихне, але більшість – до неї належать і тримачі форвардних контрактів – буде розчарована або засмучена. Звісно, це ще не фінал і сценаріїв завершення цьогорічного збирання кукурудзи є щонайменше два – оптимістичний і песимістичний.

Два сценарії завершення збирання кукурудзи

Обмолотивши фактично 70% посівних площ кукурудзи, намолотили аж… 18, 5 млн тонн. Про середню врожайність навіть соромно говорити – ніяк не переступимо 5,0 т/га. Сподіваємося, що по ходу збирання на півночі й заході України «дотягнемося» до 5,2-5,5 т/га. Звісно, такі «сміливі» баланси ідуть урозріз із думкою аграрних відомств (як вітчизняного, так американського), проте збігаються з очікуваннями більшості гравців ринку.

Більшість форвардних угод на постачання кукурудзи було укладено за цінами в діапазоні від 140+ до 150+ на базисі СРТ порти України. Надію на те, що покупець вгадав (розрахував) ціну за форвардом дало ковзання ціни на базисі СРТ до 166 дол. США/т наприкінці серпня. А далі ціни пішли на реактивний зліт.

З початком збирання стало зрозуміло, що врожайність на 20-30% нижча, ніж у минулі сезони (це не враховуючи тих вигорілих площ, які передискували, готуючи під сівбу озимого клину).

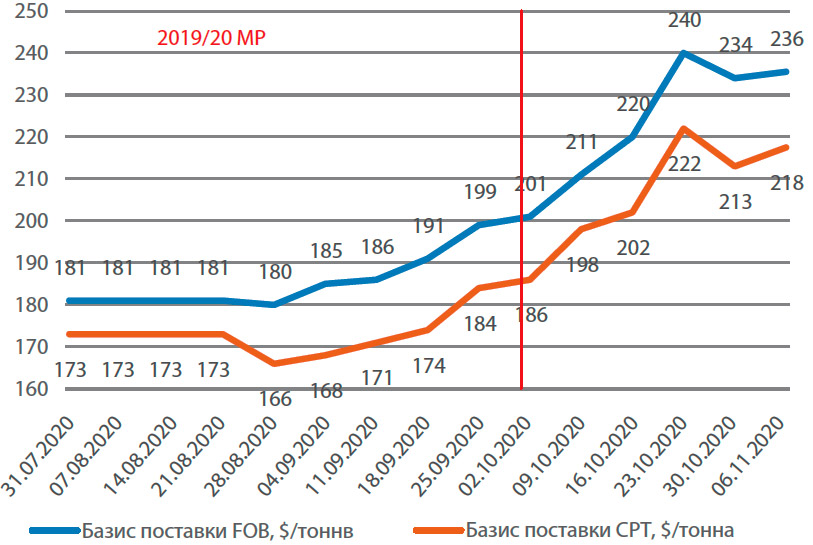

Експортні ціни на українську кукурудзу

Поточна ринкова ціна додала до кукурудзяних форвардів +30 дол/т, а ще трохи згодом «ціновий гандикап» становив уже +50 дол./т. Загалом на виконання форвардної програми-2020 нині впливає одразу три суттєвих чинники: врожайність і валовий збір – різко впали, .ціни – різко зросли, а терміни збиральної кампанії зсунулися в часі. Плюс, напевне, психологічно тисне ще й коронавірус (щоправда, це більше емоційна складова, яка безумовно має вплив на бізнес). На додаток до цієї концентрації негативних причин яскраво проявився ще й людський чинник (коли меркантильний інтерес спонукає не виконувати форвардну угоду, посилаючись на «неврожай» і тим часом продаючи зерно по споту за кращу ціну). В результаті маємо напружений баланс по кукурудзі, що передбачає попереду жорсткий сезон, «зістрибування» постачальників з форвардних контрактів (за моїми оцінками, не буде поставлено щонайменше 25% обсягів) та цінова невизначеність у поточному маркетинговому році.

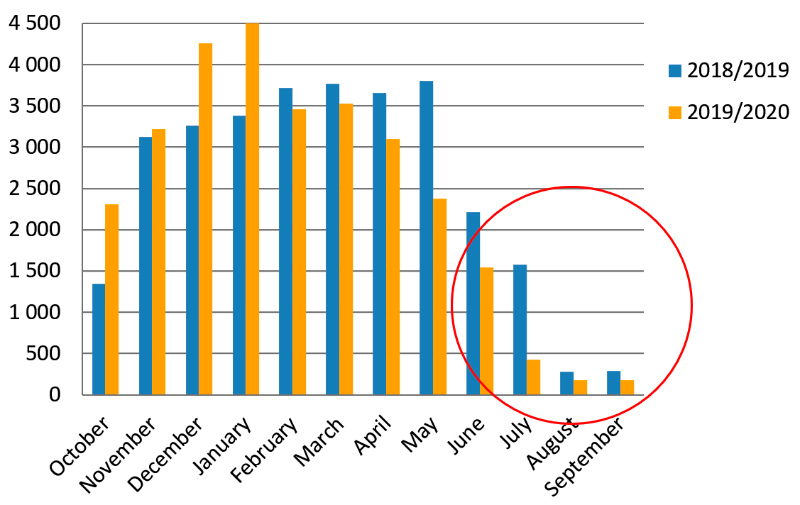

Динаміка експорту кукурудзи за 2018/19 і 2019/20 МР

З високою імовірністю можна сказати, що ціна на кукурудзу й надалі підвищуватимуться. На це впливає зростання попиту з боку Китаю, невизначеність із майбутнім урожаєм у Південній Америці. В ЄС та Північній Америці з поточним урожаєм кукурудзи теж не все оптимістично склалося. Втім, панове, ніякої паніки – нічого страшного не відбувається: важливо правильно розподілити ресурси і планувати продажі кукурудзи, враховуючи ситуацію поточного сезону.

Аби спрогнозувати, які ще перспективи в кукурудзи нового врожаю, проаналізуємо динаміку експорту зернової за два попередні маркетингові роки.

Зверніть увагу на обведені червоним колом дані. Я їх називаю зоною «кукурудза закінчилася». Наприкінці поточного маркетингового року це коло доведеться перемістити мінімум на три місяці лівіше – кукурудза закінчиться вже в березні. Це, якщо виходити з валового збору й динаміки експорту. Динаміка повторює позаминулий, 2018/2019 МР – експорт у жовтні становив близько 1,4 млн тонн.

Утім, допоки дежавю немає – кожен рік несе свої проблеми.

Беремо не кількістю, а якістю

Зовсім коротко про фуражний ячмінь. Для меня ця культура стає дедалі більше нішевою – сезон її експорту щороку традиційно завершується пізньою осінню. Ціни на ячмінь поточного маркетингового року впали до справедливого рівня. І навіть USDA у своєму нещодавньому звіті «пішов назустріч» відчуттям українських експортерів та аналітиків, знизивши оцінку виробництва культури (валовий збір) в Україні з 9,2 до 8 млн тонн, а прогноз експорту – з 5 до 4 млн тонн. Експортовано наразі вже понад 3,4 млн тонн, залишок (близько 600 тис. тонн – під контрактами), тому про ячмінь уже можна не згадувати до наступного сезону.

За результатами поточного маркетингового року Україна поступиться Австралії з її 4,4 млн тонн експорту ячменю, й посяде четверте місце в світовому рейтингу торговців зерном цієї культури.

Із пшеницеюцьогоріч із нею ситуація не така заплутана, як із кукурудзою. Хоч і зібрали на 10% меньше, ніж минулого маркетингового року – 25 млн тонн, цього вистачить і внутрішнє споживання покрити, і для достатнього експорту. Баланс пшениці не такий напружений, як у кукурудзи.

Баланс попиту і пропозиції пшениці в Україні, тис. тонн

Як одну з особливостей нинішнього врожаю, відзначу високу якість зерна (здебільшого, це продовольча пшениця 2-го і 3-го класу) – беремо, як мовиться, не кількістю, а якістю. Цінова ситуація на експортному ринку «така собі» – не весела й не сумна.

Експортні ціни на українську пшеницю FOB, дол./т

З одного боку – планово-прогнозоване цінове зростання (тому на ринку не було й нема особливих панічний настроїв), з другого – постає питання: чи дійде ціна пшениці на експортних базисах до 300 дол. США/т.? Загалом, не виключено, що дійде. Вже маємо +50 дол. США/т. до початку маркетингового року… Ціни на пшеницю мають неабияку підтримку в поточному сезоні.

В усіх регіонах, що вирощують пшеницю, обставини цьогоріч дуже схожі, як у нас – десь урожай підсмажило, а десь навіть спалило. Позитивні настрої нині хіба що стосовно російської пшениці – маркетмейкера й експортера №1 у світі, про що свідчать результати основних світових тендерів. Із початком урожаю в Південній півкулі сьогодні велика невизначеність. Разом із тим, складається враження, що країни-імпортери закупляються «на перспективу» (мабуть, дається взнаки «чинник пандемії»). Це надає підтримку цінам на пшеницю, а вже вони «тягнуть за собою» догори увесь зерновий пул культур…

Що буде далі? COVID його знає…

Увесь ринок сьогодні стежить за ціновим розвитком майже детективного сюжету «Врожай 2020». Більшість форвардних контрактів по пшениці, до слова, виконано – попри поступове, хоча й некритичне на той момент, зростання цін. Невиконані пшеничні форварди, за згодою сторін, було перенесено на кукурудзу, як на наступну культуру. Це додало, хоч і невелике, але навантаження на кукурудзяні форварди. Та якщо пшеницю фізично не змогли поставити, то кукурудзу – або не можемо, або не хочемо.

Нехай там як, агросектор – це приблизно 18 % ВВП України і понад 42% валютних надходжень у країну. Його продукцію купують більше ніж 150 країні світу. Тому проблеми цієї галузі не можна ігнорувати. Но в Україні традиційно й уміло це роблять.

Особливі кліматичні і кон’юнктурні умови поточного року поставили під загрозу виконання частини форвардних контрактів. За інших умов, коли на ціни тисне профіцит зерна нового врожаю, так само не по-партнерськи поводяться закупівельники зерна. Не скажу, що намагаються масово «зістрибнути» з умов форвардної угоди, втім за кожним пунктом мають свою «власну» і «єдино вірну» позицію. Відтак – обсяг контрактного постачання тільки по толерансу з мінусом, а потім ще й портовий термінал чомусь (???) не підтверджує приймання у контрактні строки, а тоді ще й покупець не продовжує сроки постачання за контрактом і ще ціла низка вивертів….

Крім того, всі біди цьогоріч намагаються списати ще й на ключовий психологічний чинник – COVID-19. Для прикладу наведу повідомлення Reuters: «усі фючерси на зерно торгувалися у від’ємній зоні (28 жовтня 2020-го) після більш широкого розпродажу на світових ринках через опасіння щодо економічних наслідків різкого зростання числа заражень COVID-19 у Європі й США». Утім, схоже цей чинник вельми біполярний і ним, за словами експерта Ігоря Павенського: можна пояснити як зростання цін, так і їх різке падіння.

В Україні «попала під роздачу» кукурудза. Втім, як і годиться справжньому аграрному лідеру, вона витримає це випробування.

Андрій Друзяка, експерт ринку,директор Grain Star International

Матеріал під назвою “Хто кому кукурудза”був опублікований у газеті “АгроМаркет”, листопад 2020 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».