Цукрові заводи у 2024/25 МР найшвидше не підвищуватимуть закупівельні ціни на сировину

Цукрові «гірки»

Цукрові заводи у 2024/25 МР найшвидше не підвищуватимуть закупівельні ціни на сировину, тому аграріям важливо лишити витрати на виробництво солодких коренів на торішньому рівні.

Цукрові буряки два роки поспіль були наймаржинальнішою культурою, що допомагала багатьом господарствам втриматися на плаву в період низьких цін на зерно. Нарощуванню посівних площ і виробництву цукру сприяли нульові квоти, які запровадив для України ЄС після початку повномасштабної війни. Проте за періодом високих цін зазвичай іде спад. Після рішення Єврокомісії щодо обмеження імпорту українського цукру є над чим серйозно замислитися.

Вдалий рік

2022-й та 2023 роки були доволі сприятливими для вирощування цукрових буряків в Україні. Попри примхи погоди середня цукристість урожаю становила 17%. Натомість у Європі через постійні дощі коренеплоди були з досить низькою цукристістю. Зокрема, в Нідерландах та Німеччині, які є взірцем вирощування цієї культури, середня цукристість за сезон становила 15,7 та 16,5% відповідно.

Низький показник цукристості призводить до здорожчання виробництва цукру. Адже щоб виробити одну тонну цукру з коренеплодів із низьким рівнем цукристості, доводиться переробляти більші обсяги сировини, що підвищує собівартість кінцевої продукції.

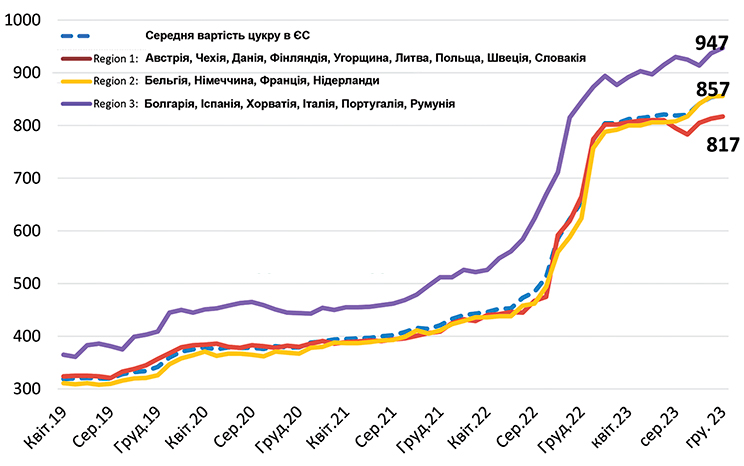

Хвиля за хвилею

Попередня хвиля низьких цін на цукор у світі спостерігалась у 2018–2020 рр. У той період внутрішня ціна на цукор у ЄС становила близько 350 євро/т, водночас вартість тонни цукрових буряків була на рівні 27–30 євро/т (рис. 1).

Рис. 1. Гуртові ціни цукру в країнах ЄС, євро/тонна

Привабливість вирощування цієї культури зменшилась, що призвело до скорочення посівних площ. Пізніше цукровим заводам, щоб підтримати інтерес фермерів до вирощування цукрових буряків, довелось поступово збільшувати закупівельні ціни. Ураховуючи те, що з 2020 року ціни на цукор почали підвищуватися й наразі вони тримаються на високому рівні, період пікових цін не може тривати постійно. Світові цукрові лідери, такі як Бразилія, Індія, Китай і країни ЄС, почали розширювати площі під цією культурою. Україна не стала винятком із загального тренду і збільшила площі до найбільших показників за останні 5 років. За відсутності катаклізмів у світі можна очікувати значного виробництва солодкого продукту у 2025 році. В той самий час світове споживання цукру також активно зростає останнім часом. І тому навіть значне розширення посівних площ та виробіток цукру не завжди можуть задовольнити світовий ринок цукру.

Тому можемо очікувати, що 2026 року, найшвидше, буде знову насичення ринку, отримаємо період низьких цін і, відповідно, скорочення посівних площ. Ця циклічність нікуди не зникне.

Певна циклічність спостерігається й щодо врожайності. Зокрема, 2020 року через посуху й неврожай в Україні був найнижчий обсяг виробництва цукру.

В той рік ми не могли забезпечити внутрішні потреби й довелось завозити цукор-сирець за квотами, встановленими угодою між Україною та СОТ.

І сьогоденні для отримання прибутку від вирощування цукрових буряків потрібно збирати по 500 ц/га. Водночас це спонукає господарства впроваджувати високу культуру землеробства. Такі підприємства забезпечені технікою, мають досвідчених агрономів, технологічні карти тощо, вони здатні максимально оптимально забезпечити розвиток цукрових буряків навіть за найнесприятливіших погодних умов.

Квотні бар’єри

З початку повномасштабної війни країни ЄС скасували мита й квоти на цукор, і наші виробники активізували експорт до Євросоюзу, який в умовах обмеженої дії українських портів став чи не однимєдиним шляхом для збуту готової продукції (рис. 2).

Рис. 2. У 2022/23 календарному році Україна експортувала 507 тис. тонн цукру до ЄС

Зокрема, у 2022/23 календарному році Україна експортувала 507 тис. тонн цукру до ЄС. Європейські виробники почали висловлювати незадоволення й просили ввести обмеження для українського цукру, а тепер Єврокомісія ухвалила рішення щодо обмеження експорту українського цукру в обсязі 320 тис. тонн на 2024 рік і 150 тис. тонн на період до 1 червня 2025 року. Безумовно, це може вдарити як по українських цукроварах, так і по агровиробниках і фактично поставити розвиток галузі на паузу.

У 2024/25 МР аграрії планують посіяти близько 270 тис. гектарів цукрових буряків, з яких, згідно із середніми показниками за останні роки, прогнозується виробити до 2 млн тонн цукру (за сприятливих умов).

За даними Міністерства економіки України, станом на середину 2023 року внутрішнє споживання цукру становить близько 1 млн тонн. Відповідно, утворюється надлишок цукру. Тому вже тепер потрібно розмірковувати про можливі ринки для його експорту.

За умов низьких цін на внутрішньому ринку й неможливості експортувати весь надлишок цукру привабливість вирощування солодких коренів зменшуватиметься. А це, своєю чергою, може призвести до закриття певної кількості цукрових заводів.

Наразі багато господарств зарезервували під цукровий буряк певні земельні площі, закупили насіння, ЗЗР тощо. Тому навряд чи у 2024-му побачимо різке скорочення посівних площ. Хто ще до кінця не визначився, скільки відводити під солодкі корені, варто ще раз прорахувати всі ризики, що виникають з ухваленням обмежень щодо імпорту українського цукру до ЄС. Принаймні я б рекомендував аграріям, лишитися на рівні тогорічних посівних площ і не збільшувати їх. Адже за надлишку цукру на ринку цукрові заводи точно не підуть на збільшення закупівельних цін на цукрові буряки й перегляд формул у бік збільшення витрат на сировину. Навіть якщо буряки перероблятимуть за давальницькою схемою, аграрії отримають цукор, у якого немає перспективи значно подорожчати.

Кожне господарство має розуміти: чим нижчою буде собівартість готової продукції, тим вони будуть конкурентнішими на ринку. Тому аграріям потрібно зробити все можливе, щоб витрати на виробництво цукрових буряків цього року не збільшувались.

Потужні без дотацій

Можливо, що надалі за умов правильних комунікацій Європа перегляне квоти на імпорт українського цукру. Адже європейський ринок є дефіцитним. До того ж Україна не єдиний постачальник до ЄС, і наша продукція не призвела до його дисбалансу.

За даними Євростату, з 1 жовтня 2022-го по 1 жовтня 2023 року частка України в імпорті цукру до країн ЄС становить 16% (рис. 3).

Рис. 3. Частка України в імпорті цукру до країн ЄС становить 16%

На першому місці — Бразилія: її частка в структурі імпорту становить 32%. Далі — так звані інші країни — 30%. Це — держави, що колись або були колоніями певних європейських країн, або мають тісні торговельні відносини зі Старим Світом. Мова, зокрема, про Маврикій, Есватіні, Гватемалу тощо, які обіймають по 5–6% у структурі експорту ЄС. Ці країни вже були в балансі у європейській структурі імпорту, а Україна, по суті, стала новим потужним гравцем.

Виробництво цукрових буряків в Україні виявилося рентабельнішим, хоча наші фермери не отримують дотації, як їх європейські колеги. Наприклад, у Польщі пряма дотація на вирощування цукрових буряків становить 300 євро/га, у Румунії — 700 євро/га. Плюс європейські аграрії отримують дотації на пальне й безліч інших програм підтримки.

До країн ЄС приїжджав готовий до використання український цукор. І, можливо, Євросоюз міг не використати певні квоти з Бразилії, проте переробка цукру-сирцю дозволяє європейським цукровим заводам заробити додаткові кошти. Тому навряд чи вони задоволені появою української продукції на європейському ринку й пролобіювали рішення щодо обмежень імпорту українського цукру. Звісно, це не 20 тис. тонн на рік, як було до повномасштабної війни, але все ж таки.

Експортні перспективи

2020 року, коли ще діяла квота ЄС на імпорт 20 тис. тонн цукру на рік, Україна вивезла за кордон 150 тис. тонн цієї продукції, а 2019-го — 240 тис. тонн. 2018 року, коли були низькі ціни на цукор, було експортовано майже 590 тис. тонн. Тоді український цукор прямував, зокрема, до Африки, Азії, й великі обсяги — до пострадянських країн.

Проте казати, що після початку повномасштабної війни ми постачали цукор тільки у Європу, було б неправильно. У листопаді та грудні минулого року перші партії дісталися країн Африки та Ізраїлю, а у 2024 році митниця сигналізувала, що вітчизняний цукор доплив навіть до Китаю.

Поки тривають переговорні процеси з іноземними партнерами, потрібно наголошувати на додаванні цукру в перелік товарів, що експортують із портів Чорного моря, щоб відновлювати ринки, на яких був український цукор до повномасштабної війни. Це дозволить втримати галузь. Адже ціни на український цукор конкурентні, натомість світові ціни цукру-сирцю наразі високі.

Диверсифікація як вихід

Звісно, було б непогано збільшувати внутрішнє споживання шляхом розвитку підприємств з більш поглибленої переробки: мається на увазі виробництво соків, джемів, кетчупів, солодкої води тощо. До того ж невисокі ціни на цукор можуть спонукати українські й іноземні компанії інвестувати в переробку агропродукції, що потребує високого вмісту цукру.

Усі великі цукрові заводи за кордоном мають у своїй структурі біоетанолові та біогазові заводи. Адже певні відходи одного виробництва стають або основною, або додатковою сировиною для іншого виробництва. Наприклад, жом може стати сировиною для виробництва біогазу, а спиртова барда — основою для органо-мінеральних добрив.

Ті самі польські виробники на цукроварнях виготовляють сиропи й патоки для кондитерської галузі, тобто це цукровмісні продукти.

Також потрібно як приклад розглядати Бразилію, де 50% сировини спрямовують на виробництво біоетанолу, а 50% — на цукор. Коли високі ціни на етанол, пропорція виробництва біопалива збільшується. До того ж Україні потрібно брати приклад з ЄС, де діє закон, що зобов’язує додавати певний відсоток біоетанолу до бензинів, що дає певні перспективи реалізації такої продукції на ринку.

До речі, в Україні працюють два підприємства, які виробляють етанол із цукрової сировини. Якщо раніше там виробляли одночасно і цукор, і етанол, в останні два сезони вони зосередились тільки на біопаливі.

Підприємства, які планують свій розвиток на середньострокову перспективу, мають розуміти, що на виробництві тільки цукру не зможете бути конкурентними.