З’ясувавши власний потенціал, фермер здатний перевірити рівень компетенції своїх банкірів і компетентно вибудувати з ними діалог.

Боргові кошти дуже схожі на вогонь. Якщо з ним поводяться розумно й контролюють його, він додає нашому життю комфорту. Так само й боргові кошти потенційно можуть дати багато благ фермерським господарствам: забезпечити оборотним капіталом і коштами на придбання худоби нової генетики, оновлення господарських споруд і нарощення виробничих потужностей, що призведе до зростання доходів. І якщо поводитися розумно із запозиченнями й контролювати їх, вони так само можуть допомогти аграріям стати більш ефективними, продуктивними та прибутковими.

У тім, вогонь може бути й небезпечним. І якщо ми хочемо, щоб боргові кошти сприяли фінансовому здоров’ю господарства, треба обережно поводитися з ними. На щастя, зрозумівши кілька ключових концепцій, сільгоспвиробники можуть визначити, яка заборгованість була б для них доцільною, так як нею керувати на користь свого бізнесу.

Небезпеки кредитування під активи чи власний капітал

У минулому канадські банки позичали гроші фермерським господарствам, виходячи майже виключно з вартості сільськогосподарських активів та розміру їх власного капіталу, навіть коли господарства на той час опинялися у фінансовій скруті. Цей спосіб кредитування називають «кредитуванням під активи або власний капітал». Банки вважали, що якщо вартість основних засобів або сума власного капіталу господарства була більшою, ніж сума виданого кредиту, то такий кредит буде погашено, нехай там що. Уявлення про те, що аграрне економічне середовище є стабільним і статичним, не зовсім відповідало дійсності. Адже реальність сучасного сільського господарства демонструє, що ніщо не є статичним або стабільним. Ціни на зерно та худобу то підвищуються, то падають залежно від погодних умов, хвороб, глобального та внутрішнього попиту й пропозиції, політичних рішень і торгової ситуації.

У часи, коли ціни на сільськогосподарську товарну продукцію були нестабільними, господарства з істотними боргами часто мали великі фінансові проблеми. Зростання боргового навантаження, підвищення відсоткових ставок і зниження цін на товарну продукцію позбавляли їх ліквідності, тим самим ускладнюючи чи унеможливлюючи погашення кредиту. Коли вартість активів (наприклад, ціни на землю в Канаді) зростала, банки надавали фермерам більше позик, у зв’язку з чим на папері вартість і активів, і власного капіталу господарств зростала.

Проте, коли ціни на товарну продукцію були низькими протягом тривалого часу, фермерам було непереливки. Поєднання підвищеної заборгованості, більших платежів за відсоткові ставки й зростання витрат на виробництво зменшували чистий дохід фермерів, а отже, їх здатність здійснювати виплати за кредитами.

За таких обставин через недостатні грошові потоки збільшується кількість банкрутств, і першими жертвами стають сільськогосподарські підприємства, що мають більшу суму заборгованості. Отже, з часом канадські банки зрозуміли, що потенціал обслуговування заборгованості залежить більшою мірою від здатності генерувати грошові потоки, ніж вартості активів або капіталу. І сьогодні в Північній Америці аграрне кредитування дедалі більше надають на основі грошових потоків.

Прогнозування грошового потоку

Спрогнозувати грошові потоки — це найважливіше для розрахунку суми позики, яку може взяти господарство. Оскільки доходи рік у рік нестабільні, важливо під час прогнозування виходити з консервативних припущень. І передусім — врахувати витрати, доходи та прибуток, виходячи із середнього значення за три попередні роки діяльності. Якщо господарство веде змішане виробництво (наприклад, худоба, зернові культури, овочі, молоко чи сир), потрібно врахувати доходи від продажу всіх видів його продукції. Обчислюючи середнє значення загальних витрат, підрахуйте витрати, пов’язані з усіма проданими сільгосппродуктами, включаючи транспортні послуги та різні платежі за право торгувати на міському відкритому ринку. Це і є середні виробничі витрати для господарства. Додайте поточну суму річної інфляції. В результаті отримуємо прогнозовані витрати на виробництво. Визначаючи чистий дохід, відніміть середні витрати господарства від середнього доходу за три попередні роки з поправкою на інфляцію й отримайте середній чистий дохід господарства за три роки.

Нарешті, фермер повинен взяти до уваги, чи має (він/вона або подружжя) дохід за межами господарства, за кошти якого покриваються особисті витрати на сім’ю. Це може бути оплачувана робота або будь-який інший дохід, що вливається в бюджет сім’ї. Регулярний дохід від несільськогосподарської діяльності слід додати до середнього трирічного чистого доходу господарства. Отримана сума становить собою дохід з усіх джерел, яким можна розпоряджатися, сплачуючи й витрати на утримання сім’ї та кредит.

Розрахунок витрат на утримання сім’ї

Як тільки фермер отримав консервативний прогноз грошових потоків, він (або вона) має обчислити щорічні витрати, необхідні для утримання його сім’ї. Це, зокрема, освіта дітей, одяг, автомобіль, паливо та будь-які покупні харчові продукти, які не вирощують у господарстві. Ці витрати зазвичай не включають до сільськогосподарських, але на них фактично витрачається дохід господарства. Фермери, які не вираховують витрати на утримання сім’ї, ризикують перебільшити свою здатність обслуговувати аграрний кредит, що може спричинити проблеми, якщо ціни на сільськогосподарську продукцію раптом знизяться.

Чи може господарство обслуговувати борг

Вирахування витрат на утримання сім’ї з усіх джерел чистого доходу від діяльності господарства дає в результаті справжні чисті грошові кошти для обслуговування боргу. Це чиста спроможність господарства обслуговувати борг. Відповідно, ця річна сума є ключовим чинником, яка визначає потенційний рівень заборгованості, що його може витримати фермерське господарство, та є основним показником для визначення загального рівня заборгованості господарства. Знову ж таки, краще бути консервативним: чистий доступний дохід від сільськогосподарської діяльності має бути щонайменше на 25–30% більшим, ніж загальна річна сума платежів за кредитом. Відношення чистого доходу від сільськогосподарської діяльності до річного обсягу платежів по кредитах — тобто коефіцієнт спроможності господарства до обслуговування боргу — має становити від 1,25 до 1,3.

Це співвідношення також можна обчисляти щомісячно. Чистий щомісячний обсяг продажів господарства повинен перевищувати щомісячні платежі по кредитах на 25–30%. Це зазвичай стосується молочних, свинарських і птахівничих господарств.

У тривалі періоди низьких цін на сільськогосподарську товарну продукцію та зростання витрат на виробництво — як через інфляцію, так і структурні зміни у фермерських господарствах — канадські ферми були життєздатними лише завдяки надходженням від несільськогосподарської діяльності й амортизації капітальних витрат для цілей оподаткування (пов’язаних із купівлею нової сільськогосподарської техніки — щось, на кшталт, українського ПДВ).

Не всі активи генерують доходи

Щоб бути консервативними, фермерам не слід брати до уваги будь-які додаткові доходи або скорочення витрат, пов’язані з придбанням нових активів. Наприклад, якщо зернове господарство закуповує новий трактор і до того ж обробляє таку саму кількість гектарів, що й раніше, то такий новий трактор, придбаний за банківське фінансування, треба вважати таким, що не генерує дохід. Можливо, в майбутньому придбаний трактор збільшить продуктивність і зменшить суму річних витрат на ремонт й обслуговування техніки, однак цілковитої впевненості у цьому немає. Ось чому рекомендується, щоб у перший рік фермери не змінювали свої середні трирічні цифри доходів або витрат.

Актив, що генерує дохід, такий як додаткова худоба на молочній фермі або фермі вирощування ВРХ, зазвичай збільшує доходи. Однак вони нівелюються збільшенням виробничих витрат на одиницю продукції. Крім того, немає однозначної думки про майбутні ціни на сільськогосподарську товарну продукцію. Знову ж таки, щоб бути консервативним, не змінюйте середні доходи та витрати господарства за останніх три роки.

Розглянемо приклад (суми в гривнях, грн)

Валовий дохід ферми від господарської діяльності за три роки 2 000 000

Середні валові витрати ферми на господарську діяльність за три роки 750 000

Середній чистий дохід ферми за три роки 1 250 000

Мінус річний обсяг видатків на утримання сім’ї (1 000 000)

Сума спроможності обслуговування заборгованості 192 300

Спроможність господарства обслуговувати кредит: 1,30 х покриття (250 000 х 192 300)

У цьому прикладі «спроможність обслуговування заборгованості» становить 192 300 грн щорічно, або 16 025 грн щомісяця, до того ж є 30%-й запас на випадок нестабільності цін на товарну продукцію. У цьому розрахунку чиста спроможність обслуговування заборгованості є основним і ключовим елементом у визначенні здатності ферми сплатити заборгованість за аграрним кредитом. Сукупність сум усіх кредитів, обрахована на щорічній основі, не має перевищувати розрахункову максимальну величину спроможності обслуговування боргу, яка у цьому випадку становить 192 300 грн. Оцінюючи кредит, усі банки звертають увагу на цей розрахунок.

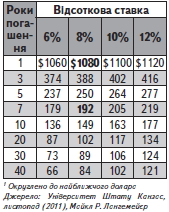

Таблиця 1. Розмір платежів за 1000 дол. США запозичень за однакового річного розміру основної суми боргу та відсотків

Найважливіший момент — переконатися, що є запас міцності на випадок коливань цін на сільгосппродукцію. Адже розмір кредитних платежів зазвичай є фіксованим протягом усього терміну дії кредиту.

Наприклад, уявіть собі ферму, що має потенціал обслуговування заборгованості із покриттям 1,05, що означає, що його чиста спроможність обслуговування заборгованості за рік, за вирахуванням витрат на утримання господарства та сім’ї, є всього на 5% більшою за суму річних платежів за кредитами. Уявіть, що раптом ціни на його продукцію падають, а витрати на виробничі ресурси зростають. Це зменшує здатність господарства по обслуговуванню заборгованості до 0,90, тобто вона стає меншою за сукупну суму виплат за кредитами. В господарства виникають проблеми, оскільки воно не передбачило 25–30%-го запасу, якого вимагає найкраща практика. А господарство, що має меншу заборгованість, може легше впоратися з нестабільністю цін на продукцію, ніж господарство, переобтяжене заборгованістю.

Спроможність обслуговування заборгованості кожного господарства можна певною мірою порівняти з відбитками пальців. Усі ми їх маємо, і всі вони унікальні. Немає двох господарств з однаковою спроможністю обслуговування заборгованості або структурою капіталу, тому що на кожне господарство впливають притаманні саме йому чинники, такі як рівень заборгованості, вид вироблюваної продукції, досвід керування та методи маркетингу його товарів.

Що впливає на суму кредитного платежу

Пов’яжемо платежі за кредитами з потенціалом генерування доходів усього господарства або потенціалом генерування доходів тим активом, що фінансується, адже наша мета — якнайшвидше погасити кредит і сплачувати якомога менший відсоток.

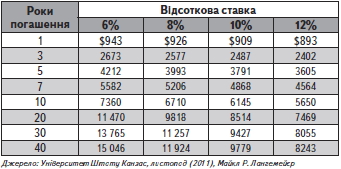

Таблиця 2. Максимальна сума заборгованості, яку можна обслуговувати за наявності щорічного прибутку 1000 дол. США, за різних відсоткових ставок і тривалості кредиту

Вища відсоткова ставка протягом коротшого періоду часу дає в результаті більший платіж за кредитом. Інакше кажучи, господарству буде під силу велика заборгованість, якщо сума кредиту буде розподілена впродовж тривалішого періоду. Проте недоліком цієї стратегії буде те, що відсоткові зобов’язання господарства у зв’язку з погашенням заборгованості у такому разі будуть вищими, і, на додаток, господарство матиме менше шансів залучити новий капітал, допоки не виплатить усієї суми боргу.

Головним чинником у визначенні боргового потенціалу фермерського господарства є тривалість періоду погашення. Наприклад, з урахуванням ставки 8% за однорічний кредит загальна сума платежу становитиме 1080 дол. США на 1000 доларів позики. Проте у разі 7-річного кредиту річний платіж за 1000 позичених доларів під 8% становитиме всього 192 дол., що виглядає набагато більш прийнятним.

Фермери також можуть проаналізувати, скільки боргу може підтримати їхній поточний чистий дохід. Таблиця 2 показує розмір кредиту, який можна обслуговувати за наявності 1000 дол. доходу, доступного для виплати заборгованості щорічно. Наприклад, за рівня ставки 8% щорічного чистого доходу 1000 дол. США, доступного для погашення боргу, та терміну кредитування 20 років, можна було б запозичити 9818 дол. США зараз із погашенням через 20 років за умови сплати 1000 дол. США на рік.

Банки вимагають повернення позики залежно від тривалості практичного економічного життя активів, що ними фінансуються. Відповідно, на вимогу банку фермеру доведеться повернути кредит на придбання нового трактора протягом 10 років, а кредит на придбання трактора, що вже був у використанні, протягом 5 років. Також кредити на купівлю поголів’я худоби мають бути сплачені протягом 3–5 років.

Частота виплат кредиту

Банки зазвичай синхронізують платежі на погашення кредитів із частотою генерування доходів активом. Якщо говорити про молочне господарство, платежі за кредитами, як правило, будуть щомісячними. Навіть якщо господарство продає молоко щотижня, переробник розраховується з молочним господарством щомісяця.

Терміни виплати кредиту

Розглядаючи строки погашення кредиту фермерським господарствам, зважте на те, коли воно продає свою сільськогосподарську продукцію. Якщо виплата кредиту зернового господарства встановлюється на 15 серпня кожен рік, а воно продає зерно в жовтні або листопаді після збору врожаю, йому потрібно буде збільшити оборотний капітал, щоб профінансувати виплати по кредиту, доки воно не реалізує зерно. Це важко: фермер по суті сплачує складну відсоткову ставку за кредитом у період між датою фактичного погашення кредиту та періодом продажу зерна.

Ось чому потрібно передбачити достатньо часу між реалізацією сільськогосподарської продукції та плановою виплатою за кредитом. Наприклад, якщо фермер продає зерно в жовтні, сплата кредиту має бути запланована на кінець жовтня або на листопад.

***

Досвід із Канади цілком застосовний до нинішньої ситуації в Україні. Скажімо, якщо керівник знає потенційну здатність свого господарства обслуговувати борг перш ніж брати банківський кредит, то зможе домовитися про найкращі умови кредитування і навряд чи зіштовхнеться з проблемами, виплачуючи гроші за позикою. Окрім цього — це чудова нагода перевірити рівень компетенції своїх банкірів. А чи працює ваш банк для вас і з урахуванням ваших інтересів? Чи знає ваш банкір, як розрахувати потенціал обслуговування боргу вашого господарства? Чи буде графік погашення належним чином синхронізований із часом реалізації сільськогосподарської продукції? Крім того, в Україні використання цієї методології продемонструє банкірам, що фермер кваліфіковано керує своїм господарством.

Лія Сорока, керівник Проекту

IFC (WorldBankGroup) «Розвиток фінансування аграрного сектору в Європі та Центральній Азії

газета “АгроМаркет”, листопад 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».