Як розвиватиметься ситуація на зерновому ринку в новому маркетинговому році.

Новий маркетинговий рік розпочато. Жнива — у розпалі. Аграріям, як то кажуть, ніколи й очі догори підвести, а в аналітиків та експертів прийшла пора підбивати підсумки та робити прогнози на майбутнє. Звісно, передбачати ціни в умовах нашого мінливого світу — справа дуже невдячна. Втім, замість ворожіння «на каві», спробуємо проаналізувати всі чинники, що впливатимуть на подальший розвиток ситуації на зерновому ринку.

Що було?

Ні для кого вже не є новиною, що в 2016/17 маркетинговому році Україна отримала рекордний урожай зерна — 65,6 млн тонн, з яких 64,3 млн тонн дали три основ ні культури: пшениця, кукурудза та ячмінь. Минулий рік виявився вкрай сприятливим для української пшениці та ячменю, що, на жаль, не можна було сказати про кукурудзу. Так, деякі фермери навіть залишили її зимувати в полі через несприятливі погодні умови для жнив восени. Фактично вперше за останні роки в Україні врожай пшениці практично зрівнявся з урожаєм кукурудзи, що дозволило аграріям перевершити всі попередні прогнози експорту українського зерна на зовнішні ринки. За попередніми даними вітчизняного Мінагрополітики, на зовнішні ринки продали понад 43,5 млн тонн зерна українського походження. Зокрема, експорт пшениці становив 17,6 млн тонн, ячменю — 5,3 млн тонн, а кукурудзи понад 20 млн тонн.

Активна зовнішня торгівля дозволила Україні утримувати шосте місце серед основних країн — постачальників пшениці. А на лідерську позицію — вперше за останні чотири роки — вийшли США з показником у 28,2 млн тонн, потіснивши ЄС. Основною причиною такої рокіровки серед провідних країн-експортерів зерна стала ціна (а точніше її зниження) на американське зерно.

Так, у 2015/16 МР через міцний долар американський пшеничний експорт впав до найнижчої позначки за останні 40 років, бо тамтешні трейдери були неспроможні перебити цінову пропозицію експортерів з ЄС та країн Причорномор’я. Та у 2016/17 МР обсяг виробництва пшениці в країнах ЄС скоротився через несприятливі погодні умови у Франції. Натомість країни Північної Африки, зокрема Марокко та Алжир, суттєво наростили імпорт унаслідок сильної посухи, що також збільшило попит на американське зерно.

На ринку ячменю через різке скорочення експорту з боку країн ЄС Україна посіла друге місце після Австралії, яка експортувала 8,7 млн тонн. Що ж до світової торгівлі кукурудзою, то, за оцінками Міністерства сільського господарства США, лідери практично не змінилися. Перше місце (із великим відривом і рекордним показником у 56 млн тонн) — США, друге — Аргентина, третє — Бразилія (їх експортні показники, відповідно, становили 27 та 23 млн тонн). Україна на четвертому місці, а наздогнати одну із цих південно-американських країн зможе лише в середньостроковій перспективі за умов різкого збільшення врожайності або внаслідок якогось форс-мажору в когось із найближчих конкурентів.

Отже, з одного боку, підсумки сезону чудові й можна з полегшенням споглядати в майбутнє, з другого, всі аграрії розуміють: коли є вал, то зазвичай немає ціни. Так, за оцінками «Консалтингової Агенції ААА» в 2016/17 МР середня ціна на продовольчу пшеницю 3-го класу в Україні була 179 дол./т за базису постачання СРТ-порт Чорне море, із максимальними значеннями у 195 дол./т навесні поточного року та традиційним мінімумом в липні минулого в розмірі 156 дол./т зерна. Цінова ситуація на ринку ячменю була аналогічною, з тією різницею, що середнє значення навіть трохи не дотягло до 160 дол./т. Ячмінь традиційно йде у фарватері пшеничного тренду з незначними відхиленнями в період Рамадану.

Щодо цінового тренду на кукурудзу, то оскільки збирати її починають у вересні, то й мінімальна ціна також відповідає саме початку осені. Цього сезону на умовах постачання СРТ-порт вона стартувала з 155 дол./т і поступово зростала до сьогоднішніх 180 дол./т зерна.

ТОП-10 основних країн-імпортерів пшениці в 2017/18 МР

Що є?

Ще на початку весни чимало світових й українських аналітиків прогнозували збереження ведмежого цінового тренду на наступний сезон через надлишок світової пропозиції та величезну кількість перехідних залишків. На той час озимина в більшості країн-товаровиробників вийшла із зими переважно в хорошому стані, тому суттєвих побоювань не виникало. Справді, світове виробництво пшениці в 2016/17 маркетинговому році, за оцінками USDA, становить 754 млн тонн, а рівень перехідних залишків є рекордним і дорівнюватиме 256,4 млн тонн зерна.

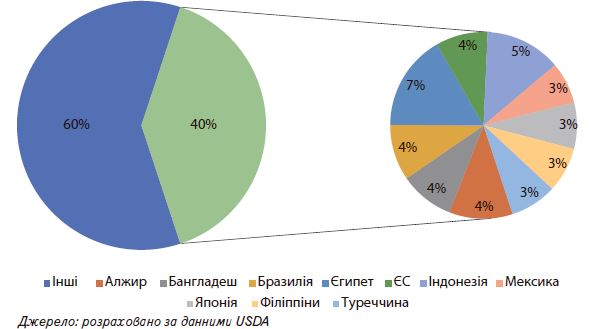

Основні країни-експортери пшениці в 2017/18 МР

Однак не так сталося, як гадалося. Прийшла весна й принесла погодні негаразди в різні частини світу. Снігові замети й приморозки в квітні-травні спостерігались як у Європі й країнах басейну Чорного моря, так і в США. Водночас найгірше, що на зміну одним негараздам, прийшли інші. Так, наразі і низка регіонів-виробників ярої пшениці у Штатах, і країни Причорномор’я потерпають від посухи. А отже, ті прогнози, що були оприлюднені на початку червня, швидше за все будуть коригуватися в бік їх зменшення.

Скажімо, в Україні почали фіксувати посушливі явища ще в другій половині травня, починаючи із південних регіонів, а до середини червня ґрунтова посуха спостерігалась вже в усіх південних та південно-західних регіонах. Водночас посушливі явища просунулись углиб країни і охопили її центральну частину. Червневі зливи суттєвого зволоження не принесли, оскільки вода потрапляла в розпечені ґрунти і дуже швидко випаровувалася. Хоч як це дивно, але краща ситуація спостерігається в сусідній Росії. Вона, за прогнозами Міністерства сільського господарства США, може цього року вийти на друге місце в світі за експортом пшениці з показником у 29 млн тонн зерна. У весняний період у південних регіонах Російської Федерації також спостерігались несприятливі погодні умови, але до середини червня ситуація більш-менш стабілізувалася, тому обсяг виробництва пшениці нового врожаю росіянами поки оцінюється у 69 млн тонн.

Світове виробництво пшениці в 2017/18 МР USDA оцінює (у своєму червневому прогнозі) на рівні 739,5 млн тонн проти 754,1 млн тонн у 2016/18 МР. Утім, погодні катаклізми можуть суттєво скоригувати цей прогноз у бік зменшення (навіть до рівня показника 2015/16 МР — 737 млн тонн). Зокрема, через погодний чинник прогнози виробництва пшениці в США скориговано до скромних 49,6 млн тонн (проти торішніх 62,9 млн тонн). Це вже стало причиною того, що протягом червня біржова вартість американської пшениці зросла до свого дворічного максимуму. Єдиний чинник, який поки що стримує цінове ралі, — це найвищий за останні 29 років рівень перехідних залишків пшениці в США. За попередніми оцінками, він становить 31,6 млн тонн.

Серед тих, хто цього року, швидше за все, виграє основні дивіденди пшеничного ринку, буде Європа. Вона має неабиякі шанси повернути собі лідерські позиції серед країн-експортерів. У країнах ЄС прогнозують високий урожай обсягом 150,8 млн тонн, а виробники з ЄС матимуть перевагу через проблеми у найближчих конкурентів. Програє, зокрема, Україна, бо в разі меншого врожаю проводити демпінгову політику трейдерам буде набагато складніше. Додатковий тиск українське зерно відчуватиме з боку російського, оскільки надлишок пропозиції у наших північних сусідів зазвичай супроводжується жорстким демпінгом та агресивною торговою політикою.

Попередні прогнози аналітиків щодо обсягів виробництва пшениці в Україні в 2017 році коливаються в діапазоні 23,5–25,5 млн тонн. Хоч як це не прикро, але цьогоріч я схиляюся до більш песимістичного сценарію: валовий збір — на рівні 23,9 млн тонн, а майбутній пшеничний експорт — до 13,5 млн тонн. Не краща ситуація очікується й на ринку ячменю, де обсяг виробництва, швидше за все, впаде до 7,5 млн тонн. Як наслідок, увесь запропонований на експорт ячмінь буде вивезено ще до середи ни лютого.

Робити прогнози щодо майбутнього врожаю кукурудзи трохи зарано, оскільки найвпливовішим чинником буде температурний режим під час цвітіння. Наразі є висока ймовірність, що саме вона, як це вже було у 2013–2015 роках стане тією рятівною паличкою, яка витягне наш майбутній зерновий експорт.

Що ж до ціни, то тут, схоже, не все так погано, як зазвичай сільгоспвиробникам здається на старті нового сезону. Маємо приріст закупівельної ціни: майже на 20% на продовольчу пшеницю в портових елеваторах (у перерахунку на іноземну валюту) й на 15% на фуражне зерно (пшеницю та ячмінь) проти такого ж періода торік. Порівнювати поточні ціни на кукурудзу із аналогічними станом на кінець червня минулого року недоцільно, оскільки цей ринок ще перебуває під тиском чинника рекордного виробництва і більш зрозуміла ситуація буде вимальовуватися ближче до нового сезону.

Що попереду?

Підсумовуючи всі ті плюси й мінуси, про які йшлося, можна з упевненістю констатувати, що з високою ймовірністю майбутній маркетинговий рік принесе вищі закупівельні ціні на пшеницю та ячмінь. Найцікавіші події розгортатимуться на пшеничному ринку, де зіштовхуються інтереси найпотужніших гравців — США та ЄС. Саме пшениця викликає нині найбільше занепокоєння серед аналітиків і саме її ціновий тренд є найбільш важко прогнозованим.

Стрімкого ралі очікувати не варто, оскільки на пониження будуть грати з одного боку фактор Росії, а з іншого рекордні перехідні залишки зерна в світі. Збільшення обсягів виробництва Індією майже на 9 млн тонн буде частково нівельований збільшенням власного споживання в цій країні, тому впливатиме на ціни епізодично, а не глобально.

Надлишок зерна у світі робить ціни на нього також частково залежними від тенденцій на світовому нафтовому ринку. Так, на тлі низьких цін на фураж багато країн у сезоні 2016/17 МР суттєво наростили обсяги виробництва біопалива, знявши таким чином додаткові обсяги зерна з продовольчого ринку.

За попередніми прогнозами середня світова ціна на продовольчу пшеницю за наступний маркетинговий рік може зрости до 15% за підсумками року. Водночас сказати, на які періоди припаде пікове зростання, а на які — певні відскоки та корекція, важко. Єдине, що з упевненістю можна спрогнозувати, це поведінку українських фермерів. Так, у разі зростання цінового тренду вони відразу почнуть притримувати врожай сподіваючись вирахувати найприбутковіший для продажів період. А з урахуванням того, що велика кількість майбутнього українського зерна вже законтрактована на постачання в літні місяці та початок осені, то трейдерам варто заздалегідь подбати про формування товарних партій.

Що ж стосується українських цін на ячмінь, то найшвидше на цьому ринку впродовж літа-осені спостерігатимемо поступове дуже повільне зростання з періодичними виходами на полочку, в періоди, коли експортна активність спадатиме.

Марія Колесник, експерт аграрного ринку

газета “АгроМаркет”, липень 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».