На часі — зміна структури виробництва, а також конкуренція в сегменті, що може забезпечити підтримку закупівельним цінам на фоні їх очікуваного зниження.

Вкотре новий зерновий сезон стає викликом. Причому не тільки для сільгоспвиробників. На розвиток ринку традиційно впливатиме ціла низка чинників, серед яких чимало нових — як позитивних, так і негативних. Тож і тренди можуть змінитися достатньо стрімко.

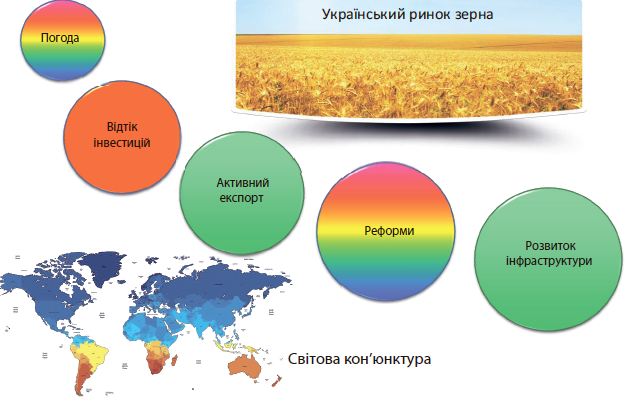

Базовим чинником, що формує ситуацію на зерновому ринку, є погода. Кілька сезонів поспіль агрокліматичні умови негативно позначалися на формуванні врожаю. Винятком не став і 2016-й. Однак ідеться передусім про формування озимих, які закладали в умовах жорсткої осінньої посухи. Втім, зима була м’якою, а протягом усієї весни опадів було достатньо для оптимального зволоження ґрунту. А це загалом сприятливі умови для високих валових зборів зернових культур. Щоправда, за таких умов якість зерна може постраждати через розвиток хвороб у рослин. Відповідно, це відіб’ється на розвитку цінових трендів.

Основні чинники розвитку

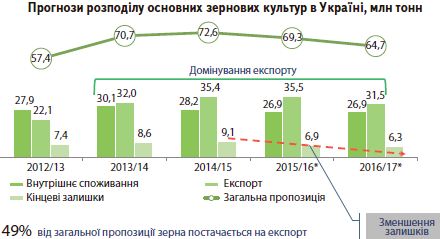

Ще один чинник із негативним впливом — відтік іноземних інвестицій з України (з 57,06 млрд дол. у 2014-му до 43,37 млрд дол. (–24%) у 2016-му — за даними Держстату). Та ще й чимала частина цих коштів іде на підтримку діяльності й розвиток наявних активів іноземних компаній, що працюють в Україні. І тільки спорадично мають місце вкладення в нові об’єкти, наприклад, такі, як зернові термінали. Вони зазвичай перебувають в управлінні транснаціональних компаній. Відтак про глобальне фінансування розвитку агровиробництва, на жаль, не йдеться. Серед позитивних тенденцій на ринку українського зерна — його активний експорт. Протягом трьох останніх сезонів частка експорту становила в середньому 50% загальної пропозиції, що суттєво перевищує обсяги внутрішнього споживання. У 2016/17 МР очікується практично така сама пропорція.

Якщо говорити про глобальні показники експорту, то загальна виручка від постачання українських товарів на зовнішні ринки знизилася з 53,9 млрд дол. у 2014-му до 38,1 млрд дол. за результатами 2015 року (–29%). Виручка від експорту зерна торік становила 6,1 млрд дол. (16% загального експорту) проти 6,5 млрд дол. позаторік (12%). Однак тут слід ураховувати, що зниження у грошовому вираженні зумовлено глобальним зниженням цін на сировинні ресурси, зокрема й на агропродукцію. А тим часом обсяги експорту зерна в натуральному вираженні постійно ростуть, і за результатами 2015/16 МР очікуються рекордні показники. Відтак валютна виручка від експорту зерна на 6,0–6,5 млрд дол. щорічно є практично єдиним джерелом для фінансування розвитку агровиробництва й компенсації виробничих витрат, що зростають.

Окрім того, в переліку чинників — перманентне реформування, внаслідок якого виникають неузгодженості з чинним українським законодавством і нерозуміння з боку учасників ринку, що суттєво підвищує рівень ризиків. Яскравий приклад — реформа податкової системи.

На фоні збільшення обсягів виробництва зерна та його експорту дедалі більшої ваги набуває розвиток інфраструктури, темпи якого впливають на діяльність ринку. Передусім є сенс зважити на тенденції в розвитку елеваторної галузі й потужностей із перевалки в портах.

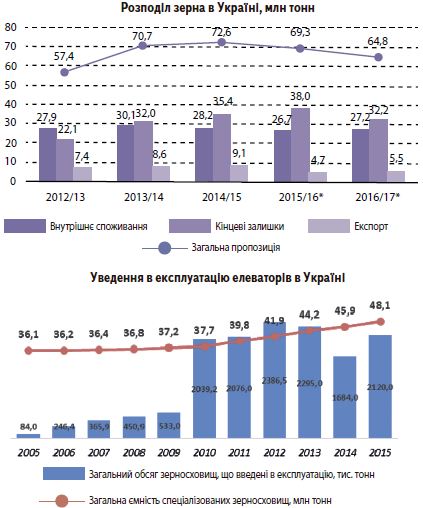

За статистикою, починаючи з 2010-го в Україні щороку вводиться в експлуатацію в середньому 2,1 млн тонн ємностей зерносховищ, 75% із яких — сучасні спеціалізовані елеватори. Тож за 6 років загальна ємність таких об’єктів зросла на 9,5 млн тонн. А загальна потужність зерносховищ на початок 2016-го оцінюється в 48,1 млн тонн.

Про достатність зазначеної ємності можна говорити, проаналізувавши річну динаміку накопичення запасів зерна в Україні. В середньому за п’ять сезонів у період пікового накопичення запаси зернових й олійних становили лише 41% загального обсягу виробництва. Тож за середньорічного валового збору на рівні 78,4 млн тонн (в середньому за останніх чотири сезони) наявних ємностей достатньо для зберігання запасів. А тому на цьому етапі головними завданнями для подальшого розвитку цього сегмента є підвищення ефективності роботи зерносховищ, зокрема за формування й відвантаження експортних партій, а також запровадження енергоощадних технологій, що дозволяють здешевити вартість обробки зерна. Найактивніше розвиваються портові зернові термінали. Ще б пак! У всіх 13 морських портах України здійснюють перевалку зернових вантажів. За оцінками «АПК-Інформ», загальна потужність морських і річкових терміналів (ураховуючи нещодавно введені в експлуатацію) становить 64,0 млн тонн на рік за ємності одночасного зберігання 2,81 млн тонн. Сумарна проектна потужність основних глибоководних терміналів Одеської й Миколаївської областей — 55,6 млн тонн на рік за ємності зберігання 2,46 млн тонн. Протягом двох років загальний обсяг портової перевалки зернових вантажів в Україні може вирости до 70–75 млн тонн на рік. Такий приріст за темпів експорту зернових на рівні 40–50 млн тонн на рік суттєво підвищить конкуренцію серед операторів перевалки, що спричинить тиск на вартість перевалки. Звісно, розвиток зернового ринку перебуватиме під впливом і багатьох інших чинників, зокрема й збільшення витрат та економічної нестабільності. Тут, як мовиться, без коментарів…

Прогнози

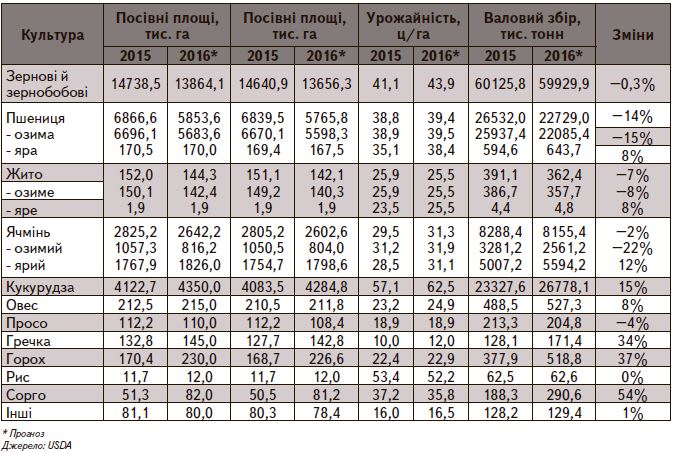

Під впливом агрокліматичних умов дещо зміниться й структура врожаю зернових, хоча загальний валовий збір очікується достатньо високим — як і торік. Через недосів озимої пшениці на фоні осінньої посухи її валовий збір може зменшитися до 22,7 млн тонн (38% загального врожаю зернових і зернобобових) проти 26,5 млн тонн торік (44%). Валовий збір ячменю очікується на рівні минулорічного показника — 8,2 млн тонн (14% у загальному врожаї), а валовий збір кукурудзи — на рівні 26,8 млн тонн (45%). На часі й незначне зростання обсягів вирощування нішевих культур — до 4% загального врожаю, чи 2,3 млн тонн в абсолютному вираженні. Зокрема, гречки (+34% проти показника 2015-го), гороху (+37%) і сорго (+54%). А от жита в українських засіках буде менше — до 362,4 тис. тонн (–7%) проти 391,1 тис тонн у 2015-му.

Зміна географії експорту основних зернових культур з України

Внутрішнє споживання залишатиметься достатньо стабільним. Для пшениці у 2016/17 МР цей показник становитиме 12,2 млн тонн (48% загальної пропозиції культури проти 38% у минулому сезоні). Для ячменю — як і торік — 4,5 млн тонн. Однак через скорочення загальної пропозиції культури частка її внутрішнього споживання зросте (до 51% проти 47% у 2015/16 МР). Внутрішнє споживання кукурудзи виросте на 5% — до 8,7 млн тонн, що становитиме 32% загального споживання (33% минулого сезону). Це зумовлено в основному приростом кормового споживання культури.

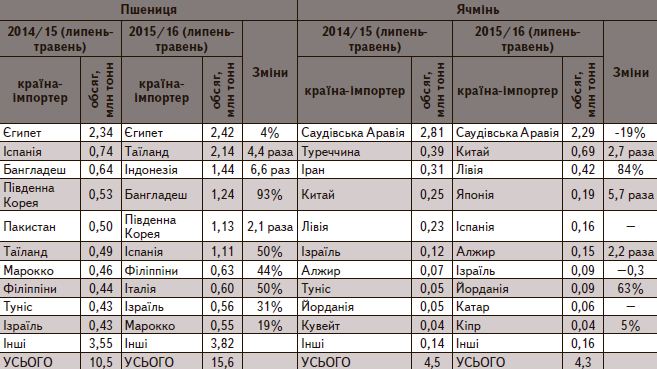

У сегменті ячменю традиційний, практично монопольний, покупець української зернової – Саудівська Аравія скоротила закупівлі на 19%. У той же час поставки ячменю в Китай зросли в 2,7 раза, в Японію — в 5,7 раза, в Алжир — у 2,2 раза. Китай і Єгипет, що стали вже традиційними імпортерами української кукурудзи, у 2015/16 МР скоротили закупівлі на 19% і 33%, відповідно. У поточному сезоні, на тлі зниження власного врожаю, ця зернова була затребувана в Європі. Що ж до подальших перспектив експорту українського зерна, передусім варто проаналізувати очікування щодо імпорту основних культур в ЄС, Китай і Японію.

Динаміка імпорту основних зернових культур перспективними партнерами України

За оцінками USDA, в 2016/17 МР Китай імпортує набагато більше ячменю і сорго, ніж кукурудзи, яка вважається основною товарною позицією при торгівлі між нашими країнами. Що стосується експорту в ЄС, то в майбутньому сезоні очікується скорочення обсягів закупівель всіх культур, окрім сорго.

Прогноз урожаю зернових і зернобобових у 2016 році

Аналіз торгівлі з ЄС слід розглядати в контексті торгових преференцій і динаміки використання квот на безмитне постачання зернових культур. Так, у 2016-му квота на постачання кукурудзи – 400 тис. тонн – була використана за перший тиждень року. Натомість квота на постачання ячменю – 250 тис. тонн – станом на середину травня була використана лише на 6% (14,3 тис. тонн). Лише квота по пшениці (950 тис. тонн, у тому числі борошно) використовувалася упродовж тривалого періоду й до кінця травня була вибрана практично повністю (на 99%, або 942,7 тис. тонн).

Що ж до Японії, то ця країна імпортує суттєві обсяги пшениці та кукурудзи, й на тлі диверсифікації імпорту, може стати важливим торговим партнером для України. Крім того, для цієї країни в майбутньому сезоні також прогнозується приріст імпорту сорго. Отже, на часі не тільки необхідність подальшого освоєння азійських ринків, а й зміна структури поставок відповідно до потреб імпортерів. Окрім того, неабиякі перспективи має експортування продуктів переробки зерна з України, зокрема борошна. Так, за підсумками 2015/16 МР обсяг експорту даної продукції на світовий ринок може досягнути 340 тис. тонн, що буде рекордним показником (проти 257,5 тис. тонн у 2014/15 МР), а в 2016/17 МР може збільшитися до рівня 370 тис. тонн, що також матиме суттєвий вплив на розвиток зернового ринку.

Андрій Купченко, аналітик «АПК-Інформ»

газета “АгроМаркет”, серпень 2016 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».

Якщо говорити про глобальні показники експорту, то загальна виручка від постачання українських товарів на зовнішні ринки знизилася з 53,9 млрд дол. у 2014-му до 38,1 млрд дол. за результатами 2015 року (–29%). Виручка від експорту зерна торік становила 6,1 млрд дол. (16% загального експорту) проти 6,5 млрд дол. позаторік (12%). Однак тут слід ураховувати, що зниження у грошовому вираженні зумовлено глобальним зниженням цін на сировинні ресурси, зокрема й на агропродукцію. А тим часом обсяги експорту зерна в натуральному вираженні постійно ростуть, і за результатами 2015/16 МР очікуються рекордні показники. Відтак валютна виручка від експорту зерна на 6,0–6,5 млрд дол. щорічно є практично єдиним джерелом для фінансування розвитку агровиробництва й компенсації виробничих витрат, що зростають.

Якщо говорити про глобальні показники експорту, то загальна виручка від постачання українських товарів на зовнішні ринки знизилася з 53,9 млрд дол. у 2014-му до 38,1 млрд дол. за результатами 2015 року (–29%). Виручка від експорту зерна торік становила 6,1 млрд дол. (16% загального експорту) проти 6,5 млрд дол. позаторік (12%). Однак тут слід ураховувати, що зниження у грошовому вираженні зумовлено глобальним зниженням цін на сировинні ресурси, зокрема й на агропродукцію. А тим часом обсяги експорту зерна в натуральному вираженні постійно ростуть, і за результатами 2015/16 МР очікуються рекордні показники. Відтак валютна виручка від експорту зерна на 6,0–6,5 млрд дол. щорічно є практично єдиним джерелом для фінансування розвитку агровиробництва й компенсації виробничих витрат, що зростають. Про достатність зазначеної ємності можна говорити, проаналізувавши річну динаміку накопичення запасів зерна в Україні. В середньому за п’ять сезонів у період пікового накопичення запаси зернових й олійних становили лише 41% загального обсягу виробництва. Тож за середньорічного валового збору на рівні 78,4 млн тонн (в середньому за останніх чотири сезони) наявних ємностей достатньо для зберігання запасів. А тому на цьому етапі головними завданнями для подальшого розвитку цього сегмента є підвищення ефективності роботи зерносховищ, зокрема за формування й відвантаження експортних партій, а також запровадження енергоощадних технологій, що дозволяють здешевити вартість обробки зерна. Найактивніше розвиваються портові зернові термінали. Ще б пак! У всіх 13 морських портах України здійснюють перевалку зернових вантажів. За оцінками «АПК-Інформ», загальна потужність морських і річкових терміналів (ураховуючи нещодавно введені в експлуатацію) становить 64,0 млн тонн на рік за ємності одночасного зберігання 2,81 млн тонн. Сумарна проектна потужність основних глибоководних терміналів Одеської й Миколаївської областей — 55,6 млн тонн на рік за ємності зберігання 2,46 млн тонн. Протягом двох років загальний обсяг портової перевалки зернових вантажів в Україні може вирости до 70–75 млн тонн на рік. Такий приріст за темпів експорту зернових на рівні 40–50 млн тонн на рік суттєво підвищить конкуренцію серед операторів перевалки, що спричинить тиск на вартість перевалки. Звісно, розвиток зернового ринку перебуватиме під впливом і багатьох інших чинників,

Про достатність зазначеної ємності можна говорити, проаналізувавши річну динаміку накопичення запасів зерна в Україні. В середньому за п’ять сезонів у період пікового накопичення запаси зернових й олійних становили лише 41% загального обсягу виробництва. Тож за середньорічного валового збору на рівні 78,4 млн тонн (в середньому за останніх чотири сезони) наявних ємностей достатньо для зберігання запасів. А тому на цьому етапі головними завданнями для подальшого розвитку цього сегмента є підвищення ефективності роботи зерносховищ, зокрема за формування й відвантаження експортних партій, а також запровадження енергоощадних технологій, що дозволяють здешевити вартість обробки зерна. Найактивніше розвиваються портові зернові термінали. Ще б пак! У всіх 13 морських портах України здійснюють перевалку зернових вантажів. За оцінками «АПК-Інформ», загальна потужність морських і річкових терміналів (ураховуючи нещодавно введені в експлуатацію) становить 64,0 млн тонн на рік за ємності одночасного зберігання 2,81 млн тонн. Сумарна проектна потужність основних глибоководних терміналів Одеської й Миколаївської областей — 55,6 млн тонн на рік за ємності зберігання 2,46 млн тонн. Протягом двох років загальний обсяг портової перевалки зернових вантажів в Україні може вирости до 70–75 млн тонн на рік. Такий приріст за темпів експорту зернових на рівні 40–50 млн тонн на рік суттєво підвищить конкуренцію серед операторів перевалки, що спричинить тиск на вартість перевалки. Звісно, розвиток зернового ринку перебуватиме під впливом і багатьох інших чинників,

Внутрішнє споживання залишатиметься достатньо стабільним. Для пшениці у 2016/17 МР цей показник становитиме 12,2 млн тонн (48% загальної пропозиції культури проти 38% у минулому сезоні). Для ячменю — як і торік — 4,5 млн тонн. Однак через скорочення загальної пропозиції культури частка її внутрішнього споживання зросте (до 51% проти 47% у 2015/16 МР). Внутрішнє споживання кукурудзи виросте на 5% — до 8,7 млн тонн, що становитиме 32% загального споживання (33% минулого сезону). Це зумовлено в основному приростом кормового споживання культури.

Внутрішнє споживання залишатиметься достатньо стабільним. Для пшениці у 2016/17 МР цей показник становитиме 12,2 млн тонн (48% загальної пропозиції культури проти 38% у минулому сезоні). Для ячменю — як і торік — 4,5 млн тонн. Однак через скорочення загальної пропозиції культури частка її внутрішнього споживання зросте (до 51% проти 47% у 2015/16 МР). Внутрішнє споживання кукурудзи виросте на 5% — до 8,7 млн тонн, що становитиме 32% загального споживання (33% минулого сезону). Це зумовлено в основному приростом кормового споживання культури.

Аналіз торгівлі з ЄС слід розглядати в контексті торгових преференцій і динаміки використання квот на безмитне постачання зернових культур. Так, у 2016-му квота на постачання кукурудзи – 400 тис. тонн – була використана за перший тиждень року. Натомість квота на постачання ячменю – 250 тис. тонн – станом на середину травня була використана лише на 6% (14,3 тис. тонн). Лише квота по пшениці (950 тис. тонн, у тому числі борошно) використовувалася упродовж тривалого періоду й до кінця травня була вибрана практично повністю (на 99%, або 942,7 тис. тонн).

Аналіз торгівлі з ЄС слід розглядати в контексті торгових преференцій і динаміки використання квот на безмитне постачання зернових культур. Так, у 2016-му квота на постачання кукурудзи – 400 тис. тонн – була використана за перший тиждень року. Натомість квота на постачання ячменю – 250 тис. тонн – станом на середину травня була використана лише на 6% (14,3 тис. тонн). Лише квота по пшениці (950 тис. тонн, у тому числі борошно) використовувалася упродовж тривалого періоду й до кінця травня була вибрана практично повністю (на 99%, або 942,7 тис. тонн).