Новий сезон обіцяє нове зростання українського ринку соняшнику й соняшникової олії. Її виробництво в Україні може збільшитися до 6,3 млн тонн, експорт — до 5,8 млн тонн.

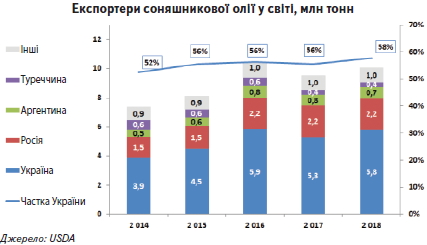

Протягом багатьох років близько 90% усього світового експорту соняшникової олії припадає на чотири країни — Україну, Росію, Аргентину й Туреччину. До того ж Україна — безумовний лідер соняшникової олії у структурі країн-виробників і країн постачальників цього продукту у світі з часткою експорту в середньому близько 55%. То які особливості поточного експортного сезону та якими будуть тренди наступного?

Для України минулий сезон був рекордним у сегменті виробництва (6,4 млн тонн) й експорту (5,85 млн тонн) соняшникової олії. Крім того, сформувалися максимальні перехідні залишки — понад 120 тис. тонн, що на тлі загальносвітових високих залишків спричинило низький попит на олію у 2017/18 МР. Зокрема, поточного сезону, за оцінками «АПК-Інформ», обсяг виробництва соняшникової олії може становити 5,65 млн тонн, а експорт — 5,2 млн тонн. Низький попит на продукт — це, відповідно, непривабливі ціни.

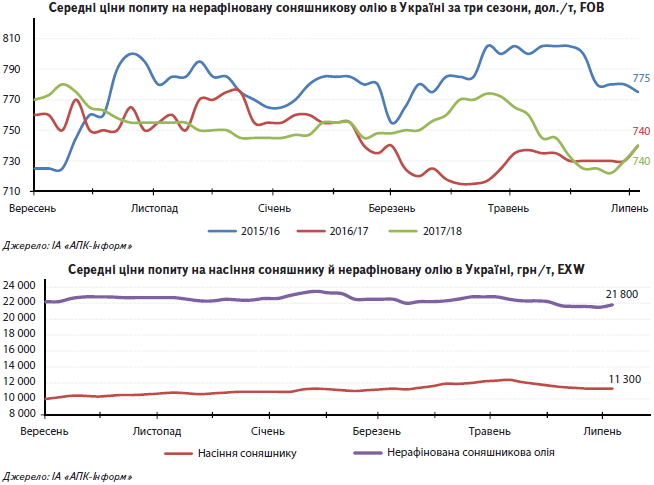

З початку поточного сезону аж до першої декади березня спостерігалося зниження середніх цін попиту на українську нерафіновану соняшникову олію. Це доволі таки нетипова ситуація для ринку, як порівняти з кількома минулими сезонами. Рекордні перехідні залишки з 2016/17 МР суттєво тиснули на світові ринкові ціни попиту. Разом із тим у другій половині січня в портах України ціни на олію тимчасово виросли — внаслідок відповідної тенденції на ринку рослинних олій і соєвих бобів (що пов’язано з повідомленнями про погіршення погодних умов (засуху) в Аргентині). З другої половини березня до кінця квітня ціни на українську соняшникову олію теж зростали, що пов’язано з відповідною тенденцією на світовому ринку. І, відповідно, суттєво знизилися з травня. Попит на базисі FOB, як і на CPT, був низьким.

Як це позначиться на внутрішньому аграрному ринку? Як відомо, Україна — на перших позиціях із валового збору насіння соняшнику у світі (!), виробляючи третину всієї світової сировини згаданої олійної. Зокрема, минулого сезону, за оцінками «АПК-Інформ», вирощено рекордні 14,9 млн тонн насіння соняшнику, поточного сезону цей показник оцінюють на рівні 13,4 (13,3) млн тонн. Разом із тим майже весь обсяг переробляють в Україні, і конкурентна боротьба за сировину з боку переробних підприємств (на ринку нині профіцит потужностей) стає дедалі гострішою. Це, відповідно, вагомий чинник впливу на формування середньої ціни попиту. Не менш актуальною є її кореляція зі світовою ціною на нерафіновану олію.

На старті поточного сезону середні ціни попиту (EXW) на насіння соняшнику перебували на рівні 10 000 грн/т. Разом із тим на початку липня 2018-го закупівельні ціни на сировину виросли на 1300 грн/т і становили в середньому 11 300 грн/т. Крім того, в середині травня середня ціна досягала 12 400 грн за тонну олійної. Середні ціни на нерафіновану олію (EXW) у 2017/18 МР варіювалися з 22 200 грн/т на початку вересня до 21 800 грн/т на початок липня, досягнувши максимуму наприкінці січня — 23 500 грн/т. Ціни на насіння соняшнику та на олію перебувають у тісному зв’язку.

То які країни зацікавлені купувати українську олію? Чи є попит на продукт переробки та чи можуть вітчизняні аграрії й переробники почуватися комфортно в майбутньому сезоні? Головний імпортер соняшникової олії у світі — Індія. Минулого сезону, за даними USDA, ця країна закупила 2,2 млн тонн цього продукту (або 24% загального обсягу імпорту). Поточного сезону, за прогнозами USDA, показник може знизитися до 2 млн тонн. Натомість OilWorld прогнозує зростання імпорту олії з боку Індії до 2,35 млн тонн. Активно купують соняшникову олію й країни ЄС. Щоправда, поточного сезону, як уважають експерти USDA, обсяги цього імпорту теж можуть зменшитися — 1,5 млн тонн проти 1,8 сезоном раніше.

Зниження обсягів імпорту соняшникової олії в сезоні 2017/18 очікується у Єгипті (до 0,56 млн тонн), Іраку (до 0,55 млн тонн), Туреччині (до 0,53 млн тонн), Ірані (до 0,45 млн тонн). Разом із тим Китай наростив закупівлі з 0,73 млн тонн у минулому сезоні до 0,75 млн тонн — у поточному. Загалом у ці країни надходить близько 80% світового імпорту соняшникової олії. Наступного сезону аналітики USDA очікують зростання обсягів закупівель продукції в усі згадані країни, крім Туреччини. Суттєві обсяги продукції, що надходять у цю країну, вона реекспортує. Раніше Туреччина відвантажувала олію загалом у країни Ближнього Сходу, понад половину — в Ірак. Однак у 2017-му Ірак запустив новий завод із рафінації олії, тим самим переорієнтувавшись на закупівлю сировини переважно з України й Росії замість переробленої турецької. До того ж свої коригування в обсяги поставок із Туреччини до Іраку внесли загострення військових конфліктів. Відтак як помітний експортер олії Туреччина знижує обсяги експорту/імпорту на тлі нарощування власного виробництва.

То які ж експортні можливості успішно реалізує Україна? У 2017/18 МР (вересень–травень) було відвантажено Індії 1,9 млн тонн соняшникової олії, що становить близько половини всього експорту за згаданий період. Тобто основний експортер постачає товар основному імпортеру. До речі, за такий самий період минулого сезону в Індію було поставлено 1,5 млн тонн олії (або 35% усього експорту). Тож, як бачимо, обсяги експорту нарощено майже на 400 тис. тонн, а відтак позиції України на цьому напрямку міцнішають. Щоправда, на китайському ринку конкуренцію Україні склала Росія, наростивши обсяги власного експорту за цікавішою ціною. Відтак у Піднебесну за дев’ять місяців поточного сезону з України було відвантажено 383 тис. тонн олії (проти 461 тис. тонн за такий самий період минулого сезону). Загалом у Китай та Індію надійшло 56% усього обсягу експортних поставок соняшникової олії з України у 2017/18 МР (вересень–травень). Також були відвантаження в Іспанію — 273 тис. тонн (7% експорту), Нідерланди — 284 тис. тонн (7%), Італію — 246 тис. тонн (6%). Також олію купували Франція, Малайзія, ОАЕ й ін. Суттєво виріс експорт української нерафінованої олії в Ірак — 194 тис. тонн (за вересень–травень у сезоні 2017/18). Для порівняння: за такий самий період попереднього сезону обсяг експорту у цю країну ледве досягнув 80 тис. тонн. Щоправда, й на цьому ринку з українською продукцією жорстко конкурує російська. Разом із тим понад утричі скоротився експорт в Іран — із 286 до 86 тис. тонн. Ця країна поточного сезону зменшила обсяги імпорту соняшникової олії.

Загалом Україна відвантажила на ринки першої десятки країн-покупців 88% усього свого обсягу експорту. Минулого сезону досить великі партії вітчизняної олії надійшли також у Єгипет і Туреччину (за дев’ять місяців — відповідно 186 і 177 тис. тонн, або по 4% експорту). Проте у 2017/18 МР ці ринки збуту щезли з топового списку, й Україна на них практично не присутня (відповідно 8,7 і 7,8 тис. тонн). Туреччина, зважаючи на обставини, про які йшлося вище, зменшує імпортні поставки, а Єгипет переорієнтувався на привабливішу за ціною продукцію інших країн-постачальників.

Особливістю ринку соняшникової олії поточного сезону є низький попит на спотовому ринку, зумовлений надлишком пропозиції на підприємствах і в терміналах. Разом із тим імпортери виявляли цікавість до закупівель на пізніший період поставки.

У 2017/18 МР наша країна дещо послабила позиції на китайському ринку й суттєво зменшила свою присутність на ринках Єгипту, Туреччини й Ірану. Разом із тим укріпила позиції на ринку Індії, провідного імпортера соняшникової олії. А також, потіснивши Туреччину, несподівано зайшла на ринок Іраку. Нарощення нею потужностей переробки соняшникової олії може дозволити Україні надалі нарощувати присутність на цьому ринку. Тож, незважаючи на втрату деяких ринків збуту, Україна укорінюється на вже освоєних і впевнено освоює нові. Крім того, у 2018/19 МР очікується розширення посівних площ під соняшником до максимальних 6,4 млн гектарів. Водночас валовий збір олійної оцінюється на рівні 14,6 млн тонн. Відтак у прийдешньому сезоні можна очікувати нове зростання українського ринку соняшнику й, відповідно, соняшникової олії. Її виробництво в Україні може зрости до 6,3 млн тонн, експорт — до 5,8 млн тонн. Навряд чи цей результат поб’є рекордні показники минулого сезону. Втім, виробники мають неабиякі можливості як для розвитку й підвищення продуктивності, так і для освоєння нових горизонтів.

Олена Карасик, аналітик олійного ринку «АПК-Інформ»

газета “АгроМаркет”, серпень 2018 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».