Соняшник вкотре досягнув історичного максимуму щодо врожайності, обсягів переробки та експорту. Чого чекати в новому сезоні?

Рекорди — вже традиція для вітчизняного ринку соняшнику й продуктів його переробки. Обробляючи чверть усіх площ цієї культури на планеті й вирощуючи третину світового врожаю олійної, Україна забезпечує 56% обсягів глобальної торгівлі соняшниковою олією та 65% — шротом соняшнику. Крім того, рік у рік наша країна зміцнює свої позиції в сегменті високоолеїнової соняшникової олії. Якими показниками завершився сезон і як перерозподілився ринок між гравцями? Які країни виявляли найбільший попит і чого чекати в новому маркетинговому році?

Підсумки 2016/17МР

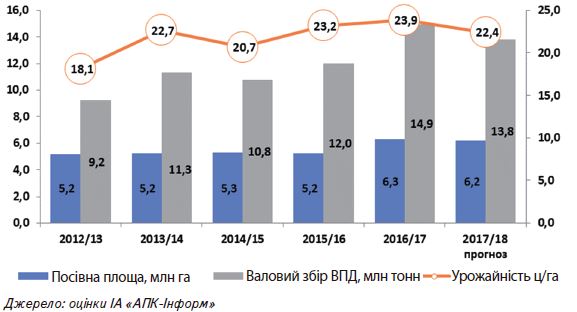

Після численних підвищувальних дооцінок офіційного врожаю соняшнику в Україні протягом сезону фінальна оцінка «АПК-Інформ» становить 14,9 млн тонн. Зростанню показника на 62% за п’ять років сприяло збільшення врожайності (+32%) і посівних площ (+21%). Високоолеїновим (ВО) соняшником у 2016/17 МР було засіяно 260 тис. гектарів, що на 90 тис. гектарів (+53%) більше, ніж у попередньому сезоні. Загалом це 4,1% площ під соняшником (проти 3,3% у 2015/16 МР). Валовий збір досягнув 630 тис. тонн, а з урахуванням сегрегації — 550 тис. тонн (+70%).

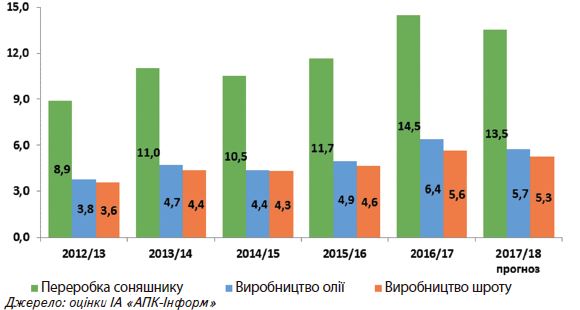

Обсяги переробки зросли за минулий сезон на 24% — до 14,5 млн тонн. Відтак підсумкові показники виробництва соняшникової олії й шроту в сезоні, що завершився, становили відповідно 6,4 млн тонн (+29%) і 5,6 млн тонн (+22%). Зокрема, переробка високоолеїнового соняшнику досягла рекордних 520 тис. тонн (зросла вдвічі), а виробництво ВО олії — понад 230 тис. тонн. Загалом ці результати суттєво перевищили попередні оцінки й досягли абсолютних максимумів. Утім, і це — не межа.

Потужна індустрія дала б змогу вже нинішнього року переробити 17,7 млн тонн і, схоже, обсяги й надалі зростатимуть. За зростання валового збору соняшнику на 5,7 млн тонн за 5 років потужності зросли на 5,5 млн тонн за неповного завантаження підприємств (у 2016/17МР — 82% проти 75% у два попередніх сезони, звісно, це середній показник, оскільки більшість потужних заводів працювали зі 100% завантаженням).

У цій ситуації великий попит на сировину підтримував ціни на стабільно високому рівні протягом усього сезону, тоді як понижувальний тренд у сегменті соняшникової олії негативно впливав на маржинальність у переробників. Цей дисбаланс обсягів попиту й пропозиції, а також закупівельних цін на сировину та цін реалізації продуктів переробки, позначився на прибутковості галузі. Скажімо, у Кернел Груп попри суттєве зростання обсягів виробництва й реалізації олії показник EBITDA для сегмента соняшникової олії скоротився на 22,6% до попереднього року (99,8 млн дол. у 2017-му фінансовому році).

2016/17 маркетингового року потужності з переробки соняшнику зросли на 2,2 млн тонн до попереднього сезону (це суттєвий приріст, зважаючи на стан економіки країни) — загалом завдяки новим і модернізації вже наявних заводів, більшість яких розташовано в південному регіоні країни. Разом із тим чимало запланованих на 2016/17 МР інвестпроектів так і не було реалізовано. На ринку відбувалися й певні бізнесові ротації. Так, активи Кернел Груп поповнив один із найновіших заводів у Кропивницькому (колишньої Групи Креатив, згодом зареєстрований як «Придніпровський ОЕЗ») потужністю 560 тис. тонн/рік. На іншому заводі екс-Креатива — Елладі — Кернел працює по толінгу. Натомість свій олійнопресовий завод у Миколаєві — Екотранс — компанія ще в серпні 2016-го здала в оренду.

Динаміка виробництва соняшнику в Україні

Показники переробки соняшнику, млн тонн

Базові потужності з переробки соняшнику та їх завантаження

Експорт українського соняшнику, тис. тонн

Усі ці зміни спричинили перерозподіл ринку між гравцями. Серед найбільш значущих — укріплення позицій Кернел Груп, «Бунге Україна», «Ві Ойл», зменшення частки ринку компаній «Оптімус» і МХП. За оцінками «АПК — Інформ», внутрішнє споживання олії соняшникової зросло за сезон на 3% (до 470 тис. тонн). Зростання було забезпечене збільшенням його використання у виробництві маргаринової продукції (на 19%), тоді як у виробництві майонезної продукції залишилося таким самим, а споживання безпосередньо населенням скоротилося на 4%.

Збільшення пропозиції соняшникової олії поряд із відносно стабільним внутрішнім споживанням спричинило рекордне зростання її експорту з України в 2016/17 МР — до 5,85 млн тонн, що на 30% перевищило результат попереднього сезону (а за 5 років обсяги експорту олії зросли на 80%). Зокрема, в сезоні, що минув, нашу соняшникову олію купували 130 країн світу. Так, в Індію експортовано понад 2 млн тонн (35% загального експорту). Обсяги закупівель із боку Китаю скоротилися (588 тис. тонн проти 620 в попередньому сезоні) — на користь соєвої й ріпакової олії. До 1,7 млн тонн (на 21%) зріс імпорт соняшникової олії країнами ЄС — Іспанією (+41% — до 540 тис. тонн), Нідерландами (+12% — до 423 тис.), Італією (+17% — до 332 тис.), Великою Британією (+53% — до 100 тис. тонн). Суттєво наростили постачання олії Іран (у 2,5 раза — 360 тис. тонн) і Єгипет — (у 2,1 раза — 200 тис.), а також Туреччина (+7% — 190 тис.), ОАЕ — (+30% — 88 тис.) й Ірак — (у 6,6 раза — 82 тис. тонн).

2016/17 МР завершився для України й рекордом експорту високоолеїнової соняшникової олії (226 тис. тонн). Головним ринком збуту цієї продукції й далі є ЄС (73% відвантажень за сезон), однак дуже перспективним є й азійський напрям (зокрема, Іран, який є новим ринком для України, а також Малайзія, Індія й Китай).

Експорт шроту, макухи й інших побічних продуктів переробки соняшнику теж досягнув історичного максимуму в 2016/17 МР — 4,8 млн тонн (+26% до 2015/16 МР). Протягом 5 років ці показники зросли на 57%, до того суттєво змінилася структура експорту: лузга, паливні пелети й технічні відходи зменшилися в загальному обсязі з 20 до 4%, частка шроту зросла, а макухи скоротилася.

Регіон ЄС-28 — основний ринок збуту такої продукції (2,7 млн тонн у 2016/17 МР, що на 27% більше, ніж попереднього маркетингового сезону 2015/16, а питома вага цього напряму в загальному обсязі експорту становить 56%). Головні країни-імпортери — Франція (13%), Білорусь (11), Іспанія (10), Італія (9), Польща (9), Туреччина (8%). Країни Ближнього Сходу, навпаки, скоротили закупівлі на 3% (до 610 тис. тонн). Натомість регіон Південної Азії на чолі з Індією вдвічі збільшив імпорт шроту/макухи (до 430 тис. тонн).

Ще один рекорд 2016/17 МР — експорт українського соняшнику, що був максимальним за минулі п’ять сезонів (понад 190 тис. тонн). До речі, 68% усього обсягу закупили країни ЄС: Нідерланди — 40,2 тис. тонн, Франція — 38 тис., Іспанія — 17,2 тис., Німеччина — 10 тис., інші країни ЄС — 24,6 тис. тонн. Також значні обсяги соняшнику придбала Туреччина (43,2 тис. тонн). Разом із тим Україна імпортувала рекордний обсяг цієї культури (23,5 тис. тонн, в основному — посівний матеріал).

Прогнози на 2017/18 МР

Оцінки врожаю соняшнику у 2017-му суперечливі. Втім, сезон однозначно буде напруженим. Валовий збір, за оцінками «АПК-Інформ», може бути на 8% нижчим (13,8 млн тонн), відповідно й обсяги переробки теж зменшаться — (–7% до минулого сезону). Через погіршення як обсягу, так і якісних показників урожаю (зниження олійності), прогнозується менший вихід (–10%) і соняшникового шроту/макухи (–7%). Відтак за попередніми оцінками, у 2,4 раза скоротиться й експорт соняшнику (до 80 тис. тонн).

У сегменті високоолеїнового соняшнику, за попередніми оцінками, у 2017-му валовий збір знизився на 27% (проти минулого сезону) — до 490 тис. тонн. Це зумовлено зменшенням посівних площ під олійною на 23% — до 200 тис. гектарів, а також її врожайності на 7% — до 24,2 ц/га. Ураховуючи сегрегацію, переробка насіння соняшнику на ВО олію за результатами сезону 2017/18 може становити близько 400 тис. тонн. Виробництво ВО соняшникової олії прогнозується на рівні 180 тис. тонн (проти рекордних 230 тис. тонн попереднього сезону).

Активність будівництва й модернізації переробних підприємств у 2017/18 МР знизиться: +0,5 млн тонн — до 18,2 млн т/рік (проти +2,2 млн тонн минулого сезону). В більш далекій перспективі (2019–2020 рр.) заявлено кілька великомасштабних проектів, серед яких, зокрема, завод Кернел Груп із переробки олійних на базі елеваторів у Хмельницькій області (із річною потужністю 1 млн тонн), новий завод «Дельта Вілмар» — в Одеській області (з потужністю понад 600 тис. тонн), завод «Грейн Агро Інвест» — в Одеській області. Отож загалом сумарні переробні потужності олійних культур в Україні можуть перевищити 20 млн тонн на рік. Що ж до експортних перспектив української олії, то, за оцінками «АПК-Інформ», у сезоні 2017/18 обсяги відвантажень дещо зменшаться — на 9% проти минулого маркетингового року, а ВО соняшникова олія — на 20%.

Юлія Іваницька,

аналітик «АПК-Інформ»

газета “АгроМаркет”, грудень 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».