Що відбувається на українському ринку соняшнику та олії?

Вгору, вниз і знову вгору

Старт олійного сезону-2020/21 вразив всіх причетних до українського ринку соняшнику та продуктів його переробки. Особливо яскравим він був у ціновому аспекті. Звісно, ще задовго до його початку стало зрозуміло: через істотну посуху цю культуру спіткає доля пшениці, й обсяги виробництва соняшника будуть значно нижче очікуваних. Утім, таких крутих віражів із цінами годі було й прогнозувати. Проаналізуймо, що спричинило такі ринкові реалії й чого очікувати в короткостроковій перспективі.

Стрімке здорожчання

Ніхто не очікував, що попит переробників на соняшник врожаю-2020 зросте за місяць на 35% до стартових цін. Власне, вони з самого початку на 7001000 грн/т перевищували торішні стартові рівні. Із третьої декади серпня до кінця другої у вересні ціни попиту на олійну зросли з 10000-11000 до 13400-14900 грн/т СРТ.

Ключову підтримку цінам надало зниження потенціалу виробництва соняшнику в Україні (як порівняти з початковими оцінками експертів) на тлі інформації щодо проблеми з якістю врожаю (невисокий вміст олії, наявність великої кількості пустотілого насіння та підвищену смітну домішку). Першопричиною ситуації, що склалася, вже традиційно для цього року, стали вкрай несприятливі погодні умови. Та ще й більш пізні терміни старту збиральної кампанії й неактивне надходження пропозицій олійної нового врожаю сприяли збільшенню конкуренції між переробними кампаніями за сировину з високими якісними показниками.

Додаткову підтримку цінам надала підвищувальна цінова динаміка на експортному ринку нерафінованої соняшникової олії. Причому в середині вересня темпи подорожчання були настільки стрімкими (+80-110 USD/т на тиждень), що ціни на зазначену продукцію на експортному ринку досягли значень 7-річного максимуму — 1020-1080 дол./т FOB із постачанням у жовтні. Даний тренд було спричинено зростанням котирувань рослинних олій на світовому ринку (зокрема, через зниження прогнозів виробництва олійної в Причорноморському регіоні) та високим попитом ключових імпортерів, які помітно перенервували через обмежену кількість пропозицій українського продукту, а потім через такий високий рівень цін на нього.

Початок обвалу, чи ще ні?

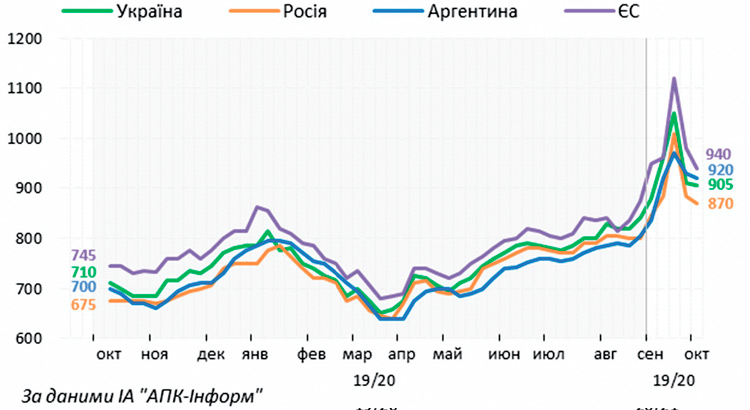

Однак після таких злетів неминуче настає період настільки ж активного зниження… І вже в третій декаді вересня експортні ціни на українську соняшникову олію, продемонструвавши за місяць 30% зростання, почали активно знижуватися і «потягнули» за собою ціни на соняшник на внутрішньому ринку. За тиждень ціни пропозиції на продукт знизилися на 115-160 USD/т і наприкінці вересня переважно становили 905-920 USD/т FOB із поставкою у жовтні-листопаді. У свою чергу, ціни попиту на соняшник за цей самий період знизилися на 1500-2000 грн/т (або на 11–13%) — до 11 900– 12 900 грн/т СРТ.

Наступного тижня на експортному «олійному» напрямку спостерігалась висока цінова волатильність, повторюючи динаміку котирувань на світовому ринку. Ціни то зростали, то знижувались на 10-20 USD/т, а на початку жовтня затримались у діапазоні 890-920 дол./т FOB із поставкою у жовтні-листопаді. Натомість на внутрішньому ринку можна було спостерігати підвищення ціни на соняшник (оскільки агровиробники почали стримувати продажі) — до 12000–13300 грн/т СРТ.

Наразі ціни продовжують зростати. Втім, серед очевидних чинників тиску будуть збільшення кількості пропозицій соняшнику та продуктів його переробки в Причорноморському регіоні на тлі просування збиральної кампанії. До того ж цінові тренди на світовому ринку рослинних олій різко повернулися в бік зниження. Деякі експерти вважають, що збереження тенденції поступового здешевлення рослинних олій на глобальному ринку може зберегтися до кінця поточного року.

Наразі ключовий вплив на експортні ціни надає зниження попиту імпортерів через високий рівень сформованих цін, навіть попри загальний активний імпорт з боку Китаю. Крім динаміки цін в основних країнах-виробниках, вплив на світові котирування надають порівняно низькі ціни на нафту і, відповідно, зниження рентабельності виробництва біопалива, а отже, й інтересу виробників біодизеля до закупівель рослинних олій.

Щось таке вже було…

Настільки різке зниження цін на соняшник та олію певним чином обумовлено їх спекулятивним подорожчанням на початкових етапах збирання, тож у ході збиральної кампанії ситуація почала вирівнюватися. Загалом чутки про критичне зниження врожаю соняшнику не виправдалися, хоч деякі джерела продовжують нагнітати ситуацію. Так, виробництво олійної в Причорноморському регіоні скоротиться через зменшення врожайності (за оцінками аналітиків агентства, мінімум на 5%). Але воно знизиться відносно попередніх очікувань, а очікувалося оновлення рекордних показників минулого року. Разом із тим виробництво соняшнику в Україні та Росії відповідатиме середньорічному рівню. А якщо врахувати світові баланси рослинних олій, то ситуація виходить більш ніж урівноваженою. До слова, щось таке ми вже проходили на старті зернового сезону із пшеницею…

Втім, передумови для такої цінової ситуації теж були. Зокрема, в деяких областях, передусім — південних, урожайність — мінімальна (по всіх без винятку культурах). Не виключено навіть, що за результатами поточного сезону соняшник буде позбавлено звання найрентабельнішої культури. Хоча… Як мовиться, ще не вечір, і минув лише перший місяць нового сезону, тож навряд чи можна достеменно спрогнозувати, яких позначок досягнуть ціни, приміром, у другій половині маркетингового року.

Якщо говорити про експортний напрямок, то зменшити ажіотажний попит імпортерів і «заспокоїти» ціни допомогло сезонне нарощування виробництва пальмової олії. Але і тут не обійшлося без перекосів: якщо спершу пальмова олія виступала драйвером зростання цін, то тепер вона — лідер падіння. Крім усіх перерахованих вище чинників, додатковий вплив на її вартість надають прогноз сезонного зростання виробництва олії в Малайзії та Індонезії, а також можливе нарощування її запасів в Малайзії в разі другої хвилі карантину через пандемію.

Середні ціни на насіння соняшнику (попит, СРТ) і продукти переробки (пропозиція, EXW) в Україні, грн/т із ПДВ

Нафта й карантин

Згідно з опублікованим у вересні щорічним звітом Energy Outlook 2020, прогнозується падіння ринку нафти. На думку експертів, піковий період споживчого попиту пройдено або ж буде пройдено найближчим часом. У звіті представлено три сценарії розвитку подій, з яких у двох до 2040 року попит на нафту скоротиться на третину або й майже удвічі. Якщо ж події розгортатимуться згідно з третім і найсприятливішим сценарієм, то навіть у цьому разі нафтовидобувні компанії зіткнуться з 5% падінням попиту на продукт. На даний час немає передумов для відновлення світового попиту на нафту до предкарантинних рівнів. Це обумовлено посиленням конкурентної боротьби за ринки збуту між експортерами нафти. Свою лепту також внесли стрімкий розвиток електротранспорту та нарощування виробництва дешевої відновлюваної електроенергії.

Отже, високих цін на нафту очікувати не варто, скоріше, навіть навпаки, що безумовно позначиться на ринку рослинних олій і зрикошетить на ринок кукурудзи.

Вплив на ціни мають і побоювання щодо можливого відновлення карантинних заходів через різке зростання числа хворих на COVID-19 у багатьох країнах (і відповідно, можливе зниження попиту на олії). Поки ключові імпортери не планують істотного нарощування внутрішніх запасів рослинних олій і відповідно обсягів закупівель, але в разі введення жорстких карантинних заходів вони можуть перейти на помісячні закупівлі — залежно від рівня внутрішнього споживання.

Динаміка цін на соняшникову олію, пропозиція, FOB, USD/т

Що не так із урожаєм?

На 1 жовтня в Україні зібрано 8,09 млн тонн соняшнику з площі 4,24 млн га, що, за офіційними даними, становить 66% від запланованого. Згідно з вересневими коригуваннями аналітиків «АПК-Інформ», виробництво соняшнику в Україні в 2020/21 МР очікується на рівні 15,5 млн тонн проти 16,2 млн тонн у попередньому звіті, а експортний потенціал соняшникової олії оцінено в 6,17 млн тонн (-7% до минулого сезону). Знижувальні коригування обумовлено переглядом збиральної площі та врожайності олійної на тлі інформації про несприятливий стан полів під культурою і її низьку врожайність в основних регіонах вирощування — центральному та південному. При цьому в подальшому не виключена ймовірність ще більшого знижувального коригування оцінки.

У свою чергу, Асоціація «Укроліяпром» прогнозує виробництво насіння соняшнику в Україні в 2020/21 МР на рівні 15 млн тонн, що на 1,7% поступиться показнику сезоном раніше (15,24 млн тонн). Такий прогноз обумовлено очікуваним зниженням її врожайності в порівнянні з торішнім показником — на 8,2%, із 25,6 до 23,6 ц/ га. У той самий час зазначене зниження частково буде компенсовано зростанням збиральної площі під соняшником — на 7,5%, до 6,372 (5,928) млн га.

На думку деяких учасників ринку, валовий збір насіння соняшнику в поточному році може становити 13-13,5 млн тонн. За їх підрахунками середня врожайність культури становить 1,9 т/га, проте до кінця збиральної кампанії очікується на збільшення цього показника до 2 т/га, а може і більше. Це обумовлено тим, що на сьогоднішній день обмолочено в основному площі в південних регіонах країни, в той час як північні області є багатшими за олійністю, проте і площі сівби там значно нижчі.

Наразі зрозуміло лише одне — урожай соняшнику в Україні буде суттєво нижчим за прогнозований USDA. Нагадаємо, що за оцінками аналітиків USDA, врожай соняшнику в Україні в 2020 р. складе близько 17 млн тонн, проте вони базуються на даних локальних виробників на початку 2020/21 МР, коли фіксувалися рекордні площі під олійною.

Водночас не слід забувати про те, що за різними оцінками, від 10% до 15% виробництва соняшнику в Україні знаходиться в тіні. Тож надія є.

Анна Танська, керівник відділу локальних ринків ІА «АПК-Інформ»

газета “АгроМаркет”, жовтень 2020 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».