Про ціни, гроші і «ланцюгові реакції», або Чому Копперфілд нервово курить на узбіччі кукурудзяного поля

Днями від імені всіх тваринників України три профільні асоціації – «Союз птахівників України», «Cвинарі України» та «Союз кормовиробників України» – звернулися з відкритими листами до прем’єр-міністра й секретаря РНБО з проханням втрутитися в ситуацію на ринку фуражного зерна, зокрема кукурудзи, й подбати про запобіжні заходи, щоб уникнути на внутрішньому ринку дефіциту кукурудзи та подорожчання продукції тваринництва.

Які передумови цього звернення?

Перше – з початку МР спостерігається різке зростання цін на фуражне зерно, що є основою для виготовлення комбікорму. Відповідно, вартість готового комбікорму зросла на 40-45%, як порівняти з аналогічним періодом минулого року.

Друге – таке зростання ціни на комбікорми запустило «ланцюгову реакцію» подальших подорожчань. Вартість комбікормів у структурі собівартості продукції тваринництва становить близько 65-70%. Тож зростання цін на комбікорми спричинить підвищення витрат на виробництво продукції тваринництва. За даними згаданих тваринницьких асоціацій, починаючи з початку поточного кукурудзяного МР, з жовтня 2020-го виробництво м’яса птиці та свинини і харчових яєць є збитковим: рентабельність м’яса птиці становить — 12%, яєць -17%, а свинини -3%. Логічно, щоб вийти з мінусової рентабельності, виробники змушені будуть піднімати ціни.

Третє – крім зростання цін на фуражне зерно, відчутний великий дефіцит пропозицій кукурудзи на ринку. Це пояснюється дуже просто – виробники та інші власники зерна, спостерігаючи за постійним збільшенням цін на зернові утримуються від його продажу до кращих цінових часів. Таким чином, створюється певний штучний дефіцит кукурудзи, який лише підігріває ринок і, як наслідок, підвищує цінові пропозиції як зі сторони експортерів, так і виробників комбікормів та інших споживачів зерна.

Ситуація вже має катастрофічні наслідки для тваринництва. Наслідком цього вже стало скорочення поголів’я птиці лише протягом жовтня-листопада на 10%, і прогнозується подальше велике зниження поголів’я птиці та свиней на початку нового року. Відновити втрачені позиції в тваринництві, Україна зможе не раніше ніж за 1,5-2 роки і це лише за умови сприятливих економічних умов, а на відновлення експорту м’ясних продуктів в колишніх обсягах взагалі знадобиться набагато більше часу.

Що пропонується?

По перше, виробники м’яса просять уряд закупити 6,0 млн. тонн кукурудзи в АТ «Аграрний фонд». По друге, надати тваринникам держгарантії під кредити на її закупівлю.

Які питання виникають?

За період незалежності, Україна має достатній досвід формування резервів зерна, та й продуктів продовольства взагалі, для непередбачених і надзвичайних ситуацій на базі різних державних підприємств. Правда, це було досить давно.

Практика формування резервів і фондів є в багатьох державах. Наприклад, в Росії є Інтервенційний фонд, В Китаї – Держрезерв, в Казахстані – Продкорпорація, в США – Товарно-кредитна корпорація і так далі по країнам.

Питання щодо звернення тваринників є. Зокрема, чому обсяг кукурудзи визначено в 6,0 млн тон? Загальне внутрішнє споживання кукурудзи в Україні оцінюється на рівні 6,4-6,5 млн тон. Крім споживання на кормові цілі, є ще продовольче споживання (крупа, борошно та ін.), технічні цілі (спирт, чи цей продукт ближче до продовольчого споживання), насіння. Також до внутрішнього споживання відносять і втрати. На мій погляд, це найбільш суперечлива і найбільш закрита, точніше кількісно не визначена, стаття балансу зерна.

Великі тваринники, здебільшого це агрохолдинги, мають чималі посівні площі. Власна сировинна база й забезпечує їхні поголів’я кормами. І хоча врожай цього року значно нижчий за тогорічний, якусь частку потреби в кормах таким підприємствам буде забезпечено.

Але де державі знайти гроші для закупівлі такого обсягу кукурудзи? За сьогоднішніх цін на кукурудзу, 6 млн. тонн – це близько 44,5 млрд грн, або приблизно еквівалент 1,6 млрд доларів США. Сума вражаюча. Тож постає питання вартості такої суми на ринку запозичень і механізму її залучення.

Загалом для українського ринку 6 млн тонн кукурудзи – це дуже і дуже великий обсяг. Постає чимало питань стосовно менеджменту й ціни закупівель, місця довгострокового зберігання такої кількості кукурудзи тощо. Власне, ціна закупівлі – найважливіше питання. На ринку зайвих обсягів цьогоріч немає. Продавець, почувши, що є такий непокритий попит на кукурудзу від одного великого і фінансово спроможного покупця, блискавично збільшить ціну або чекатиме ще вищої. Інші продавці на ринку, щоб закрити свої торгові плани, відповідно змушені будуть збільшити і свою закупівельну ціну. Таким чином, між покупцями виникне нездорова цінова конкуренція, коли ціни «носитимуться по колу» між продавцями і групами покупців. На черговому витку ціни знову підвищуватимуться, і в підсумку внутрішні ціни можуть запросто перевищити світові.

Є ще низка інших питань. Але, гадаю, спочатку слід дочекатися доручення прем’єр-міністра і реакцію з боку РНБО на звернення тваринників.

Важливо, щоби з кукурузою не вийшло, як із пшеницею у 2003-му, коли зібрали найнижчий урожай за останні півтоліття. Валовий збір був суттєво нижчим за внутрішнє споживання, але це не зашкодило в першій половині 2003/04 МР експортувати пшеницю, а в другій половині – імпортувати. Купували її навіть у Туреччини – традиційного імпортера пшениці. Що цікаво: дуже вже ота зернова, придбана за кордоном, була схожа (за органолептикою, складом зернової домішки, інших характеристиках) на українську, яку кілька місяців тому експортували в Туреччину. Хотілося б сподіватися, що ті минулі події залишаться лише прикрим спогадом…

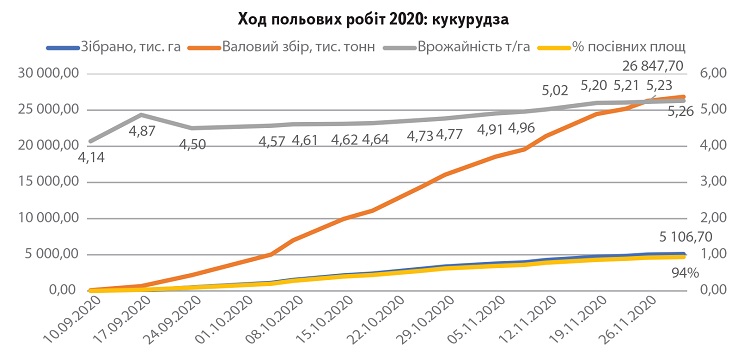

Здавалося б, на цьому можна було б поставити крапку. Проте поза увагою залишилося ще багато не сказаного. Приміром, збирання кукурудзи й досі триває. Його темпи другий тиждень поспіль додають лише по 2% посівних площ (+83 тис га). Тож із 94% площ під кукурудзою намолочено 26,85 млн тонн зернової (валовий збір зріс на 570 тис. тонн). Красномовне свідчення того, що збирання не просто добігає кінця, а фактично завершене. Залишилися хіба що поодинокі качани на окремих полях. За офіційною статистикою – треба ще обмолотити 326 тис. га, дякувати погода ще дозволяє. Але це лише математичні розрахунки. Тим часом площі під сухою кукурудзою переорювали без збирання або ж узагалі залишали напризволяще.

Українська офіційна аграрна статистика має багато спільного з китайською: і в нас, і в них ніхто не знає реальних цифр балансів сільгосптоварів. Нагадаю, в Україні профільне міністерство закрило баланси зернових із червня 2020-го. Навіть за цими питаннями ми з китайцями – «партнери»…

Якщо під час подальших польових робіт виробники доберуть кукурудзу всього лише з 1-2% посівних площ – уже й це буде досить непоганим результатом року (щоправда, лише стосовно співвідношення зібраних площ до посівних). За врожайністю й валовим збором, на жаль, у поточному сезоні – провал. Відповідно, втрата 5% посівних площ під кукурудзою, нехай як це парадоксально, – непоганий результат цього тяжкого року. Втрата суттєва, звісно. В такому «варіанті» валовий збір становитиме близько 27,1-27,4 млн тонн, обсяги експорту – близько 20 млн тонн.

Що ж до державного псевдооптимізму, то високопосадовці досі вважають, що буде обмолочено всі посіяні 5,45 млн га під кукурудзою, а її вал становитиме близько 30 млн тонн (точніше 29,999 млн тонн у звіті за 04.12.2020 р). Із почуттям гумору в них, схоже, проблем немає. Та невже державні обліковці дотягнуть факт до таких цифр? Тоді вони стануть справжніми цифровими (прохання не плутати з диджиталізацією) кудесниками. Копперфілд нервово курить на узбіччі кукурудзяного поля.

До слова, нині чимало «аналітиків, брокерів, хеджерів та інших прогнозистів» біржового ринку українського розташування самі себе вважають «спеціалістами» роботи на Чикаго. І таких у нас можна налічити більше, ніж персоналу Чиказької біржі плюс усіх брокерських компаній, акредитованих на цій біржі. Тож українські компанії з такими спецами у штаті, котрі публічно заявляли про захищеність свого трейдингу «від абсолютно всіх ризиків (на кшталт панацеї) ціновим хеджем», досить синхронно щезли, залишивши своїх партнерів «з носом» (не повернули їм кругленькі суми). А містичне слово хедж отримало нову українську інтерпретацію – «ну, не вийшло».

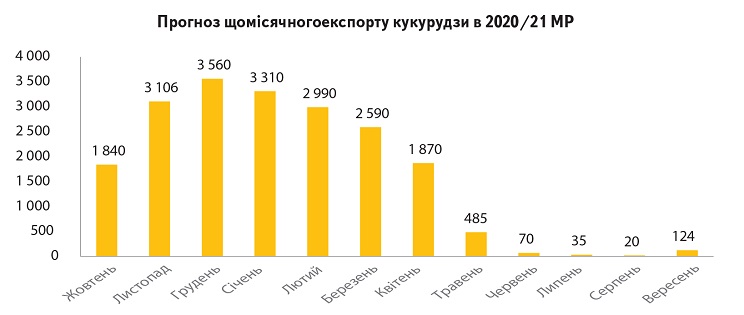

Ми ж спостерігаємо за фізичним, тобто реальним ринком експорту української кукурудзи. То які цінові перспективи в української кукурудзи? Після збирання, ціни на неї дещо присіли – так буває. Ринок застиг, очікуючи повернення цін хоча б на попередні позиції. А ціни чекають сигналу. І тут уже залежить від випадку. Із початком новорічних і різдвяних канікул, активність на ринку всіх зернових сповільниться. А згодом можлива ситуація, коли ринок збадьориться, зросте попит – а відповідно й ціни. Втім, є ще один варіант. Спеціально для поточного маркетингового року. До того моменту, коли ціни на кукурудзу вирішать зрости, зерно на ринку може просто закінчитися. Тож ринкові ціни набудуть характеру суто індикативних – ціни наче є, а товару немає. Імовірність такого варіанту залежатиме передусім від динаміки експорту кукурудзи.

Андрій ДРУЗЯКА, експерт ринку, директор Grain Star International

газета “АгроМаркет”, грудень 2020 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/ належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».