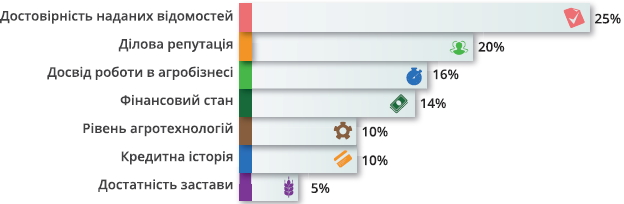

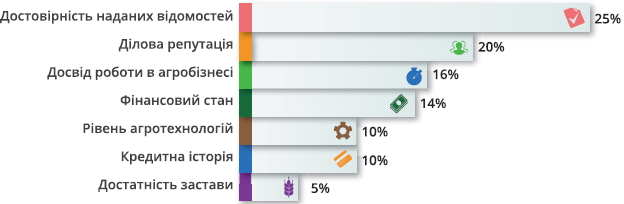

Звертаючись до банку за позикою, сільгоспвиробник має бути готовий до експертизи. Від чого залежить позитивний висновок фахівців?

Усе колись буває вперше. Скажімо, кілька років тому ви заснували сімейне фермерське господарство, де працювала вся ваша родина і яке ви фінансували з власних коштів. Потім, щоб розвиватися, почали позичати гроші на посівну в родичів і друзів. Далі вирішили, що вам потрібен власний трактор чи високоточна сівалка, і ось — ви вперше оформили сільськогосподарську техніку на виплат. Тепер ви розумієте, що для підвищення ефективності й прибутковості бізнесу потрібні зовсім інші гроші — значно більші, ніж можна позичити у знайомих. І звертаєтеся за позикою до банку. Заповнюєте кредитну заявку, збираєте пакет необхідних документів і передаєте все на розгляд фінустанови. Доки ви очікуєте, чи буде схвалено кредит, «по той бік кредитного процесу» кипить непроста робота. Спробуємо пояснити деякі важливі нюанси «внутрішньої банківської кухні» на прикладі кредитної заявки від фермерського господарства, яка надійшла на розгляд до Агропросперіс Банку.

Про позичальника

Наш клієнт-позичальник — фермерське господарство, що силами 28 постійних робітників обробляє близько 1,8 тис. гектарів ріллі та вирощує основні експортні культури — пшеницю, кукурудзу, ріпак, сою, соняшник, а також гречку та ячмінь. Працюючи на ринку 7 років, цей сільгоспвиробник сформував достатній парк техніки й облаштував зберігальні потужності для готової продукції.

Відкриту кредитну лінію (на 5 млн грн) в Агропросперіс Банку господарство має з вересня 2016-го, і всі свої зобов’язання за кредитним договором виконує вчасно. Предмет нової кредитної заявки, що надійшла до фінустанови 9 жовтня 2017-го, — збільшення кредитного ліміту до 9 млн грн у зв’язку з розширенням площі землі в обробітку та бажанням замістити дорогі товарні кредити банківським фінансуванням. Таким чином, виробник має намір поповнити обігові кошти для проведення осінньої посівної.

Які чинники впливають на рішення по кредиту в Агропросперіс Банку?

Про аналіз заявки

Персональний менеджер клієнта опрацьовує заявку на кредит і організовує її аналіз профільними фахівцями за трьома напрямами — щодо агротехнологій, кредитних ризиків і ділової репутації. За потреби персональний менеджер отримує від клієнта роз’яснення та додаткову інформацію, потрібну для якісного аналізу. Аби вибудувати з банком партнерські відносини, є сенс надавати йому вичерпну інформацію. Що відкритішим і прозорішим є потенційний клієнт, то швидше та з більшою ймовірністю він може отримати від фінустанови позитивну відповідь на свій запит. На аналіз господарства, про яке йдеться, пішло три дні, оскільки профільним фахівцям знадобилося уточнення наданої клієнтом інформації. Щойно фахівці надали свої висновки й рекомендації, персональний менеджер виносить заявку на засідання кредитного комітету.

Про кредитний комітет

І ось, власне, долю позики вирішує кредитний комітет банку. Окрім членів кредитного комітету в засіданні беруть участь профільні фахівці й персональний менеджер клієнта, що є доповідачем за заявкою. Він озвучує загальну інформацію про позичальника — історію розвитку господарства, агрономічний досвід, площу земель в обробітку, ви робничий план, матеріально-технічну базу, документи, що підтверджують фінансовий стан, інформацію про наявність пов’язаних компаній тощо.

Як заставу згадане фермерське господарство запропонувало майнові права на врожай 2018 року озимої пшениці й озимого ріпаку та комбайн. За правилами, заставна вартість майбутнього врожаю розраховується, зважаючи на планову врожайність з урахуванням історичних результатів господарства і прогнозу фахівця з агротехнологій і середньомісячної ціни на сільгоспкультуру.

Про оцінювання агротехнологій

Для Агропросперіс Банку важливим чинником, що впливає на рішення щодо надання кредиту, є рівень агротехнологій позичальника. Перш ніж надати свій висновок, фахівець управління оцінки агротехнологій виїжджає безпосередньо на поля господарства, де буде вирощено заставний урожай за кредитною угодою, а також аналізує виробничий план на цей сільськогосподарський цикл. У нашому випадку, згідно з експертним висновком, структура сівозміни клієнта є збалансованою, добрива й засоби захисту рослин застосовуються в оптимальній кількості, рівень культури землеробства є вищим за середній. Для повного циклу робіт господарству достатньо техніки, заставне майно — в задовільному стані. Крім того, досвід із технологій вирощування й особливостей ведення агробізнесу, який фермерське господарство перейняло у Групи компаній Агропросперіс, дозволив йому збільшити прибутковість і підвищити кредитоздатність. Тож з позиції управління агротехнологій співпраця із цим сільгоспвиробником рекомендована.

Про кредитні ризики

Для оцінювання фінансового стану позичальника фахівець управління кредитних ризиків передусім аналізує доходи підприємства. Далі розглядаються виробничі витрати господарства з розрахунку на один гектар землі в обробітку. В господарства, що має намір збільшити свій кредитний ліміт, ці витрати є вищими за оптимальний рівень. Щоправда, як вдалося вияснити в процесі аналізу, це пов’язано з особливостями віднесення витрат на собівартість продукції.

Далі управління кредитних ризиків аналізує рівень кредитного навантаження з урахуванням кредиту, що запрошується. Як ми вже згадували, цей сільгоспвиробник має діючий кредит на поповнення обігових коштів в Агропросперіс Банку. Додатково клієнт має товарні кредити на суму 5 млн гривень, термін погашення за якими наступає через місяць. Загалом частка Агропросперіс Банку в структурі заборгованості клієнта становить 64%. Планове кредитне навантаження на 1 га є прийнятним. До того ж у сільгоспвиробника буде максимально допустимий кредитний портфель для його якісного обслуговування.

За оцінкою управління кредитних ризиків бізнес клієнта є фінансово стабільним із позитивною історичною динамікою. Фахівець підтримує надання сільгоспвиробнику потрібної йому суми кредиту, а також дає рекомендації щодо графіка погашення заборгованості — рівними частинами в останніх три місяці дії кредитного договору.

Яке рішення винесено

Заявку розглянуто, відповідальні спеціалісти обґрунтували надані рекомендації, умови кредиту погоджено. Рішення ставлять на голосування. Рішення ухвалено одноголосно.

Фермерському господарству підійшли умови, запропоновані банком, і через 2 дні після ухвалення кредитним комітетом позитивного рішення сторони підписали кредитну угоду. Доступ до коштів позичальник отримав у день підписання, й за умовами кредиту може придбати на них насіння, добрива, засоби захисту рослин, паливно-мастильні матеріали, виплатити заробітну плату й податки. Загалом із моменту подання заявки на кредит до отримання коштів пройшло 5 днів.

***

У XXI столітті кожен підприємець розуміє, що потрібно бути не лише кваліфікованим виробником, а й фінансово грамотним менеджером. Тож агропідприємствам варто прагматично обраховувати весь свій сільськогосподарський цикл і зважено ухвалювати рішення щодо інвестицій у техніку, нове будівництво, впровадження технологій. Також треба завжди чесно оцінювати власні можливості й ризики. Агросектор мало чим відрізняється від інших напрямів бізнесу. Отже, є сенс розширювати межі й шукати натхнення як у прагматичних, так і в непередбачуваних речах. І у вас усе вийде разом із вашим надійним банком-партнером!

Сергій Щепанський, голова правління Агропросперіс Банку

газета “АгроМаркет”, листопад 2017 року

Усі авторські права на інформацію розміщену у газеті “АгроМаркет” та інтернет-сторінці газети за адресою https://agrotimes.ua/journals належать виключно видавничому дому «АГП Медіа» та авторам публікацій, згідно Закону України “Про авторське право та суміжні права”. Використання інформації дозволяється тільки після отримання письмової згоди від видавничого дому «АГП Медіа».