Розвиток молочної галузі в Україні протягом останніх років спричинив занепокоєння

Молочна галузь: виклики й прогнози

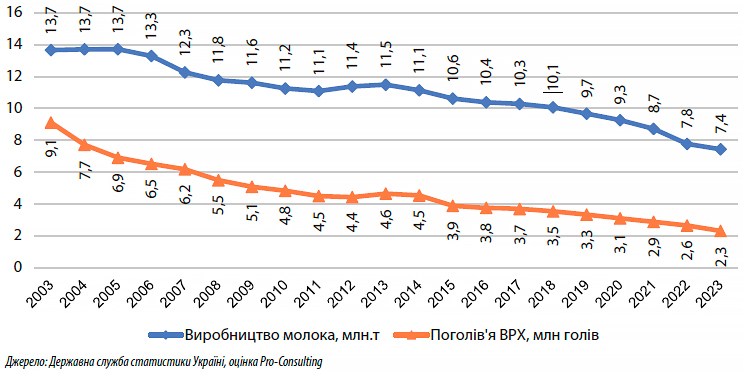

Розвиток молочної галузі в Україні протягом останніх років спричинив занепокоєння. За останні 20 років обсяг виробництва молока мав тенденції до зниження, в середньому демонструючи падіння на 3% щороку. Початок повномасштабного вторгнення став серйозним випробуванням для молочної галузі України — війна вплинула на всі етапи виробництва та переробки молока. Основними проблемами стали зменшення поголів’я, зниження надоїв, пошкодження інфраструктури та порушення логістики. Особливо постраждали прифронтові території, де господарства були змушені забивати худобу через брак кормів і ветеринарних ресурсів.

Стан поголів’я ВРХ

Отже, тенденція до зниження поголів’я ВРХ в Україні є тривалою. І хоча повномасштабна війна суттєво вплинула, проте основними причинами фермери називають фінансові. Утримання корів стає дорожчим через зменшення рентабельності виробництва молока й збільшення витрат на підготовку кормів, дизельне пальне та електроенергію. Згідно з дослідженням «Україна: вплив війни на прибутковість сільськогосподарського виробництва», проведеного УКАБ та Мінагрополітики, виробничі витрати збільшуються швидше, ніж ціни на готову продукцію. Крім того, 2024 року очікується підвищення вартості кормів через підвищення цін на зернові й олійні культури, здороження електроенергії, девальвацію гривні. Також помітний вплив на галузь має зниження купівельної спроможності українців та, як наслідок, відмова або зменшення споживання дорожчих продуктів (масла, сирів тощо). Викликом для фермерів є скорочення пасовищ і сільськогосподарських земель для посівної внаслідок забруднення мінами та снарядами.

Найуразливішими до зазначених чинників впливу є господарства населення, де скорочення поголів’я ВРХ відбувається швидшими темпами. Великі підприємства, навпаки, виявилися стійкішими до викликів воєнного часу. Так, станом на 1 серпня 2024 року сумарне скорочення поголів’я (за всіма типами господарств) становило –7% (як порівняти з 1 серпня 2023 року). З них на 10% впала чисельність ВРХ в господарствах населення й тільки на 2% — на промислових підприємствах.

Рис. Динаміка обсягів виробництва молока та поголів’я ВРХ у 2003–2023 роках

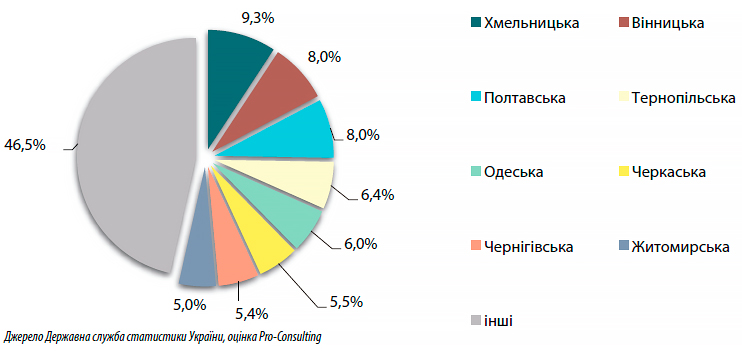

Найбільше зростання чисельності великої рогатої худоби, порівнюючи з показниками на 1 серпня попереднього року, зафіксовано на сільськогосподарських підприємствах Тернопільської (+13%), Миколаївської (+8%), ІваноФранківської (+4%) та Черкаської (+3%) областей. Наразі за сумарним поголів’ям ВРХ в усіх типах господарств лідирують Хмельницька, Вінницька та Полтавська області, поголів’я в кожній із цих областей перевищує 150 тис. голів.

Існує думка, що нині Україна має найнижчий рівень поголів’я ВРХ, надалі ж прогнозується відновлення переважно завдяки великим підприємствам. Проте правдивих даних, що підтвердили б цю гіпотезу, немає.

Рис. Зміна поголів’я ВРХ станом на 1 серпня 2024 року (як порівняти з аналогічним періодом 2023 року)

Головні виклики

Вочевидь найгостріша криза тваринництва наразі спостерігається у східних областях, які наближені до зони бойових дій. Так, станом на квітень 2024 року в Донецькій області лишилось усього сім агрофірм, які утримують корів (до повномасштабного вторгнення таких підприємств було 18). У Харківській області багато фермерів втратили поголів’я, а наявна худоба часто лишається непродуктивною через вимушену перерву в репродуктивному циклі, оскільки кормів бракувало для повноцінного годування тільних корів.

2024 року фермери по всій території країни відчули сильний вплив перебоїв з енергопостачанням. Через тривалий період аномальної спеки, у який підприємці не мали можливостей охолоджувати приміщення для утримання худоби, починаючи з липня, спостерігалась «епідемія» теплових ударів у корів, що негативно вплинуло на продуктивність. Не дивно, що за результатами опитування, проведеного Pro-Consulting улітку цього року, 76% респондентів основною проблемою галузі називали нестабільність енергопостачання. Варто зазначити, що навесні стан енергетики вважали вирішальним чинником усього 55% опитаних.

До нестабільності електропостачання також додаються проблеми з оборотними коштами. Так, невеликі виробництва та сімейні фермери часто не здатні перейти на забезпечення електроенергією від генераторів, оскільки не мають достатньої «фінансової подушки» для інвестиції у власну енергонезалежність.

Рис. Географічна структура поголів’я ВРХ станом на 1 серпня 2024 року

Окрім загальних для галузі викликів експерти зауважують, що малі господарства демонструють значно нижчі показники продуктивності, як порівняти з великими промисловими підприємствами. Серед причин називають не лише менші фінансові можливості для модернізації ферм, а й значно гіршу генетику худоби. Згідно з дослідженнями швейцарсько-українського проєкту «Розвиток торгівлі з вищою доданою вартістю в органічному та молочному секторах України«, лідерами з надою молока в Україні стали ті регіони, де розміщено потужності великих аграрних компаній і переробників молока, таких як ІМК, «Терра Фуд», «Молочний альянс», «ВіммБілль-Данн», «Молокія» й ін. Ці компанії мали можливість інвестувати в сучасні технології та породи корів із високою молочною продуктивністю. В регіонах, де переважають мікрота малі фермерські господарства, середня продуктивність корів мала критично низькі показники, подекуди на рівні країн Африки.

Заходи стимулювання

Для підтримання приватних господарств і невеликих підприємств, що утримують корів, кіз та овець, Мінагрополітики запровадило спеціальну бюджетну субсидію. Її можуть отримати аграрії, які:

• мають у власності від 3 до 100 корів (усіх напрямів продуктивності) передбачається виплата по 7 тис. гривень на кожну голову;

• утримують маточне поголів’я кіз та/ або овець від 5 до 500 голів — у розмірі 2 тис. гривень на одну голову.

Наразі оцінити вплив цієї програми субсидій на галузь і поголів’я ВРХ неможливо. Попередні результати варто очікувати не раніше початку 2025 року.

Ще одним, хоч і опосередкованим, інструментом стимулювання галузі може стати програма «Національний кешбек», яка має підвищити мотивацію українців до придбання продукції українського виробництва та дещо послабити конкуренцію з боку імпортних товарів.

Також існують приватні ініціативи щодо розвитку галузі. Зокрема, проєкт «Сімейні молочні ферми» спрямовано на розвиток малих родинних ферм, який розпочав роботу 2017 року. Спеціалісти пропонують допомогу господарствам і супровід на різних етапах розвитку ферми від проєктування до документообігу та бухгалтерського обліку наявних підприємств. Проєкт реалізує кластер «Натуральне молоко» за підтримки ТОВ «УкрМілкІнвест».

Також є можливість отримати грантову допомогу від міжнародних організацій, які підтримують українське сільське господарство. Проте переважно такі проєкти спрямовано на розвиток наявних або на заснування нових ферм, а не на підтримання фінансово неспроможних підприємств.

Цінові траєкторії

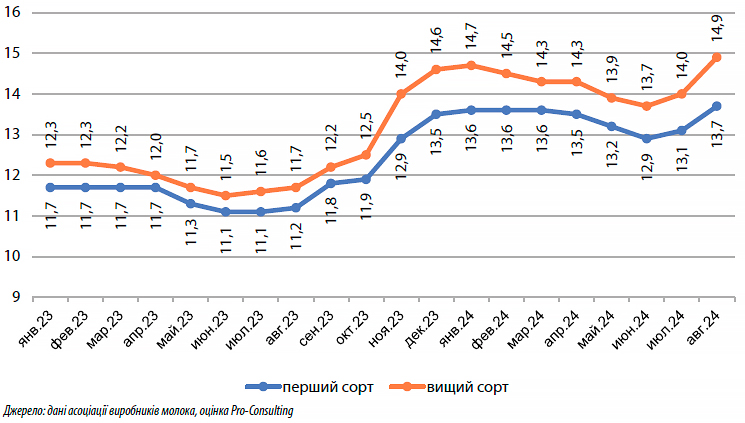

Описані вище чинники: зниження поголів’я, неможливість забезпечити оптимальні умови утримання худоби, низька продуктивність у малих господарствах — негативно вплинули на обсяги виробництва молока та, як наслідок, на закупівельну вартість молочної сировини. Середні закупівельні ціни вже в серпні 2024 року перевищили зимові ціни поточного року. За останні два роки такі темпи й масштаби подорожчання є безпрецедентними для українського ринку сировини.

В осінні місяці прогнозується подальше збільшення цін на молоко, спричинене сезонним зниженням виробництва молока та пов’язане зі зростанням попиту вітчизняних переробників. За оцінками експертів Спілки молочних підприємств, нині на офіційну переробку надходить близько 3,2 млн тонн молока, що становить трохи більше як 50% проєктних потужностей молокопереробних підприємств. Отже, галузь недозавантажена і потенційно може виробляти майже вдвічі більше готової продукції.

Рис. Динаміка цін на молокосировину в січні-2023 — серпні 2024 року, грн/кг

Додатково стимулює галузь підвищення цін на молочні товари, насамперед на вершкове масло, на міжнародних ринках, що робить українську продукцію конкурентоспроможною, а експорт — більш рентабельним. Через подорожчання сировини підвищуються й ціни на готову продукцію на полицях магазинів. Крім того, через перебої з постачанням електроенергії та необхідність застосування генераторів великої потужності ціни на споживчу продукцію можуть ще підвищитись на 5–6%. Стабілізація цін на молочну сировину раніше ніж у грудні-січні не передбачається.

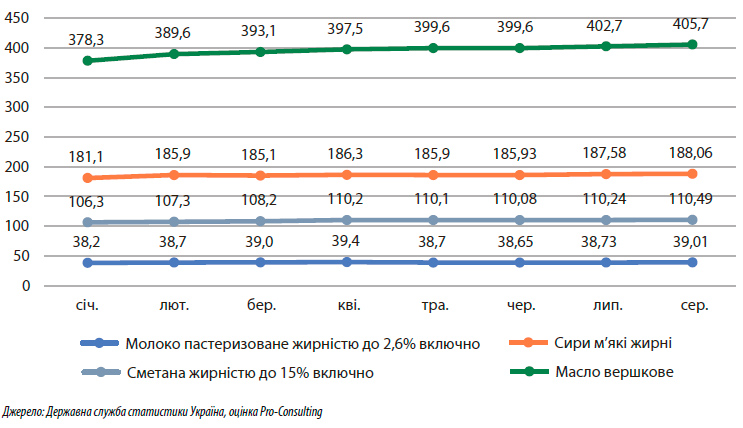

Рис. Динаміка цін на основні молочні продукти в Україні протягом восьми місяців 2024 року, грн/кг

Протягом восьми місяців 2024 року молочна продукція в роздрібному продажі вже подорожчала в середньому на 4%. Пастеризоване молоко підвищилось у ціні на 2%, сири м’які та сметана подорожчали на 4%, а вершкове масло — на 7%.

Світові цінові тенденції

Тенденція до підвищення цін на молочну сировину також спостерігається і в країнах Європи. Влітку закупівельна ціна молока-сировини вищого сорту в Україні була на 27–29% нижчою за середню по країнах ЄС, у вересні ця різниця зменшилась і становить 14–15%. Якщо ціни на молоко в Україні досягнуть рівня європейських, вітчизняний виробник може втратити свою головну перевагу, яка робила наші продукти конкурентоспроможними на міжнародному ринку. Так, влітку на фоні значного розриву вартості сировини та, як наслідок, собівартості готової продукції, склалися сприятливі умови для експорту українських молочних продуктів. Подальше подорожчання молочної сировини спричинило побоювання з боку експортерів, проте станом на першу половину вересня 2024 року підвищення закупівельних цін сировини збалансувалось значним ростом цін на молочні продукти у світі.

У січні-травні 2024 року обсяги надоїв у ЄС збільшувались на 1% і досягли 62,79 млн тонн за пів року. Проте виробництво молока в Західній Європі вийшло на плато в червні й надалі почало скорочуватись через аномальну спеку, яка знизила продуктивність корів. В Ірландії, навпаки, волога і холодна весна вплинули на продуктивність пасовищ, що призвело до падіння надоїв. Виробництво також знижувалось у Нідерландах, Данії та Великій Британії. Молокопереробні підприємства Західної Європи зіткнулися з браком вершків через високий попит на масло, а сировари відчули дефіцит на фоні підвищення попиту на сири в Південній Європі. Своєю чергою, Китай протягом другого кварталу наростив імпорт сирів, вершкового масла та казеїнатів, що збільшило навантаження на молокопереробні підприємства в країнах — лідерах галузі. Згідно з даними Global Dairy, для забезпечення сировиною молокопереробних заводів Західної Європи туди почали доставляти наливні вершки з польських ферм. Таким чином, на фоні дефіциту сировини та продукції у Європі експорт молочних продуктів усе ще є привабливим напрямом для українських виробників. Особливо вигідними влітку були такі продукти, як вершкове масло, сухе молоко, сири та молочна сироватка.

Найпомітнішим на міжнародних ринках стало підвищення ціни вершкового масла та безводного молочного жиру. У червні 2024 року біржові ціни цих продуктів, за даними Global Dairy Trade (GDT), сягнули п’ятирічного максимуму і становили в середньому 7350 дол. США за тонну вершкового масла та 7417 дол. США за тонну зневодненого молочного жиру. У вересні ціни вершкового масла дещо знизилась, а ціна жиру й надалі тримається вищою за 7000 дол. Своєю чергою, стабільно підвищуються біржові ціни на сири — моцарелу та чеддер (у вересні +4,5% та +2,9% відповідно). Інші біржові молочні продукти також демонструють підвищення цін у вересні, проте тенденції за рік по них не такі однозначні. Загалом ціновий тренд наприкінці вересня на біржові молочні продукти був висхідним із темпом приросту +0,8% за два тижні.

Експорт й імпорт

На фоні світових тенденцій простежимо за станом зовнішньої торгівлі українськими молочними продуктами. За даними Державної служби статистики України, у період із січня по серпень 2024 року було експортовано 82,96 тис. тонн молочних продуктів на суму 199,49 млн доларів. Експорт у фізичних обсягах збільшився на 10%, а виручка — на 8%, як порівняти з аналогічним періодом минулого року. У натуральному виражені найбільше в серпні було експортовано молока та вершків (згущених і не згущених), на третьому місці — молочна сироватка. У грошовому вираженні лідерами по експорту в серпні стали масло вершкове, молоко та вершки згущені й сири. У вересні попит на сири та молочну сироватку також збільшувався, що підтримує високий рівень рентабельності підприємств молочної галузі.

Одним зі значних викликів для українських експортерів є обмеження можливостей переробки молока на підприємствах через тривалі вимкнення електроенергії, спричинені ракетними ударами росії по енергетичній інфраструктурі. У такі періоди потужностей альтернативних джерел енергопостачання (переважно дизельних генераторів) недостатньо для забезпечення роботи виробництва. Також через нестабільність енергопостачання ускладнено тривале зберігання сировини та продукції з дотриманням температурного режиму.

Імпорт молочної продукції в Україну, своєю чергою, знижується. Так, за попередніми даними Державної служби статистики України, у серпні 2024 року було імпортовано 4,55 тис. тонн молочних продуктів, що на 2% менше, як порівняти із серпнем попереднього року та з липнем поточного. Зменшення обсягів імпорту торкнулося більшості молочних продуктів, за винятком кисломолочних продуктів (імпорт у ваговому виражені збільшився на +12%), сирів (+6%) та морозива (+16%). Основними постачальниками є країни ЄС, а також Велика Британія, Швейцарія, Норвегія, Сербія та Молдова. За перші вісім місяців 2024 року загальний імпорт молочних продуктів до України становив 36,78 тис. тонн, що на 4% менше, як порівняти з аналогічним періодом минулого року. Сальдо зовнішньої торгівлі у серпні 2024 року є позитивним і досягло 3,19 млн доларів США.

Ураховуючи такий неоднозначний стан галузі як в Україні, так і у світі, фермери та переробники часто не мають стратегій розвитку на далеку перспективу. Для вітчизняних підприємців ситуація ускладнюється потенційним вступом України до Євросоюзу, що, з одного боку, може викликати зміну «правил гри» на ринку, але з іншого — розширити можливості для експорту й розвитку. За оцінками Спілки молочних підприємств України, ситуація, що нині складається, призведе до концентрації виробництва молока в сегменті великих і середніх підприємств, які вже готові інвестувати в збільшення поголів’я та модернізацію виробничих потужностей. Своєю чергою, малі та сімейні фермери без значної підтримки від держави або міжнародних організацій і надалі відмовлятимуться від утримання великої рогатої худоби.