Висока волатильність цін на світовому ринку є одним із головних ризиків для вітчизняних агротрейдерів

Біржові агротренди

Висока волатильність цін на світовому ринку є одним із головних ризиків для вітчизняних агротрейдерів.

Останніми місяцями ціни на сільськогосподарську продукцію на внутрішньому ринку поточного маркетингового сезону почали підвищуватись і стабілізувалися на рівні, що компенсує прямі виробничі витрати та забезпечує мінімальний і середній рівні рентабельності, залежно від застосовуваної технології. Однак через їх високу волатильність на світовому ринку існують певні ризики й невизначеність для багатьох вітчизняних аграріїв. Це особливо стосується орієнтованих на експорт сільськогосподарських культур — пшениці, ячменю, кукурудзи, сої, соняшнику.

Водночас через складні погодно-кліматичні умови цьогорічний урожай буде дещо меншим, ніж минулі роки, що не лише стримуватиме різке зниження внутрішніх цін, а й виступатиме визначальним чинником їхнього підвищення на фоні підвищення інфляційних очікувань.

Загалом станом на другу декаду серпня, згідно з аналізом оперативної інформації Міністерства аграрної політики та продовольства України, новий урожай зернових культур зібрано на площі понад 7945,8 тис. гектарів, валовий збір у початковій оприбуткованій вазі становив близько 31821,3 тис. тонн. Зокрема пшениці отримано на площі 4846,1 тис. гектарів (100%) — 21,7 млн тонн; ячменю на 1397,4 тис. гектарів (100%) — 5,5 млн; гороху на 207,6 тис. гектарів (99%) — 458,5 тис., ріпаку на 1227,6 тис. гектарів (98%) — 3,4 млн тонн насіння.

Цінові коливання

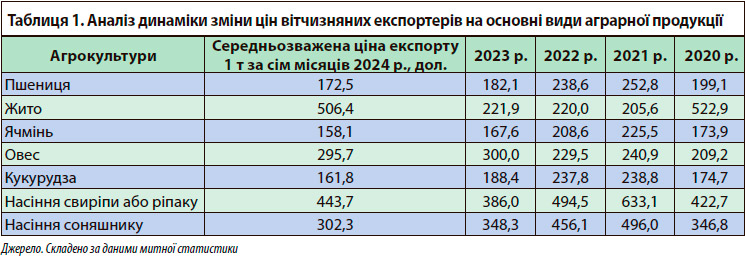

Поточного сезону, за даними аналізу інформації митної статистики за січеньлипень 2024 року по основних аграрних сільськогосподарських культурах, експортні ціни виявилися набагато нижчими за попередні роки (табл. 1). Зокрема, досить помітне зниження спостерігається по пшениці й кукурудзі. Це можна пояснити також і тим, що поточного маркетингового сезону дуже багато експортують запасів урожаю минулого року та залишків позаминулого року, коли ціни на зернові культури були майже вдвічі нижчими за нинішні. На внутрішньому ринку ціни почали підвищуватися понад 5–6 тис. гривень лише з кінця травня 2024 року. А отже, і агротрейдери в митній декларації вказують реальні низькі реалізаційні ціни, за якими закуповували врожай у другій половині 2023-го та першій половині 2024 року.

Унаслідок цього уряд навіть ухвалив новий інструмент моніторингу ринку — порядок затвердження мінімально допустимих експортних цін. Згідно з постановою, Мінагрополітики визначатиме мінімально допустимі експортні ціни на окремі види товарів з урахуванням умов постачань відповідно до Міжнародних правил тлумачення комерційних термінів. Мінагрополітики визначає мінімально допустимі експортні ціни кожного виду товару з урахуванням умов постачань і щомісяця до 10 числа, а якщо такий день припадає на вихідний, — наступного за ним робочого дня, наказом забезпечує їх затвердження. Мінімально допустимі експортні ціни розміщуватимуть на офіційному вебсайті Мінагрополітики не пізніше наступного робочого дня після ухвалення наказу та застосовують із дня, наступного за днем їх розміщення на офіційному вебсайті Мінагрополітики.

Серед товарних позицій, відповідно до Порядку, мінімально допустимі експортні ціни визначатимуть на окремі види товарів, що класифікуються за відповідними кодами, згідно з УКТ ЗЕД, а саме по рослинництву: горіхи у шкарлупі (код згідно з УКТ ЗЕД 0802 31 00 00), горіхи без шкарлупи (код згідно з УКТ ЗЕД 0802 32 00 00), пшениця (код згідно з УКТ ЗЕД 1001), жито (код згідно з УКТ ЗЕД 1002), ячмінь (код згідно з УКТ ЗЕД 1003), овес (код згідно з УКТ ЗЕД 1004), кукурудза (код згідно з УКТ ЗЕД 1005), соєві боби (код згідно з УКТ ЗЕД 1201), насіння ріпаку (код згідно з УКТ ЗЕД 1205). насіння соняшнику (код згідно з УКТ ЗЕД 1206 00).

Складові ціноутворення

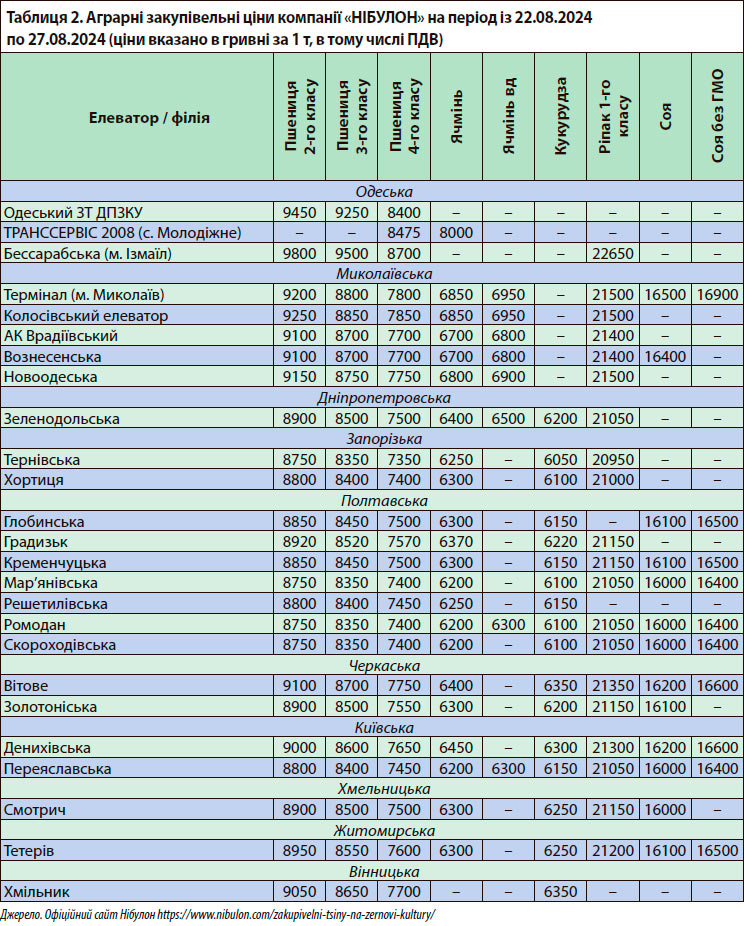

Загалом ситуація, що нині складається на внутрішньому ринку, є досить складною й віддзеркалює не лише світові тренди, а й інші чинники, що також суттєво впливають на ціноутворення, крім складних погодно-кліматичних умов і зростання геополітичної напруги у світі. Насамперед внутрішнє підвищення цін є результатом вичерпання запасів урожаю попередніх років і девальвації (табл. 2).

На внутрішньому ринку в другому півріччі 2024 року найвищі ціни склалися на пшеницю та ріпак, оскільки через погодні умови цього сезону пропозиція цих культур суттєво скоротиться. Однак останні тренди на глобальних продовольчих ринках демонструють зниження цін, що може припинити їх підвищення на внутрішньому ринку. Зокрема, за даними Американської асоціації виробників пшениці (U.S. Wheat Associates), на Чиказькій товарній біржі ціна ф’ючерсів за 1 т пшениці на вересень досягла мінімального рівня — 184,54 дол. (5,022 дол./бушель), кукурудзи — 135,12 дол. (3,677 дол./бушель), сої — 349,79 дол. (9,53 дол./бушель).

Ф’ючерси на пшеницю завершили тиждень на новому мінімальному рівні, оскільки занепокоєння щодо проблем логістики канадських залізниць не виправдалися. Крім того, збільшення поставок пшениці з чорноморського регіону також стабілізувало світові ціни. Разом із тим ф’ючерси на м’яку червону озиму пшеницю (SRW) CBOT у вересні 2024 року за тиждень впали на 28 центів — до 5,02 дол./бушель. З тим ф’ючерси на тверду червону озиму пшеницю (HRW) KCBT впали на 20 центів — до 5,20 дол./бушель. Ф’ючерси на тверду червону яру пшеницю (HRS) MGEX впали на 42 центи — до 5,51 дол./ бушель. Щодо інших товарів, то ф’ючерси на кукурудзу CBOT знизилися на 9 центів за тиждень — до 3,67 дол./бушель. Водночас ф’ючерси на соєві боби CBOT підвищились на 13 центів — до 9,52 дол./ бушель. Разом із тим ф’ючерси на грудень 2024 року за 1 т пшениці, порівнюючи з вереснем, є вищими й становлять 5,280 дол./бушель, кукурудзи — 3,910, сої — 9,907 дол./бушель.

У підсумку варто зазначити, що висока волатильність цін на світовому ринку є одним із головних ризиків для вітчизняних агротрейдерів. Саме це, зокрема, пояснює низькі закупівельні ціни на основні експортні види аграрної продукції, оскільки експортери закладають подібні ризики у внутрішню закупівельну ціну. Тому варто зосередити увагу на удосконаленні вітчизняних ланцюгів вартості аграрної продукції та збільшенні її переробки, розширенні глобальних каналів збуту й інших заходах і антикризових стратегіях.